Mire figyeljen az átalányadózó egyéni vállalkozó az adókötelezettsége teljesítése során?

Az egyéni vállalkozóknak már régóta lehetőségük van az átalányadózás választására. Ugyanakkor a kisadózó vállalkozások tételes adója (a továbbiakban: régi kata[1]) adózási mód 2013-as bevezetése egy újabb, még kedvezőbb adózási környezetet teremtett a kisvállalkozások számára. Így számos, már működő vállalkozó tért át a régi kata szerinti adózásra, míg mások kezdő vállalkozóként választották a kisadózó jogállást.

2022. szeptember 1-jétől egy új törvényben[2] szabályozták – a kizárólag magánszemélyek részére terméket értékesítő, szolgáltatást nyújtó vállalkozások által alkalmazható – új adózási formát, a kisadózó vállalkozók tételes adóját (új kata), így a régi kata szabályainak alkalmazására csak 2022. augusztus 31-éig volt lehetőség, mert ezeket a szabályokat 2022. szeptember 1. napjától hatályon kívül helyezték.

Az átalányadózás szabályainak áttekintése igencsak aktuálissá vált, mivel a vállalkozók egy részét újabb döntés elé állította a régi kata adózási mód megszűnése. Az aktuális teendőket, illetve az átalányadózással kapcsolatos tudnivalókat foglalja össze ez az írás. Láthatjuk majd, hogy az új adózási mód választását, alkalmazását megkönnyítő jogszabályi rendelkezések is születtek az általános szabályok mellett, amelyek segítik a régi kata szerint adózók áttérését.

Jelen írásban azon vállalkozók számára foglalom össze a hasznos tudnivalókat, akik az átalányadó szabályainak alkalmazása mellett döntenek.

1. Az átalányadózás választásának és alkalmazásának szabályai

1.1. Az átalányadózás választásának szabályai[3]

A kezdő vállalkozóknak az átalányadózás választására a vállalkozási tevékenység megkezdésének bejelentésekor az alábbi módon van lehetőségük:

- a Webes Ügysegéden bejelentve,

- az egyéni vállalkozók nyilvántartásában nem szereplő, Szja tv.[4] szerinti, szakmai kamarák által nyilvántartott egyéni vállalkozóknak pedig az Online Nyomtatványkitöltő Alkalmazásban (ONYA) vagy az Általános Nyomtatványkitöltő Keretprogramban (ÁNYK) a ’T101 jelű adatlapon bejelentve.

A már működő egyéni vállalkozók főszabály szerint az előző évre vonatkozó éves személyijövedelemadó-bevalláshoz fűzött – a bevallási határidő letelte előtt, tehát május 20-áig mint jogvesztő határidőig benyújtott – nyilatkozatban jelenthetik be az átalányadózás választását a tárgyévre.[5] Ha az átalányadózó vállalkozó az átalányadózást a következő adóévben is fenn kívánja tartani, akkor erről nem kell külön nyilatkoznia.

A már működő kataalany egyéni vállalkozók az átalányadózás választására vonatkozó nyilatkozatot év közben is megtehetik, így a választás bejelentését követő hónap első napjától alkalmazhatják az átalányadózást. Ezt legegyszerűbben az ONYA felületén az „Egyéni vállalkozók adat- és változásbejelentése” menüpontban vagy az ÁNYK programban a 22T101E-adatlapon jelenthetik be.

Ez utóbbi, kivételes esettől eltekintve az átalányadózás főszabály szerint az adóév egészére választható, és az alábbi feltételeknek is teljesülnie kell:

a) Az átalányadózás megkezdését közvetlenül megelőző adóévben a vállalkozó bevétele nem haladta meg

- az éves minimálbér tízszeresét[6] (vagyis a 2021. évi vállalkozói bevétele nem haladta meg a 20 088 000 forintot (167 400[7] × 12 × 10),

- kizárólag kiskereskedelmi tevékenység[8] folytatása esetén az éves minimálbér ötvenszeresét[9] (vagyis a 2021. évi vállalkozói bevétele nem haladta meg a 100 440 000 forintot (167 400 × 12 × 50),

b) Az átalányadózás választásának másik feltétele, hogy a vállalkozó bevétele várhatóan az adóévben ne haladja meg az éves minimálbér tízszeresét, vagyis éves szinten a 24 millió forintot (200 000[10] × 12 ×10), az adóév egészében kizárólag kiskereskedelmi tevékenységet végző adózó esetén pedig a 120 millió forintot (200 000 × 12 × 50).[11]

A tevékenységét év közben kezdő, megszüntető vagy szüneteltető egyéni vállalkozó a fent meghatározott – a) és b) pont szerinti – bevételi értékhatárokat a tevékenység folytatásának napjaival időarányosan veheti figyelembe.[12]

c) Az átalányadózás választása kapcsán még egy rendelkezésre kell ügyelni. Az az egyéni vállalkozó, aki az átalányadózását megszünteti, vagy arra való jogosultsága megszűnik, ismételten átalányadózást – feltéve, hogy annak egyéb feltételei fennállnak – csak akkor választhat, ha a megszűnés (megszüntetés) évét követően legalább 4 adóév eltelt.

Ugyanakkor, ha az egyéni vállalkozó magát az egyéni vállalkozását szünteti meg abban az adóévben, amikor átalányadózást alkalmazott, de a következő adóévben ismételten egyéni vállalkozói tevékenységet kíván folytatni, akkor nincs akadálya – természetesen a feltételek megléte esetén – az átalányadó választásának. Ennek indoka az, hogy az adózó ilyen esetben nem adózási módot váltott (nem pusztán az adózási módot szüntette meg), hanem a tevékenysége megszüntetéséről döntött. Így esetében a 4 éves újraválaszthatósági korlát nem jön szóba.

1.2. Az átalányadózás alkalmazásának feltételei

Az átalányadózás szabályai addig alkalmazhatók, amíg az adóévbenaz egyéni vállalkozó egyéni vállalkozói bevétele az éves minimálbér tízszeresét [tehát 2022-ben a 24 millió forintot (200 000 × 12 × 10)], az adóév egészében kizárólag kiskereskedelmi tevékenységet végző adózó esetén pedig az éves minimálbér ötvenszeresét [tehát 2022-ben a 120 millió forintot (200 000 × 12 × 50)] nem haladja meg.[13]

Az átalányadózás választása tekintetében a régi kata adózási mód megszűnéséhez kapcsolódóan számos, az általános rendelkezéstől eltérő – az áttérést segítő – kedvező szabályt vezettek be. Ugyanakkor ezek a szabályok kizárólag azon vállalkozók esetében alkalmazhatók, akiknek a régi kataalanyisága a törvény erejénél fogva szűnt meg.

1.3. Az átalányadózás választásának és alkalmazásának szabályai a 2022. augusztus 31-én még a régi kata szabályai szerint adózó vállalkozók esetében[14]

A régi kataalanyiság megszűnésével érintett, 2022. augusztus 31-én a régi kata alanyának minősülő vállalkozók az átalányadózás választását év közben az alábbi speciális rendelkezések alapján jelenthetik be. Ők 2022. október 31-éig dönthetnek arról, hogy 2022. szeptember 1-jétől az átalányadózást választják az adóév hátralévő részére.[15]

Ezt a döntést a vállalkozók az ONYA felületén vagy a 22T101E-adatlapon (az A02-es lap 13. rovatában), illetve azok, akik nem minősülnek az Evectv.[16] szerinti egyéni vállalkozónak (pl. a közjegyző, az önálló bírósági végrehajtó, az egyéni szabadalmi ügyvivő, az egyéni ügyvéd, az állatorvos),a 22T101-es adatlapon (az A03-as lap 19. rovatában) jelenthetik be 2022. október 31-éig.

Fontos, hogy az előbbi a) pontnál említett – bevételi határra vonatkozó – rendelkezést nem kell alkalmazni, vagyis a választást közvetlenül megelőző adóév bevételének összegét nem kell vizsgálni azon egyéni vállalkozók esetében, akik 2022. augusztus 31-én a régi kata alanyai voltak, és 2022. szeptember 1-jétől az átalányadózást választják.

Az új kata szerinti adóalanyiság választására nem jogosult, vagy azt nem választó, 2022. augusztus 31-én a régi kata szabályait alkalmazó egyéni vállalkozó az átalányadózás 2022. szeptember 1-jétől történő választása esetén 2022. augusztus 31-ét követően a 2022-ben megszerzett egyéni vállalkozói bevétele tekintetében a rá vonatkozó bevételi értékhatár[17] harmadáig alkalmazhatja az átalányadózást.[18] Tehát a kataadózást követően 2022. szeptember 1-jétől áttérő adózók az év hátralévő 4 hónapjában az éves keretösszeg harmadát, tehát a 8 millió forintot (24 millió forint / 3) el nem érő bevételig adózhatnak az átalányadózás szabályai szerint.

Az általános szabályoknál a c) pont alatt említett feltételnek sem kell teljesülnie, tehát az a vállalkozó is választhatja az átalányadózást, aki a régi kataalanyiság választását megelőzően átalányadózó volt, és az átalányadózás megszüntetésétől számítva még nem telt el 4 adóév.[19]

1.4. Meddig alkalmazható az átalányadózás az adóév során?

A jogszabály azt is meghatározza, hogy a vállalkozó az adóév során meddig jogosult az átalányadózás szabályainak alkalmazására.

Az átalányadózásra való jogosultság több okból is megszűnhet:

- a fent említett bevételi határok átlépése esetén (az egyéni vállalkozói bevétel meghaladja a 24 millió forintot, illetve a kiskereskedelmi tevékenység bevétele a 120 millió forintot), illetve a régi kataadózásról az átalányadózás szabályaira 2022. szeptember 1-jétől áttérő adózók esetén a 2022-es év hátralévő részében a 8 millió forintot);

- az egyéni vállalkozó terhére az adó- vagy vámhatóság számla- vagy nyugtaadási kötelezettség elmulasztásáért véglegesen mulasztási bírságot állapított meg (ebben az esetben az átalányadózásra való jogosultság a határozat véglegessé válásának napjával szűnik meg[20]);

- az átalányadózó vállalkozó az egyéni vállalkozói tevékenységét megszünteti, de az adóéven belül újrakezdi.

A felsorolt okok bekövetkezése esetén az átalányadózásra való jogosultság megszűnik. Ekkor az egyéni vállalkozónak az adóév egészére nézve át kell térnie a vállalkozói jövedelem szerinti adózás alkalmazására.

Az átalányadózást kizáró körülményt az ennek keletkezését követő 15 napon belül be kell jelenteni, és a bejelentésben ezt a körülményt is meg kell jelölni.[21]

Ezt a bejelentési kötelezettséget a vállalkozók az alábbi módon teljesíthetik:

- az egyéni vállalkozók nyilvántartásában szereplő vállalkozó az ONYA felületén vagy az ÁNYK programban, a ’T101E-adatlapon történő bejelentéssel (’T101E-A02-es lap 13. rovata),

- az egyéni vállalkozók nyilvántartásában nem, de szakmai kamara által nyilvántartott vállalkozók (ügyvéd, közjegyző, állatorvos stb.) az ONYA felületén, vagy az ÁNYK programban a ’T101-es adatlapon történő bejelentéssel (’T101-A03-as lap 19. rovata).

Mindkét rovatban az „Egyéni vállalkozói tevékenységemre az átalányadózásra való jogosultságom megszűnt” sort megjelölve jelenthető be, vagy az „1” (a bevételi értékhatár meghaladása), vagy a „2” (számla- vagy nyugtaadási kötelezettség elmulasztásáért jogerősen kiszabott bírság) kóddal.

2. Az átalányadózó egyéni vállalkozó bevétele, a támogatások kezelése

Az átalányadózást alkalmazó vállalkozónak a bevételeit az Szja tv. 10. számú mellékletében foglaltaknak megfelelően kell megállapítania, de figyelemmel kell lennie a 4. számú mellékletben leírtakra is.

Ennek megfelelően bevételnek minősül többek között:

- az értékesített termék, áru, szolgáltatás ellenértékeként, vagy ezek előlegeként befolyt összeg;

- a kizárólag üzemi célt szolgáló tárgyi eszköz, nem anyagi javak, anyag, félkész termék (a továbbiakban együtt: vagyontárgy) értékesítésekor kapott ellenérték, ha annak beszerzési, előállítási költségét a vállalkozó bármelyik évben költségei között elszámolta, vagy értékcsökkenési leírást számolt el, ugyanakkor, ha olyan ingó vagyontárgyat, ingatlant, vagyoni értékű jogot idegenít el a vállalkozó, amelyet nem kizárólag üzleti célból használt, akkor az ebből származó jövedelem adózására egészében az Szja tv. ingó-, ingatlanértékesítésre vonatkozó rendelkezéseit kell alkalmaznia;

- a kapott kamat (különösen a belföldi pénzforgalmi számlán jóváírt kamat);

- a káreseménnyel összefüggésben kapott kártalanítás, kártérítés, ideértve a felelősségbiztosítás alapján felvett összeget is stb.

Bevételnek minősül a tevékenység keretében vagy azzal összefüggésben felvett támogatás összege is (ideértve különösen az egységes területalapú támogatást).[22]

Ebből következően az átalányadózó vállalkozó bevételének része a támogatásból származó bevétel is, azonban alkalmazható az a rendelkezés,[23] mely szerint a bevételi értékhatár megemelkedik a jogszabály vagy nemzetközi szerződés rendelkezése alapján folyósított, egyébként bevételnek számító támogatás összegével.

Speciális szabály vonatkozik a vállalkozási tevékenységhez költségek fedezetére vagy fejlesztési célra jogszabály vagy nemzetközi szerződés rendelkezése alapján folyósított, vissza nem térítendő támogatásokra. Az ilyen jogcímen kapott támogatás ugyanis az átalányadózást alkalmazó vállalkozónál nem minősül vállalkozói bevételnek. Az e bevétellel összefüggő adókötelezettségeket az önálló tevékenységből származó jövedelemre irányadó rendelkezések szerint kell teljesítenie a vállalkozónak.[24]

3. A jövedelem megállapítása

Az átalányadózás választása esetén az egyéni vállalkozói bevétel kedvezményekkel (pl. szakmunkástanuló foglalkoztatásához kapcsolódó kedvezmény stb.) nem csökkenthető.

Az átalányban megállapított jövedelem meghatározásához a vállalkozói bevételt kell csökkenteni – a vállalkozó által végzett tevékenységnek megfelelő mértékben meghatározott – költséghányad levonásával.

Az alkalmazható költséghányad meghatározásánál nem annak van jelentősége, hogy a vállalkozónak milyen bejelentett tevékenységei szerepelnek a vállalkozói nyilvántartásban, hanem annak, hogy mely tevékenységből származik bevétele az adóév során.[25]

A jövedelmet a bevételből az egyéni vállalkozó

- általános esetben 40 százalék,

- az adóév egészében kizárólag a törvényben külön bekezdésben nevesített (pl. építőipar, taxis személyszállítás, fényképészet stb.), vagy kizárólag a nevesített és kereskedelmi tevékenységből bevételt szerző egyéni vállalkozó 80 százalék,

- az adóév egészében kizárólag a kereskedelmi tevékenységek végzésének feltételeiről szóló kormányrendelet[26] alapján kiskereskedelmi tevékenységből bevételt szerző egyéni vállalkozó 90 százalék

költséghányad levonásával állapítja meg (átalányban megállapított jövedelem).[27]

Ha a vállalkozónak több, eltérő költséghányaddal érintett tevékenységből is származik bevétele az adóév során, akkor – függetlenül attól, hogy az egyes tevékenységekből milyen nagyságrendben szerzett bevételt – a változás időpontjában az év első napjára visszamenőlegesen át kell térnie a tevékenységének megfelelő alacsonyabb költséghányad alkalmazására.[28]

A költséghányad levonásával megállapított jövedelem az összevont adóalap része.[29]

Az átalányadózást alkalmazó egyéni vállalkozó átalányban megállapított jövedelmének az éves minimálbér felét (2022-ben az 1 200 000 forintot) meg nem haladó része adómentes.[30]

Ez azt jelenti, hogy

- a 40 százalék költséghányad alkalmazására jogosult vállalkozó 2 millió forint bevétel eléréséig,

- a 80 százalék költséghányad alkalmazására jogosult vállalkozó pedig 6 millió forint bevétel eléréséig mentesül az adófizetési kötelezettség alól.

Ha a vállalkozó 2022-ben év közben tér át az átalányadózásra (pl. a régi kataadózás helyett), akkor nem kell arányosítania ezt az adómentes jövedelmet, az idei évben is számolhat 1 200 000 forint adómentes jövedelemhatárral.

Az átalányadózás időszakában elszámoltnak kell tekinteni:[31]

- az átalányadózás évében felmerült összes költséget, beleértve a korábban és az átalányadózás időszakában beszerzett tárgyi eszközök beszerzési és előállítási értékének az átalányadózás időszakára jutó értékcsökkenési leírását is,

- az átalányadózást megelőző időszakból fennmaradt összes elhatárolt veszteségből az átalányadózás időszakának minden évében 20-20 százalékot.

4. Az átalányadózást alkalmazó vállalkozót terhelő adókötelezettség

Miután a bevételből az alkalmazható költséghányad levonásával meghatározásra kerül a vállalkozó átalányadó-alapot képező jövedelme, megállapítható, hogy keletkezik-e adóelőleg-fizetési kötelezettség, tekintetbe véve a vállalkozó által érvényesíthető adóalap-kedvezményeket is.

Az összevont adóalapból igénybe vehető kedvezmények érvényesítésére ugyanis az átalányadózó egyéni vállalkozó is jogosult.

A vállalkozót többféle kedvezmény is megilletheti, jogosult lehet akár a négy vagy több gyermeket nevelő anyák adóalap-kedvezményére (a továbbiakban: nétak), a családi kedvezményre, a 25 év alatti fiatalok kedvezményére, illetve az első házasokat megillető kedvezményre is, melyek adóalapot csökkentő kedvezmények.

Ugyanakkor ez nem jelenti azt, hogy a fenti kedvezmények érvényesítésekor az átalányadó-alapot képező jövedelem mentes az adó alól, ugyanis az adóköteles átalányban megállapított jövedelemből kiszámított adóelőleg-alapot csökkentik ezek a kedvezmények.

A vállalkozót negyedévente terhelő személyijövedelemadó-előleg összege az adóköteles jövedelem adóalap-kedvezményekkel csökkentett összegének 15 százaléka, melyet az adott naptári negyedévet követő hónap 12-éig kell megfizetnie. Amíg az adóév során a korábban említett 1 200 000 forint átalányadó-alapot képező adómentes határt el nem érő jövedelme keletkezik a vállalkozónak, addig szja-előleg fizetési kötelezettsége nem merül fel.[32]

Az év közben megfizetett adóelőleg összegét bevallani csak az adóévet követő évben benyújtásra kerülő személyijövedelemadó-bevallásban kell, negyedéves bontásban.[33]

5. Nyilvántartás-vezetési és egyéb kötelezettség

Az átalányadózást választó egyéni vállalkozónak – ha az áfalevonási jogát nem érvényesíti –, elegendő a pénztárkönyv (naplófőkönyv) bevételi adatait vezetni.

A jövedelem megállapítása során a vállalkozó ugyanis a tevékenységének megfelelő költséghányad alkalmazásával állapíthatja meg az átalányadó-alapot képező jövedelmét.

Ugyanakkor a vállalkozásával kapcsolatban felmerült összes költségének bizonylatait és egyéb dokumentumait a bizonylatmegőrzésre vonatkozó általános szabályok szerint – tehát legalább elévülési időn belül – köteles megőrizni.[34]

Továbbá az átalányadózó vállalkozó is köteles mindazon kötelezettséget (nyilvántartási, bizonylatkiállítási, adatszolgáltatási, számla-, nyugtaadási kötelezettség) teljesíteni, melyre kifizetői minőségére tekintettel, illetve más jogszabály előírása szerint köteles.

Az az egyéni vállalkozó, aki az előző évre vonatkozó éves adóbevalláshoz fűzött nyilatkozatban jelenti be az átalányadózás választását a tárgyévre, a bejelentés megtételéig nyilvántartásait a megelőző évre vonatkozó rend szerint köteles vezetni.[35]

Ha az átalányadózás alkalmazására vonatkozó lehetőség az adóév során megszűnik, akkor a vállalkozónak

- át kell térnie a pénztárkönyv teljes vezetésére – tehát nem elegendő csak a bevételek vezetése –,és

- az egyébként szükséges részletező nyilvántartások vezetését is meg kell kezdenie,

- a jogosultság megszűnésének időpontját megelőző időszakra vonatkozó költségadatokat elég a pénztárkönyvben az abban foglalt részletezettség szerint, de tételenként egy összegben feltüntetnie.[36]

6. A biztosítási jogviszonyra vonatkozó bejelentés és a bevallási kötelezettség

A nyugdíjasnak nem minősülő egyéni vállalkozó biztosítottnak minősül,[37] ennek megfelelően bejelentési kötelezettség terheli a biztosítási jogviszony létrejöttét illetően.[38]

A biztosított átalányadózó egyéni vállalkozóknak tehát a biztosítási jogviszonyukat is be kell jelenteniük.

A bejelentést akkor is teljesíteni kell, ha az egyéni vállalkozó a vállalkozását nem főállásban folytatja, tehát ha többes jogviszonnyal rendelkezik (pl. heti 36 órát elérő munkaviszony vagy nappali tagozaton folytatott tanulmányok mellett végzi a tevékenységét, vagy társas vállalkozóként is biztosított).

A biztosítás kezdetére vonatkozó bejelentést főszabály szerint legkésőbb a biztosítási jogviszony első napján kell teljesíteni.

A régi kata szerinti adózásról az átalányadózás szabályaira 2022. szeptember 1-jétől áttérő adózók azonban a bejelentési kötelezettségüknek 2022. szeptember 26-áig tehetnek eleget. Ennek az az oka, hogy 2022. szeptember 26-áig (tekintettel arra, hogy szeptember 25. hétvégére, vasárnapra esik) még bejelenthetik az új kata szerinti adózás alkalmazását a feltételeknek megfelelő vállalkozók. Ha ezzel a lehetőséggel nem él, vagy nem élhet a vállalkozó, akkor a Tb tv. szerint válik biztosítottá 2022. szeptember 1-jétől akkor is, ha átalányadózást választ, és akkor is, ha a vállalkozói személyi jövedelemadó szabályainak alkalmazására tér át, így a Tb tv. szerint létrejött biztosítás bejelentésére válik kötelezetté.

Azok a vállalkozók, akik 2022. augusztus 31-éig a régi kata szabályait alkalmazták és a tevékenységüket az adónemváltás időszakában – illetve esetleg azt követően is – szüneteltetik, amennyiben nem élnek az új kataalanyiság választásával, vagy arra nem jogosultak, szintén kötelesek megtenni a biztosítási jogviszonyra vonatkozó bejelentést. A bejelentést meg kell tenniük egyrészt a biztosítás kezdetére vonatkozóan, másrészt a biztosítás szünetelésére vonatkozóan is. Ez az ő esetükben gyakorlatilag két bejelentés egymást követő teljesítését jelenti.

A biztosításra vonatkozó bejelentés megtehető:

- az ONYA felületén: Biztosítotti bejelentésként (Új nyomtatvány \ Adat- és változásbejelentés útvonalon), illetve

- a 22T1041-es nyomtatványon, mely az ÁNYK program segítségével tölthető ki és elektronikus úton az Ügyfélkapun keresztül nyújtható be.

A biztosítottnak minősülő egyéni vállalkozóknak havonta a 2258-as járulékbevalláson kell a járulék- és szociálishozzájárulásiadó- (a továbbiakban: szocho) alapot képező jövedelem után a járulékot és a szochót megállapítani és bevallani.

A bevallott járulékot és szochót a tárgyhónapot követő hónap 12-éig kell megfizetni. A kötelezettség teljesíthető az alábbi számlaszámokra történő átutalással (szocho: 10032000-06055912, tb-járulék: 10032000-06055802). (Átutalás esetén a közlemény rovatban az adószámot fel kell tüntetni.) A befizetés teljesíthető bankkártyával az Ügyfélportálon, de akár átutalási megbízással (csekken) is megfizethető, ha a vállalkozó bankszámlanyitásra nem kötelezett.

A nyugdíjas vállalkozóknak[39] a biztosítotti bejelentést nem kell megtenniük, és a 2258-as járulékbevallást sem kell benyújtaniuk, mivel nem minősülnek biztosítottnak.[40]

Az átalányadózó vállalkozóknak az adóelőleg-fizetési kötelezettség teljesítése miatt elég lenne negyedévente összesíteni a vállalkozói bevételeiket, illetve meghatározni – az alkalmazható költséghányad figyelembevételével – az átalányadó-alapot képező jövedelmet, de a járulék- és szocho-kötelezettség megállapítása miatt ezt havonta meg kell tenniük. A 2258-as bevallást minden hónapban köteles benyújtani a vállalkozó, még nullás adattartalommal is, mert a biztosítási jogviszonyára tekintettel adatszolgáltatási kötelezettsége van.

7. A járulék- és szocho-fizetési kötelezettség megállapításával kapcsolatos tudnivalók

Az átalányadózást alkalmazó vállalkozók járulék- és szocho-fizetési kötelezettségének alapja főszabály szerint az átalányadó-alapot képező jövedelem.

Ugyanakkor eltérő járulék- és szocho-fizetési szabályok vonatkoznak a főfoglalkozású, illetve a nem főfoglalkozású egyéni vállalkozókra, így az alábbiakban ezeket külön pontokban ismertetem.

7.1. A főfoglalkozású egyéni vállalkozók járulék- és szocho-fizetési kötelezettsége

Főfoglalkozású vállalkozó esetén a járulékfizetési alsó határ utáni járulék- és szocho-fizetési kötelezettségről rendelkeznek a jogszabályok, ezért átalányadó-alapot képező adóköteles jövedelem hiányában is havonta járulék- és szocho-fizetési kötelezettsége keletkezik.

Így az, hogy az átalányadó-alapot képező jövedelem után esetleg személyijövedelemadó-fizetési kötelezettség nem keletkezik, nem jelenti azt, hogy a vállalkozó a többi (járulék-, illetve szocho-) kötelezettség alól is teljes mértékben mentesülhet.

7.1.1. Járulékfizetési kötelezettség

Az átalányadózást alkalmazó biztosított egyéni vállalkozó a 18,5 százalékos tb-járulékot főszabály szerint az átalányban megállapított jövedelem (ide nem értve e tevékenységéből származó jövedelmének adómentes részét) után fizeti meg.[41]

A tb-járulék alapja tehát az átalányban megállapított adóköteles jövedelem, mivel nem kell figyelembe venni a jövedelem adómentesnek minősülő részét a járulékalap megállapításánál. Ugyanakkor főfoglalkozású egyéni vállalkozók esetén a Tb tv. egy minimum járulékalapot is meghatároz. Ez havonta legalább a minimálbér, vagyis 2022-ben 200 000 forint, illetve szakképzettséghez kötött tevékenység végzése esetén 260 000 forint.

Ez a minimum járulékalap lesz havonta az egyéni vállalkozó tényleges járulékalapja akkor is, ha az adott hónapban egyáltalán nem szerzett jövedelmet, vagy az adómentes határt el nem érő jövedelmet szerzett.

A járulékfizetési kötelezettség főszabály szerint az átalányadó-alapot képező jövedelem (tehát már a költséghányad levonásával meghatározott jövedelem) után keletkezik, de ha annak összege nem éri el a minimum járulékalap összegét, vagy adómentes, akkor havonta legalább a minimálbér után kell a járulékot megfizetni.

7.1.2. Szociálishozzájárulásiadó-fizetési kötelezettség

Az átalányadózást alkalmazó egyéni vállalkozót saját maga után terhelő szocho-alapja főszabály szerint szintén az átalányban megállapított, személyijövedelemadó-köteles jövedelem.[42]

Ugyanakkor a Szocho tv. is megfogalmaz az adóalap megállapítása kapcsán egy különös szabályt. Eszerint a főfoglalkozású egyéni vállalkozót saját maga után havonta terhelő adó alapja legalább a minimálbér 112,5 százaléka. Az adó alapja az egyéni vállalkozói jogállás fennállása minden napjára számítva legalább a minimálbér 112,5 százalékának harmincad része, ha a természetes személy e jogállással nem rendelkezik a hónap minden napján.[43]

A szocho-kötelezettség tehát szintén az adóköteles átalányadó-alapot képező jövedelem után keletkezik, de havonta legalább a minimálbér 112,5 százaléka (2022-ben 225 000 forint) után áll fenn, illetve szakképzettséghez kötött tevékenység esetén a garantált bérminimum 112,5 százaléka (2022-ben 292 500 forint) után kell megfizetni.

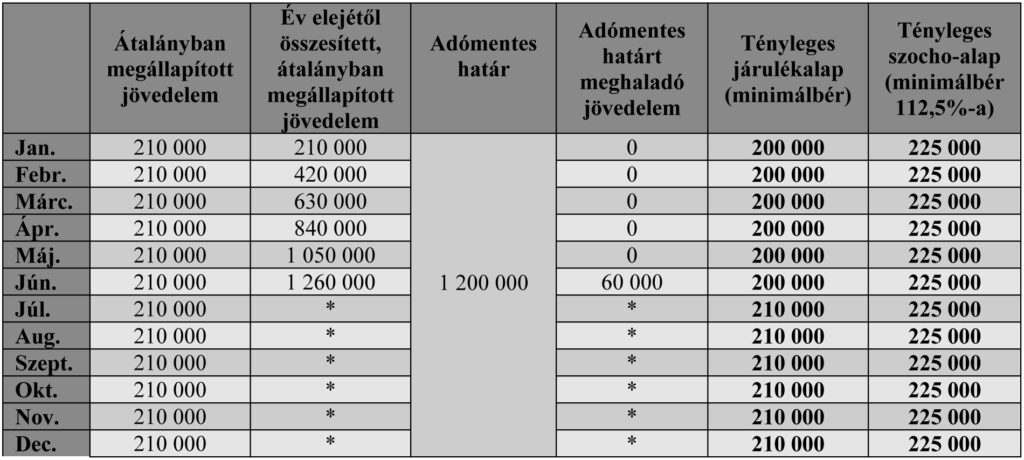

Az alábbi táblázatban látható, hogy miként alakul az adóév egészében átalányadózást alkalmazó főfoglalkozású egyéni vállalkozó adó-, járulék- és szocho-fizetési kötelezettségének alapja abban az esetben, ha a vállalkozó középfokú iskolai végzettséget, illetve középfokú szakképzettséget nem igénylő tevékenységet végez. Így havonta legalább a minimálbér (2022-ben 200 000 forint) után kell megfizetnie a tb-járulékot.

Bevétel: 350 000 Ft/hó

Költségátalány: 40%

Jövedelem: 210 000 Ft/hó (350 000 × 60%)

* Mivel júniusban már meghaladta az év elejétől összesített, átalányban megállapított jövedelem az adómentes határt, júliustól már csak azt kell figyelni, hogy az átalányban megállapított jövedelem vagy a minimálbér a magasabb, és a magasabb összeg lesz a járulékalap.

A biztosított főfoglalkozású egyéni vállalkozó a járulékfizetési alsó határ után nem köteles a tb-járulék és a szocho fizetésére arra az időtartamra, amikor

- a Tb tv.-ben nevesített ellátások valamelyikében részesül (pl. táppénzben, csecsemőgondozási díjban (csed), gyermekgondozási díjban (gyed), gyermekgondozást segítő ellátásban (gyes), gyermeknevelési támogatásban (gyet), kivéve, ha a gyes időtartama alatt vállalkozói tevékenységét személyesen folytatja), illetve, ha

- a tevékenységét szünetelteti.[44]

Ha ezek a körülmények nem a teljes naptári hónapban állnak fenn, akkor a járulékfizetési alsó határ kiszámításánál egy-egy naptári napra a járulékalap 30-ad részét kell alapul venni.

Ebben az esetben a 2258-as bevallás 2258-02-es lapján a járulékfizetés nélküli időszakot és a szünetelés kódját is fel kell tüntetni.

Tehát a főfoglalkozású egyéni vállalkozó esetében az említett jogszabályok minimum járulék- és szocho-alapot határoznak meg, mely után minden hónapban kötelezően teljesítendő a közteher abban az esetben, ha az átalányadó-alapot képező jövedelem nem éri el a járulék-, illetve a szocho-fizetési alsó határt.

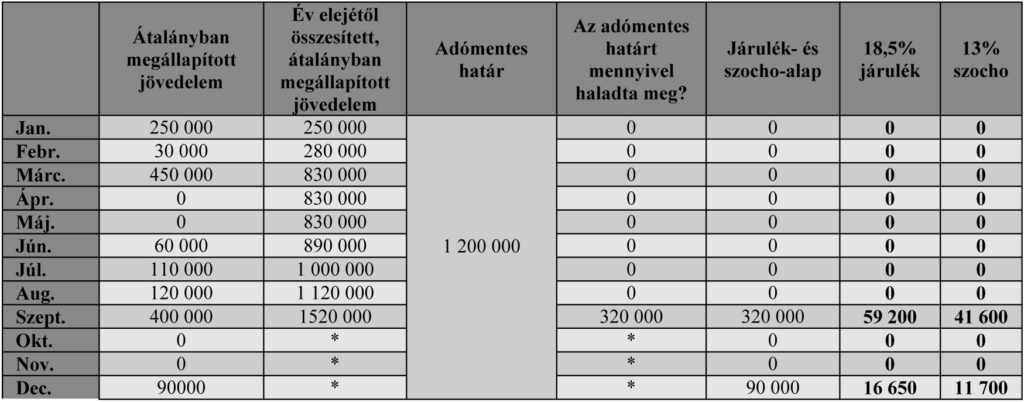

7.2. A főfoglalkozásúnak nem minősülő egyéni vállalkozó járulék- és szocho-fizetési kötelezettsége

A nem főfoglalkozású (pl. a heti 36 órát elérő munkaviszonnyal rendelkező, vagy nappali tagozaton tanuló) vállalkozó esetében minimum kötelezettség nem áll fenn, így amennyiben egy adott hónapban adóköteles átalányadó-alapot képező jövedelme nem keletkezik, akkor járulék- és szocho-fizetési kötelezettség sem merül fel.[45]

Ha adóköteles átalányadó-alapot képező jövedelem keletkezik, akkor a járulék- és szocho-fizetési kötelezettség is ezen összeg után áll fenn, mivel ezeknél a vállalkozóknál minimum járulék- és szocho-fizetési kötelezettség nem merül fel.

Az alábbi táblázat egy olyan vállalkozó járulék- és szocho-kötelezettségének a megállapítását mutatja, aki a vállalkozása mellett egy heti 36 órát elérő foglalkoztatással járó jogviszonnyal is rendelkezik.

* Mivel az átalányban megállapított jövedelem szeptemberben haladta meg az adómentes határt, így szeptemberben az átalányban megállapított jövedelem adóköteles része után már járulék- és szocho-fizetési kötelezettség is keletkezik, az ezt követő hónapokban pedig az átalányadó-alapot képező jövedelem egésze után fennáll az adó-, járulék- és szocho-fizetési kötelezettség.

Az utóbbi példa alapján látható, hogy az átalányadózást alkalmazó vállalkozó bevétele költséghányaddal csökkentett részének, vagyis az átalányadó-alapot képező jövedelmének az 1 200 000 forintot el nem érő, adómentes része után nem keletkezik járulék- és szocho-kötelezettség sem,[46] így a nagyobb adóelőny ezeknél, a nem főfoglalkozású vállalkozóknál jelentkezik.

Azok a vállalkozók, akik az egyéni vállalkozásuk folytatása mellett társas vállalkozóként is biztosítottak, főszabály szerint főfoglalkozású egyéni vállalkozóként kötelesek teljesíteni a járulékfizetési kötelezettségüket legalább a járulékfizetési alsó határ után (minimálbér, vagy képesítéshez kötött tevékenység esetén a garantált bérminimum).[47] A társas vállalkozás pedig a tagok részére a személyes közreműködés címén kifizetett összeg után köteles a járulékfizetésre. Ez azt jelenti, hogy a legalább a minimálbér utáni járulékfizetési kötelezettséget, illetve a minimálbér 112,5 százaléka utáni szocho-fizetési kötelezettséget egyéni vállalkozóként kell teljesíteniük.

Ugyanakkor az adóév január 31-éig nyilatkozatot tehetnek a társas vállalkozás részére arról, hogy a járulékfizetési alsó határ utáni járulék- és szocho-fizetési kötelezettséget a társas vállalkozásnál teljesítik, így egyéni vállalkozóként csak a tényleges átalányadó-alapot képező jövedelem után lesznek kötelesek a járulék és a szocho megfizetésére.

Azoknak a szeptember 1-jétől a régi kataadózásról az átalányadózásra áttérő vállalkozóknak, akik az egyéni vállalkozásuk mellett társas vállalkozóként is biztosítottak, a járulék- és szocho-fizetési alsó határ utáni fizetési kötelezettséget az idei évben egyéni vállalkozóként kell teljesíteniük. A következő évtől azonban már a társas vállalkozásnál teljesíthetik a minimálbér utáni kötelezettséget, ha 2023. január 31-ig nyilatkoznak erről a társas vállalkozás felé.

7.3. Kiegészítő tevékenységet folytató (nyugdíjas) vállalkozó

A Tb tv. alapján[48] kiegészítő tevékenységet folytató személynek minősül a biztosítási kötelezettség alá eső jogviszonyban kereső tevékenységet folytató saját jogú nyugdíjas személy, valamint az az özvegyi nyugdíjban részesülő személy is, aki a reá irányadó nyugdíjkorhatárt betöltötte és egyéni vagy társas vállalkozónak minősül, akkor is, ha a saját jogú vagy a hozzátartozói nyugellátás folyósítása szünetel.

Nyugdíjas vállalkozónak a saját jogú nyugdíjas vállalkozó minősül,vagyis az a természetes személy, aki

- a Tny. tv.,[49] illetve nemzetközi egyezmény alkalmazásával saját jogú nyugellátásban, szociális biztonságról szóló egyezménnyel érintett állam által megállapított öregségi nyugellátásban, a Magyar Alkotóművészeti Közalapítvány által folyósított ellátásokról szóló kormányrendelet alapján folyósított öregségi, rokkantsági nyugdíjsegélyben (nyugdíjban), egyházi jogi személytől nyugdíjban vagy öregségi, munkaképtelenségi járadékban részesül, vagy

- a szociális biztonsági rendszerek koordinálásáról és annak végrehajtásáról szóló uniós rendeletek, illetve az EGT-állam jogszabályai alkalmazásával saját jogú öregségi nyugdíjban részesül, abban az esetben is, ha a nyugellátás folyósítása szünetel.

A nyugdíjas vállalkozó, mivel nem minősül biztosítottnak, járulék és szocho fizetésére nem kötelezett.

8. A megváltozott munkaképességű egyéni vállalkozót megillető szocho-kedvezmény

Az átalányadózó egyéni vállalkozót szocho-fizetési kötelezettség szempontjából kedvezmény illetheti meg, ha megváltozott munkaképességűnek minősül.

Az egyéni vállalkozó a saját maga után fizetendő 13 százalék szocho-ból kedvezményt vehet igénybe akkor, ha az alábbiak szerint megváltozott munkaképességűnek minősül:

- az egészségi állapota a rehabilitációs hatóság komplex minősítése alapján 60 százalékos vagy kisebb mértékű, vagy

- 2011. december 31-én I., II., vagy III. csoportos rokkantsági, baleseti rokkantsági nyugdíjra volt jogosult és rokkantsági ellátásban vagy rehabilitációs ellátásban részesül.[50]

A kedvezmény összege az adómegállapítási időszakra az egyéni vállalkozó által saját maga után megállapított, de legfeljebb a minimálbér kétszerese (azaz 400 000 forint) után a 13 százalékos adómértékkel megállapított összeg.

A kedvezményt a vállalkozó akkor érvényesítheti, ha rendelkezésére áll:

- a komplex minősítésről szóló érvényes dokumentum, vagy

- a megváltozott munkaképességű személyek ellátásainak folyósítását igazoló határozat.

Ha a vállalkozó a fent leírtak alapján saját maga után szocho-kedvezmény érvényesítésére jogosult, akkor a fizetendő szocho a kedvezmény figyelembevételével csökkentett összeg lesz.

Látható, hogy az átalányadózás évközi választásának lehetősége megoldást jelenthet azoknak a vállalkozóknak, akik a jövőben nem alkalmazhatják az új kata szabályait. Előnyös lehet azoknak, akik kevésbé költségigényes tevékenységet folytatnak, mivel ők is 40 százalékos költséghányad levonásával állapíthatják meg a jövedelmüket. A havonta fizetendő közteher magasabb lehet ugyan a korábbi tételes adófizetési kötelezettségnél, de ez együtt jár az egyes ellátásokra (táppénz, nyugdíj stb.) való jogosultság szintjének emelkedésével is.

A járulék- és szocho-fizetési kötelezettség eltérő nagyságrendű terhet jelenthet a vállalkozóknál, attól függően, hogy a vállalkozó főfoglalkozású, vagy többes jogviszonyban áll (heti 36 órát meghaladó munkaviszony, nappali tagozatos tanulmányok, esetleg társas vállalkozói jogállás melletti vállalkozó), vagy nyugdíjas. A különbség, hogy a főfoglalkozású egyéni vállalkozónál a járulék-, illetve szocho-fizetési alsó határ után minden esetben keletkezik fizetési kötelezettség.[51]

A nyugdíjas vállalkozónak az adómentes jövedelemhatárt meghaladó jövedelem szerzése esetén kizárólag 15 százalék szja-kötelezettsége keletkezik az adóköteles rész után, járulék- és szocho-fizetési kötelezettsége viszont nem merül fel.

Mindenesetre az átalányadózást választó vállalkozóknak ügyelniük kell arra, hogy a költséghányadok alapján történő jövedelemszámítás ellenére is meg kell őrizniük a felmerülő kiadásokról szóló számlákat, illetve havonta járulékbevallást kell teljesíteniük (első alkalommal 2022. október 12-éig).

1) A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény

2) A kisadózó vállalkozók tételes adójáról szóló 2022. évi XIII. törvény (a továbbiakban: Kata tv.)

3) Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 1. számú melléklet 1. pont 17. alpont

4) A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.)

5) Szja tv. 8. számú melléklet 1. pont

6) Szja tv. 50. § (1) bekezdés a) pont

7) A 2021. évi minimálbér összege

8) Kiskereskedelmi tevékenység: A kereskedelemről szóló 2005. évi CLXIV. törvény 2. § 13. pont alapján kiskereskedelmi tevékenység: az üzletszerű gazdasági tevékenység keretében termékek forgalmazása, vagyoni értékű jog értékesítése és az ezzel közvetlenül összefüggő szolgáltatások nyújtása a végső felhasználó részére, ideértve a vendéglátást is.

9) Szja tv. 50. § (4) bekezdés

10) A 2022. évi minimálbér összege

11) Szja tv. 50. § (1) bekezdés c) pont

12) Szja tv. 50. § (8) bekezdés

13) Szja tv. 52. § (1) bekezdés a) pont

14) Az egyes egyszerűsített közteherviselést lehetővé tévő rendelkezések alkalmazásáról szóló 297/2022. (VIII. 9.) kormányrendelet (a továbbiakban: Korm. rendelet)

15) Kata tv. 15. § (2) bekezdés

16) Az egyéni vállalkozóról és az egyéni cégről szóló 2009. évi CXV. törvény

17) Szja tv. 50. § (1) bekezdés c) pont

18) Korm. rendelet 2. §

19) Korm. rendelet 2. §

20) Szja tv. 55. §

21) Szja tv. 8. számú melléklet 6. pont

22) Szja tv. 10. számú melléklet I. rész 5. pont

23) Szja tv. 7. § (3) bekezdés

24) Szja tv. 51. § (1) bekezdés

25) Szja tv. 53. § (1) bekezdés

26) A kereskedelmi tevékenységek végzésének feltételeiről szóló 210/2009.(IX. 29.) kormányrendelet

27) Szja tv. 53. § (1) bekezdés

28) Szja tv. 53. § (3) bekezdés

29) Szja tv. 29. §

30) Szja tv. 1. számú melléklet 4. pont 4.48. alpont

31) Szja tv. 54. §

32) Szja tv. 47. § (4a) bekezdés

33) Szja tv. 46. § (9)–(10) bekezdés

34) Szja tv. 56. § (1) bekezdés

35) Szja tv. 8. számú melléklet 4. pont

36) Szja tv. 52. § (2)–(3) bekezdés

37) A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tb tv.) 6. § (1) bekezdés d) pont

38) Tb tv. 66. § (2) bekezdés, Art. 1. számú melléklet 3. pont

39) Tb tv. 4. § 17.

40) Tb. tv. 6. § (1) bekezdés. A szociális hozzájárulási adóról szóló 2018. évi LII. törvény (a továbbiakban: Szocho tv.) 5. § (1) bekezdés a) pont

41) Tb tv. 40. § (1) bekezdés b) pont

42) Szocho tv. 6. § (1) bekezdés

43) Szocho tv. 8. § (3) bekezdés

44) Tb tv. 40. § (2) bekezdés

45) Tb tv. 40. § (1) bekezdés b) pont, Szocho tv. 6. § (1) bekezdés

46) Tb tv. 40. §, Szocho tv. 6. §

47) Tb tv. 42. § (8) bekezdés

48) Tb. tv. 4. § 11. pont

49) A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény (a továbbiakban: Tny.)

50) Szocho tv. 13. § (1) bekezdés b) pont, (2) bekezdés b) pont, (3)–(5) bekezdés

51) Tb tv. 40. § (1) bekezdés, Szocho tv. 8. § (3) bekezdés

Kapcsolódó cikkek

A NAV online szaklapja