eÁFA – a NAV által nyújtott innovatív szolgáltatások legújabb mérföldköve

1. Az eÁFA koncepciója

Az eÁFA kiindulópontja az a gondolat volt, hogy az online számla-, online pénztárgép-, valamint a vám importadatok felhasználásával és a bevallás megfelelő soraiba való betöltésével előállítható egy olyan adathalmaz, amely az adózók adminisztrációs terheit csökkentve egyszerűsítheti az áfakötelezettségek teljesítését. Az eÁFA tervezésekor az egyik legnagyobb dilemma az volt az áfabevallás tervezetének összeállításával kapcsolatban, hogy kizárólag a NAV rendelkezésére álló adatok alapján nem lehet valamennyi adóalanyi kör számára megfelelő minőségű és pontosságú tervezetet előállítani, mivel az adóhatóság rendelkezésére álló kontrolladatokon, a bizonylatok adatain kívül számos adózói döntés (gondoljunk csak az adólevonási jog gyakorlására), valamint egyéb információ is szükséges az adófizetési kötelezettség (vagy visszaigénylés) megállapításához, az adóbevallás megfelelő kitöltéséhez.

A fenti kihívások megoldásaként születik elsősorban a kisebb adózók részére az a webes felület, amelyen az adózó feltüntetheti a döntéseit, szerkesztheti és be is adhatja a bevallását. A vállalati kör számára készül a gép-gép (machine to machine, vagy röviden M2M) kapcsolaton keresztüli áfabevallás. Az adóhatóság 2022 őszén nyilvánosságra hozta GitHub felületén (elérési útvonal: https://github.com/nav-gov-hu/eVAT/) a standard adókódokat, valamint az eÁFA- és M2M-tervezeteket, 2023 elején pedig publikálta az interfész-specifikációt, a folyamatleírásokat és az XSD-sémákat is a könyvelőprogramok és az eÁFA rendszer összekapcsolására. Ezzel lehetővé válik a kétirányú adatcsere az adózók és a NAV szervere között. Nemcsak az adóhatóság kapja meg a vállalkozások adatait, hanem a vállalatok is importálhatják a NAV-nál lévő adatokat saját ügyviteli rendszerükbe (könyvelőszoftver, vállalatirányítási rendszer).

Az új koncepció lényege, hogy a NAV a felhasználók számára megmutatja azokat a forrásadatokat, amelyek a rendszerbe beérkeznek, így az eÁFA rendszer keretében tulajdonképpen áfaanalitika-feltöltés történik. A feltöltött analitikán futtatott ellenőrzések eredményét letölthetik és a saját üzleti folyamataikba is beépíthetik a felhasználók. Az ügyfélnek visszamutatja a rendszer az eÁFA-ban keletkező adatokat és döntéseket. Mindezek felhasználásával az adózó saját ügyviteli rendszerébe integrálva beadhatja és jóvá is hagyhatja az áfabevallását. A kialakított működési elv biztosítja az áfaanalitika és az áfa elszámolásához, bevallásához nélkülözhetetlen adatok gépileg feldolgozható formában történő előállítását és gépi úton történő benyújtását, valamint lehetőséget ad az áfabevallás gépi interfészen keresztüli benyújtására és – szintén gépi úton – a jóváhagyására is.

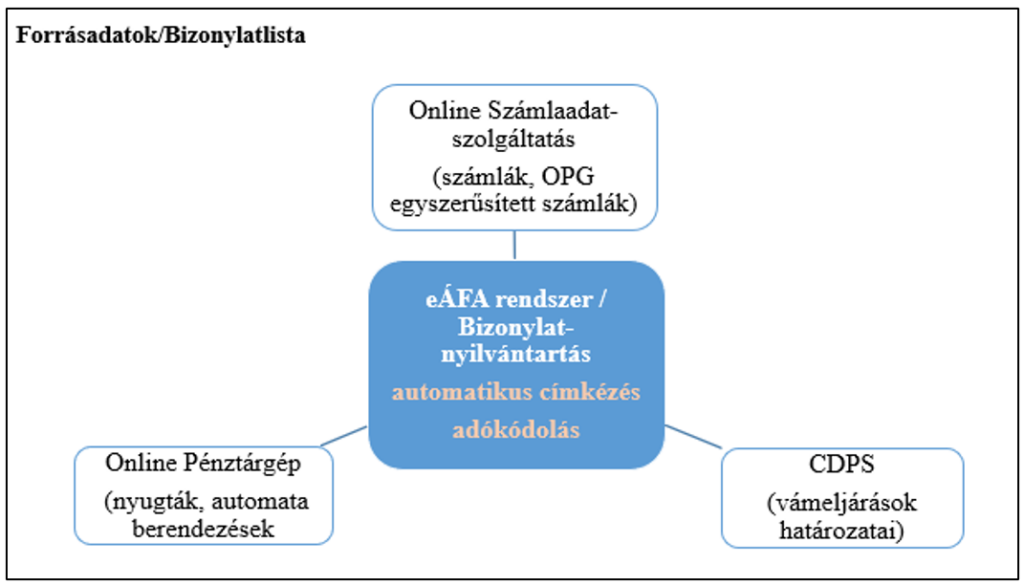

2. Az eÁFA rendszerben elérhető forrásadatok

Ahogy már a bevezetőben is szerepelt, az eÁFA koncepciója szerint az adóhatóság azokat a forrásadatokat kívánja megmutatni, amelyek a rendszerbe beérkeznek. Az áfaelszámoláshoz szükséges adatok összeállításához biztosított adatforrások a következők: Online Számla rendszer (OSA), Online Pénztárgép rendszer (OPG), Vám-árunyilatkozat feldolgozó rendszer (CDPS).

Az Online Számla rendszerból tételszintű adatok, a CDPS-adatokból a vámhatározat-adatok, míg az OPG-rendszerbe beküldött és feldolgozott adatokból az AP-szám szerinti napi aggregátumok lesznek elérhetők és lekérdezhetők.

Természetesen az adózónak lehetősége van a fenti forrásadatok szerkesztésére és kiegészítésére is.

3. Az eÁFA rendszer lelke: a standard adókód

A szolgáltatás működéséhez és azon belül az áfaanalitika automatizálásához adategységesítésre és standardizálásra volt szükség. Ezért a NAV munkatársai kialakítottak egy általános, bővíthető és a változásokat követni tudó kódolási rendszert, a standard adókódok rendszerét. A rendszer lényeges elemeként jelenik meg az adókód fogalma, valamint az adókódok használatával összeállított és a bevallások alapját képező áfaanalitika. Az új modell szerint a forrásadatok megfelelő szempontrendszer szerinti adókódolását és azok visszamutatását teszi meg az adóhatóság a gép-gép kapcsolaton keresztül és a webes felületen is. Ez a szemléletváltás teremti meg az alapját annak, hogy hosszabb távon az áfabevallási kötelezettség ne nyomtatványalapú legyen, hanem kihasználva a technológiai fejlődés lehetőségeit, hatékonyabb adatfeldolgozással és az azonnali, folyamatba épített hibaellenőrzéssel csökkentsük az adóadminisztrációt.

A standard adókódok biztosítják az adózók által a saját könyvelési rendszerükben használt specifikus adókódok összerendelését, egységes értelmezését. Ezek teszik egyértelművé, hogy egy bizonylaton szereplő információt a jelenlegi áfabevallás melyik sorába kell írni, és hogy arra a tételre milyen adókulcsot kell alkalmazni.

A standard adókódok egyéb kiegészítő információkat is hordoznak egyes speciális gazdasági események vonatkozásában. Ezt a rendszer által nyújtott plusz szolgáltatást jól szemléltetik a következő példák.

Vegyünk példaként egy 27%-os áfakulcsú gépbeszerzést, amelyet a vállalkozás tárgyi eszközként is nyilvántartásba vesz! Ilyen esetben az ehhez a számlatételhez kapcsolódó standard adókód (MD66 DD77) egyrészt meghatározza, hogy a jelenlegi áfabevallás 66. sorába (27%-os kulcs alá tartozó belföldi termékbeszerzés) kerüljön az adóalap és az adóösszeg, de ezen túlmenően úgy vezérli a folyamatokat, hogy a bevallás 77. sorában (Tárgyi eszköz beszerzése után levonható adó összege a 76. sor összegéből) is feltüntetésre kerüljenek ezek az adatok.

Vagy egy másik, még speciálisabb példa. Vegyünk egy Áfa tv. 6/A. sz. mellékletében szereplő mezőgazdaságitermék-beszerzést! Ilyen esetben az ehhez a számlatételhez kapcsolódó standard adókód (MP29 DP101 MD66 PG08 VV) egyrészt meghatározza, hogy a jelenlegi áfabevallás 29. sorába (Az Áfa tv. 142. §-a alapján a fordított adózás szabályai szerint fizetendő adó), valamint a 66. sorába (27%-os kulcs alá tartozó belföldi termékbeszerzés) kerüljön az adóalap és az adóösszeg, de ezen túlmenően úgy vezérli a folyamatokat, hogy a bevallás 101. sorában (Fordított adózás keretében beszerzett termékekre jutó adóalap és adó a 29. sor összegéből) is szerepeljenek ezek az adatok, valamint az áfabevallás 08-as melléklapján is rögzítésre kerüljenek az adatszolgáltatási, nyilatkozattételi kötelezettség szerinti adatok.

A fentiek alapján egyértelműen kimondható, hogy a standard adókódokkal összeállított áfaanalitika nem csupán adóelszámolási, hanem ellenőrzési célokat is szolgál, megteremtve ezzel az adózói és az adóhatósági oldalon is az adminisztrációcsökkentést.

4. Az áfabevallások digitalizációjának két megoldása

A szolgáltatáscsomag fejlesztése során döntés született arról is, hogy a NAV a megcélzott adózói kör szerint két ügyfélszegmens részére eltérő megoldást biztosít az eÁFA keretében. A digitalizált megoldás webes felületen és gép-gép kapcsolaton keresztül lesz elérhető a felhasználók számára.

A kevesebb, de még észszerű keretek között online formában is kezelhető, illetve megjeleníthető mennyiségű bizonylattal rendelkező mikro- és kisvállalkozások számára webes alkalmazás készül, ahol modern felhasználói felületen tudják a bizonylatok áttekintését és a szükséges módosítások elvégzését követően benyújtani az áfabevallást.

Azok az adózók viszont, akik jelentősebb mennyiségű bizonylatot kezelnek egy-egy bevallási időszakban, gépi interfészen keresztül, automatizált folyamatokkal tudják igénybe venni az eÁFA szolgáltatásait.

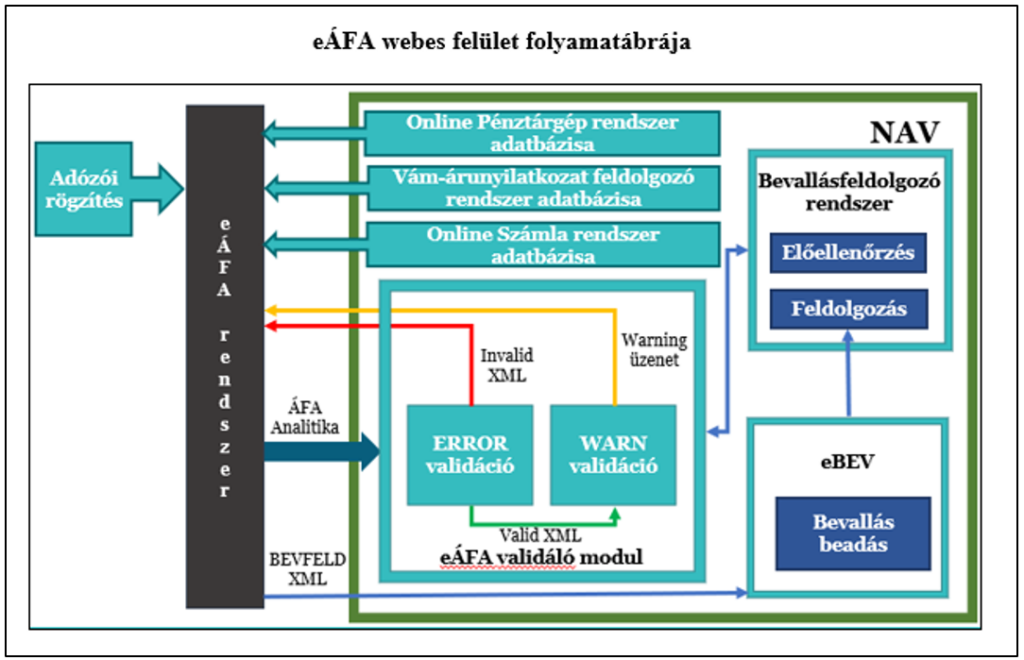

4.1. A webes felület

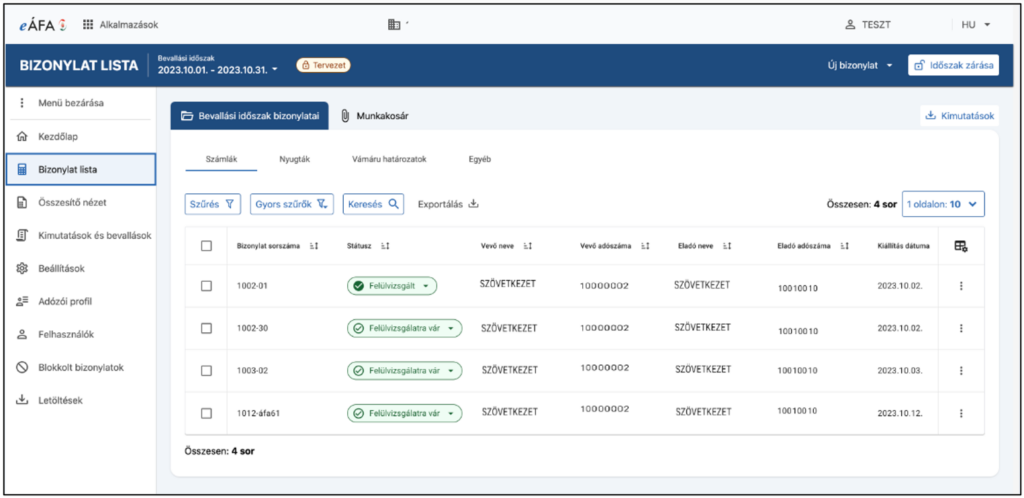

Az eÁFA webes felületén a NAV a rendelkezésére álló adatokat (forrásadatok) bizonylat- és bizonylattétel-szinten tartja nyilván és automatikus vagy az adózó által megadott szabályok alapján rendszerezi. Az eÁFA webes felületén az adózóknak lehetőségük lesz megtekinteni az adott időszakban rájuk vonatkozóan beérkezett, automatikus adókódolással ellátott bizonylatokat.

Természetesen az előzetes adókódolás felülbírálható akár egyedileg is, de mód nyílik arra is, hogy az ügyfél úgynevezett felhasználói szabályok létrehozásával csoportosan kezeljen bizonylatokat. A felület biztosítja a szerkesztési lehetőséget, az ügyfél általi döntések (adólevonási jog gyakorlása) meghozatalát és kézi rögzítését, valamint számos beállítást, amely a bevalláshoz szükséges automatizmusokat segíti. A manualitás csökkentése érdekében a felhasználó által létrehozható szabályok alapján egy-egy adózói döntést tömegesen hajt végre a forrásadatokon a rendszer.

A rendszer támogatja továbbá a különböző analitikák, kimutatások elkészítését és letöltését. Emellett egyedileg rögzíthetők olyan bizonylatok is, amelyekről a NAV-hoz nem érkezik adatszolgáltatás (pl. nyomdai úton előállított nyugták, felvásárlási jegyek, számviteli bizonylatok stb.).

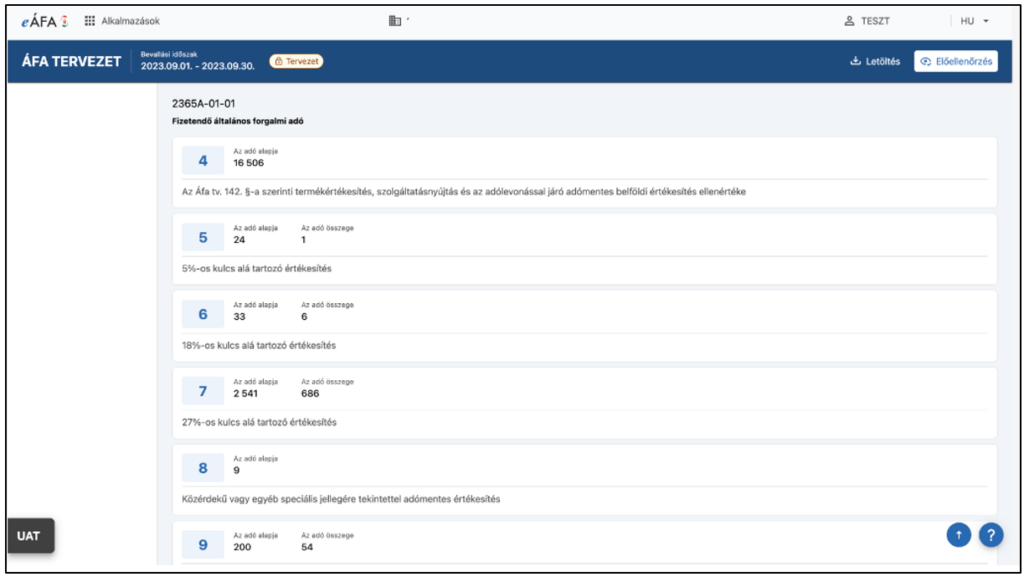

Az adókódolás és a felhasználó által meghozott döntések alapján, az adott időszakban megtalálható valamennyi forrásadat meghatározott szempontok szerinti összesítése révén áll elő majd az áfaanalitika, amelyből a rendszer összeállítja az áfabevallás XML-jét, amelyet minden esetben kötelező a jóváhagyás előtt előellenőrzésre beküldeni a NAV-nak. Az előellenőrzés során a NAV a feldolgozórendszerében futó, előre meghatározott hibavizsgálatokat lefuttatja az XML-en, és annak eredményét visszaadja az eÁFA rendszernek. A rendszer a vizsgálat eredményét a felhasználó felé a felületen visszamutatja. Ha ennek eredménye hibátlan, akkor a generált XML jóváhagyással beküldhető a NAV-nak.

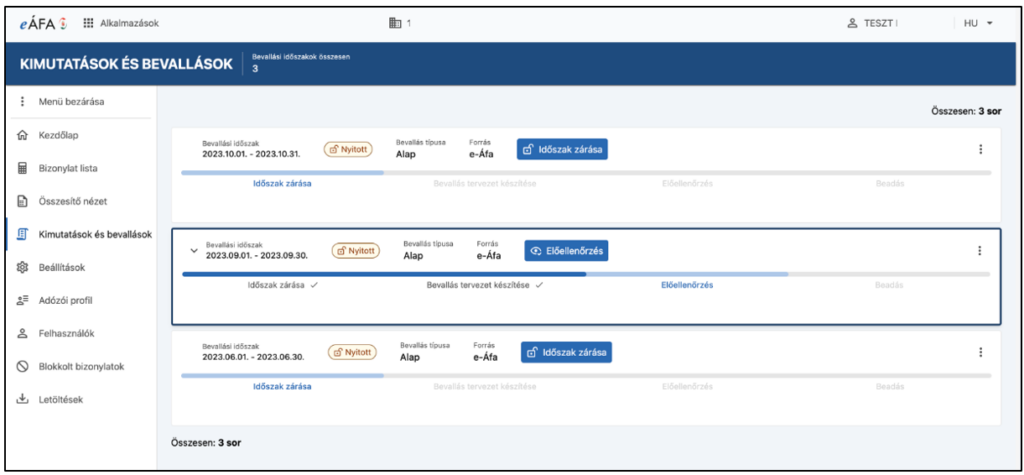

Az eÁFA rendszerben a felhasználó megtekintheti az egyes adómegállapítási időszakokra vonatkozó információkat, láthatja a beadott bevallásait, valamint azokat az időszakokat is, amelyekre nem nyújtott be bevallást, függetlenül attól, hogy ezt milyen módon (eÁFA vagy ÁNYK) hajtotta végre.

Az eÁFA webes felületének alábbi sematikus ábrája szemléletesen foglalja össze a felület működését és a rendszer egyes elemeinek kapcsolódását.

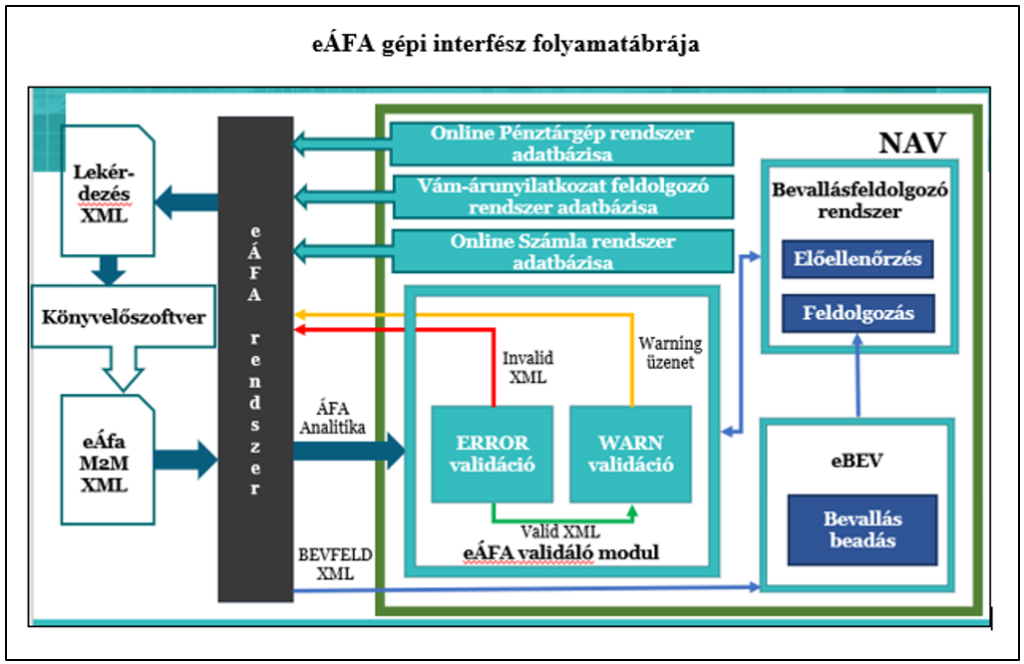

4.2. M2M (gép-gép) kapcsolat

A gép-gép kapcsolaton keresztüli bevallásbenyújtási folyamat célja, hogy az adózók a saját ügyviteli rendszereikbe a bevallásuk elkészítéséhez hasznosítható adatokat tudjanak importálni az adóhivatali rendszerből, valamint az, hogy az ügyviteli rendszereik az áfabevallást, illetve az annak alapját képező tételes, analitikaszintű adatok beadását gép-gép kapcsolattal el tudják végezni.

A szolgáltatást gépi interfészen keresztül igénybe vevő adózók egyebek mellett lekérdezhetik az automatikus adókódolással ellátott bizonylati listát és a hatályos standard adókódokat. A bizonylati lista felhasználható a könyvelési feladatok egy részének automatizálására és az áfaanalitika elkészítésére. A bevallás benyújtása érdekében a véglegesített áfaanalitikát be kell küldeni az eÁFA rendszerbe, amihez a NAV az eÁFA GitHub-felületén publikálta az XML-séma definícióit. Az áfaanalitika beküldését követően létrejön a bevallástervezet, amely az előellenőrzés lefutását követően benyújtható a NAV-nak. A gépi interfészen továbbított adónyilvántartásból képzett bevallástervezet – jóváhagyás hiányában – a bevallási határidőt követő hó utolsó napján törlődik.

Az adózó a gép-gép kapcsolat útján az áfaanalitikát tartalmazó XML hash kódját, az áfaelszámolását (Declaration Summary), valamint az ÁNYK XML-t hagyja jóvá (összességében ez az alapja a bevallás adatcsomagjának). Ha a validálás során ERROR üzenet érkezik, akkor a bevallást a rendszer nem fogadta be. Ugyanakkor a validáció eredménye szintén része a bevallási adatcsomagnak.

Hibátlan bevallási adatcsomag esetén az XML mögött lévő részletes áfaanalitika a NAV adattárházában eltárolódik. Az adózónak a bevallás benyújtásától kezdve 90 napja lesz a feltöltött áfaanalitikájának a letöltésére. A bevallás adatcsomagját viszont ezt követően is lekérdezheti.

Mivel a gép-gép kapcsolat során az ügyviteli rendszernek az ügyféli oldalon is alkalmasnak kell lennie az eÁFA M2M rendszer sajátosságainak a kezelésére, a NAV az ehhez készített fejlesztői dokumentációt a hasznos felhasználói javaslatok megismerése érdekében a legismertebb fejlesztői platformon, a GitHub felületén mindenki számára hozzáférhetővé tette.

A gépi interfész működési folyamata az alábbi ábrán foglalható össze.

5. Előellenőrzés, validálás

Mind a webes felület, mind az M2M-kapcsolat alkalmazása esetén az összeállított és az adózó által véglegesített áfaanalitika átesik egy előellenőrzésen, amely a bevallásfeldolgozás során egyébként futtatott szemantikai és szintaktikai felülvizsgálaton túl további, mélyebb kontrollt is jelent. Tehát ez az előellenőrzés az Általános Nyomtatványkitöltő Alkalmazáshoz képest kiterjedtebb validációt eredményez, ráirányítva a figyelmet akár – jelenleg csak a NAV kockázatelemzési rendszerében vizsgált – eltérésekre is.

Az elkészített analitikát tehát a rendszer vizsgálatoknak veti alá, és ezek eredményeként a helyes teljesítést segítő figyelmeztető (WARNING) üzeneteket, és a hibákat jelző (ERROR) üzeneteket ad a felhasználónak. Az ERROR üzenet megakasztja a bevallás beadás ifolyamatát, míg a WARNING üzenetek figyelmeztetést, figyelemfelhívást tartalmaznak, de a jogkövető, jóhiszemű adózóknak érdemes ezekre is odafigyelni. A WARNING üzenetek az Online Számla rendszer használata során már megszokott figyelmeztetések mellett új, kockázatelemzési szempontok szerint beállított eltérésekre, anomáliákra vonatkozó jelzéseket is tartalmaznak majd. Ilyenek elsősorban a forrásadatok és az analitika közötti összefüggésekre vagy éppen eltérésekre fókuszáló figyelmeztetések. Például az adózó a fizetendő oldalon nem szerepeltet egy olyan kibocsátott számlát az analitikájában, amelyre van forrásadat. Vagy az adózó olyan befogadott számlát szerepeltet az analitika levonható áfás részében, amelyre vonatkozóan nem áll rendelkezésre forrásadat a rendszerben. A legjobb felhasználói érték elérése érdekében érdemes lesz nem az utolsó pillanatban beadni az áfabevallást, hanem már 1-2 nappal korábban elindítani a validálást, és megvárni a WARNING üzenetek eredményét is. A standard adókódolás mellett ez a másik olyan plusz szolgáltatás, amely hatékony támogatást nyújthat a jövőben a vállalkozásoknak, egyrészt elősegítve a hibás adattartalmú bevallások számának csökkenését, másrészt a figyelmeztető üzenetek révén lehetővé téve még a felhasználói oldalon azoknak az eltéréseknek a javítását, amelyek jelenleg csak jogkövetési vagy támogató jellegű eljárások során rendezhetők.

A validációt követően a rendszer állítja össze a bevallás tervezetét, amely az adózói gépi jóváhagyás után benyújtásra kerül a felületen.

6. Az eÁFA rendszer előnyei

Az eÁFA rendszer elindulása után tehát háromféleképpen lehet majd elkészíteni az áfabevallást. Az M2M mellett használható lesz a webes felület, valamint megmarad a hagyományos bevallási felület (ÁNYK) is. Az eÁFA rendszer használata nem lesz kötelező, azonban az alábbiakban összegyűjtött előnyök, kedvezmények miatt érdemes fontolóra venni az alkalmazását.

Az eÁFA és az Online Számla rendszerei egymással összekapcsolódva fognak működni. A rendszert használó ügyfeleknél már nem lesz szükség az áfaanalitika átforgatására a bevallás elkészítéséhez. Az adatletöltés segítheti a könyvelés ellenőrzését, az adminisztrációs hibák gyorsabb feltárását. Az eÁFA-szolgáltatáscsomag a könyvelők vonatkozásában kevesebb adatrögzítést és vélhetően kevesebb hibás bevallást jelent majd, a könyvvizsgálók esetében pedig széleskörű forrásadatot biztosít a kontrolltevékenységhez. Szintén az adminisztrációs terhek csökkentését jelenti, hogy a bevallási kötelezettségét az eÁFA rendszeren keresztül teljesítő adózók számára a belföldi beszerzések tételes adatait tartalmazó M jelű lapok kitöltésére vonatkozó kötelezettség is megszűnik. Az áfabevallások összeállítását érintő új megközelítéssel tehát várhatóan egyszerűsödik a vállalkozások és a könyvelők számára a kötelezettségek jogszerű teljesítése, a kevesebb adminisztráció pedig ösztönözheti a digitális működés magasabb szintű alkalmazását.

Az eÁFA rendszer bevezetésével a NAV az eltérésekre figyelmeztető üzeneteket küldhet, amelyek segíthetik a jogkövető magatartást.

Szintén könnyebbséget jelent, hogy az ügyfél M2M-kapcsolaton keresztül benyújtott bevallása esetén az adóellenőrzésnél az adóhivatal már nem fogja kérni az áfaanalitikát.

Tovább növeli a felhasználói kényelmet az is, hogy az eÁFA rendszerhez nincs szükség új regisztrációra. Az eÁFA rendszer webes felülete az Online Számla rendszerben már regisztrált felhasználók számára a felületek közötti átjárhatóság biztosításával elérhető lesz. Az eÁFA gépi interfésze pedig az Online Számla rendszerben regisztrált technikai felhasználók hitelesítési adataival lesz elérhető.

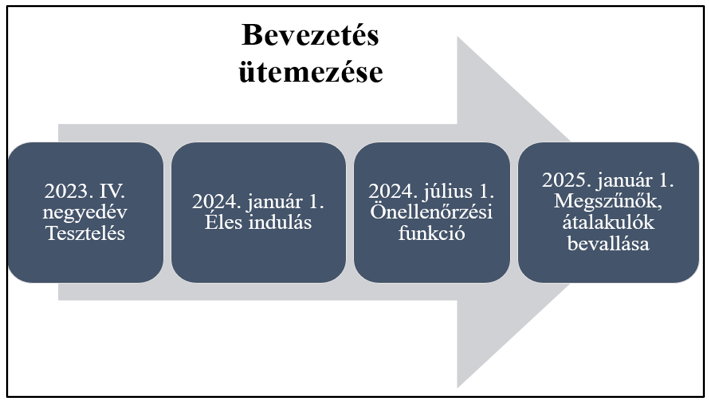

7. Az eÁFA bevezetésének ütemezése

Az ütemezés szerint 2023 negyedik negyedévében teljes funkcionalitással elindul a gépi interfész ügyféloldali külső tesztelése. 2024. január 1-jétől indul az éles rendszer, amelyben elsőként majd a 2024. január havi áfabevallást lehet benyújtani. Induláskor az önellenőrzések és a megszűnő, valamint átalakulással érintett adózók törtidőszaki bevallásának benyújtására még nem lesz lehetőség. 2024. július 1-jétől valósul meg az önellenőrzés és a helyesbítés benyújtásának opciója, majd 2025. január 1-jétől az átalakulással, megszűnéssel érintett vállalkozások bevallásának beküldése is lehetővé válik az eÁFA rendszerében.

Kapcsolódó cikkek

A NAV online szaklapja