A külföldi jövedelmek utáni adófizetés és bevallás Magyarországon

A magánszemélyek külföldről származó jövedelmei esetében gyakori kérdés, hogy keletkezik-e utánuk Magyarországon adókötelezettség, továbbá az is, hogy szerepeltetni kell-e azokat a személyijövedelemadó-bevallásban.

Több tényező befolyásolja, hogy a magánszemélyt milyen adókötelezettségek terhelik Magyarországon, ha külföldi jövedelmet szerez. Ezek közül elsődleges szempont a magánszemély adóügyi illetősége, valamint az, hogy az adott jövedelem olyan államban keletkezett-e, amelyikkel Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye, és ha igen, akkor az egyezmény az érintett államok közül melyiknek biztosít adóztatási jogot az adott jövedelem jogcíme alapján. Ezért fontos először azoknak a tényezőknek az áttekintése, amelyek meghatározzák a magyarországi adókötelezettségek terjedelmét, majd ezt követően ismertetjük a bevallás kitöltésének folyamatát is.

1. A magánszemélyek adóügyi illetősége és az adókötelezettség terjedelme Magyarországon

A külföldi jövedelmek esetében elsőként azt kell megállapítani, hogy a magánszemély melyik államban rendelkezik belföldi adóügyi illetőséggel, vagyis a magánszemélyt melyik államhoz kötik a legszorosabb személyes, családi, gazdasági kapcsolatok. Az adóügyi illetőség fejezi ki a magánszemélynek a kettős adóztatás elkerüléséről szóló egyezmények, illetve a nemzeti adószabályok alkalmazásában az adóztatás helyét meghatározó jogállását, ettől függ, hogy a magánszemély által megszerzett egyes jövedelemfajták után melyik államban kell az adókötelezettségeket teljesíteni.

A magánszemély adóügyi illetőségének a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) is kiemelt jelentőséget tulajdonít,[1] a belföldi illetőségű magánszemély adókötelezettsége ugyanis Magyarországon teljes körű, az az összes bevételére kiterjed. Ettől eltérően a külföldi illetőségű magánszemély adókötelezettsége korlátozott, kizárólag a jövedelemszerzés helye alapján belföldről származó, vagy egyébként nemzetközi szerződés, viszonosság alapján Magyarországon adóztatható bevételére terjed ki.

A belföldi illetőségű magánszemély teljes körű adókötelezettsége természetesen nem jelenti azt, hogy a belföldi illetőségű magánszemélynek minden külföldről származó jövedelme után adót kell fizetnie Magyarországon. Bizonyos esetekben az adókötelezettség az adott jogcímen megszerzett jövedelem magyarországi bevallását, illetve a bevallásban tájékoztató adatként történő feltüntetését jelenti, ahogyan azt a későbbiekben látni fogjuk.

Az Szja tv. alapelvként rögzíti a nemzetközi szerződések elsőbbségét,[2] melynek értelmében a nemzetközi szerződés előírását kell alkalmazni, amennyiben törvénnyel vagy kormányrendelettel kihirdetett nemzetközi szerződés e törvénytől eltérő előírást tartalmaz. E törvénytől viszonosság alapján is helye van eltérésnek, de a viszonosság alkalmazása az adózó számára nem eredményezhet a törvényben meghatározottakhoz képest kiterjesztő adókötelezettséget. A viszonosság kérdésében az adópolitikáért felelős miniszter állásfoglalása az irányadó.

A belföldi illetőségű magánszemély fogalmát az Szja tv. 3. § 2. pontja tartalmazza, a következők szerint:

a) Belföldi illetőségűnek minősül a magyar állampolgár, kivéve, ha egyidejűleg másik államnak is állampolgára, és belföldön nem rendelkezik a polgárok személyi adatainak és lakcímének nyilvántartásáról szóló 1992. évi LXVI. törvényben (a továbbiakban: Nytv.) meghatározott lakóhellyel vagy tartózkodási hellyel.[3]

b) Belföldi illetőségű továbbá az a természetes személy, aki a szabad mozgás és tartózkodás jogával rendelkező személyek beutazásáról és tartózkodásáról szóló 2007. évi I. törvényben meghatározottak szerint a szabad mozgáshoz és a három hónapot meghaladó tartózkodáshoz való jogát az adott naptári évben – a ki- és beutazás napját is egész napnak tekintve – legalább 183 napig Magyarország területén gyakorolja.

c) Belföldi illetőségűnek számít a harmadik országbeli állampolgárok beutazására és tartózkodására vonatkozó általános szabályokról szóló 2023. évi XC. törvény hatálya alá tartozó, huzamos tartózkodási jogosultsággal rendelkező, illetve hontalan személy is.

d) Belföldi illetőségű az a)–c) pontokban nem említett természetes személy, akinek

da) kizárólag belföldön van állandó lakóhelye.

Az Szja tv. ezen rendelkezése alkalmazásában állandó lakóhely az olyan lakóhely, ahol a magánszemély tartós ottlakásra rendezkedett be és ténylegesen ott lakik. Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

db) létérdekei központja belföld, ha egyáltalán nem, vagy nem csak belföldön rendelkezik állandó lakóhellyel.

A létérdekek központja az az állam, amelyhez a magánszemélyt a legszorosabb személyes, családi és gazdasági kapcsolatok fűzik.

dc) szokásos tartózkodási helye belföldön található, ha egyáltalán nem, vagy nem csak belföldön rendelkezik állandó lakóhellyel, és létérdekei központja sem állapítható meg.

A magánszemélynek akkor van Magyarország területén szokásos tartózkodási helye, ha az adott naptári évben – a ki- és beutazás napját is egész napnak tekintve – legalább 183 napot belföldön tartózkodott.[4]

Az előzőek alapján látható, hogy az Szja tv. a magyar állampolgárokat abban az esetben is belföldi illetőségűnek tekinti, ha egy hosszabb időszakban is külföldön élnek és dolgoznak. Ha egy magyar állampolgár egy olyan államba távozik munkavégzés céljából, amellyel Magyarországnak nincs a kettős adóztatás elkerüléséről szóló egyezménye, belföldi adóügyi illetőségű marad, kivéve, ha a magánszemély a végleges távozás szándékával hagyja el az országot, a külföldi államban állampolgárságot szerez, és megszünteti a magyarországi lakóhelyét.

A nem magyar állampolgárok közül az EGT-állam állampolgára is belföldi illetőségűnek tekintendő, ha 183 napot elérő időtartamban tartózkodik az adóévben Magyarországon, vagy ha a magyarországi tartózkodása nem érte el az adóévben a 183 napot, de a létérdekei központja Magyarországon van (ha egyáltalán nem, vagy nem csak belföldön rendelkezik állandó lakóhellyel). Szintén magyar adóügyi illetőségűnek minősülhet például egy nem EGT-állam állampolgára (például egy ausztrál állampolgár), ha a szokásos tartózkodási helye Magyarországon található, feltéve, hogy egyáltalán nem, vagy nem csak Magyarországon rendelkezik állandó lakóhellyel, és a létérdekei központja sem állapítható meg.

Az előzőekhez képest külföldi illetőségű magánszemély a belföldi illetőségű magánszemélynek nem minősülő természetes személy, valamint a harmadik országbeli állampolgárok beutazására és tartózkodására vonatkozó általános szabályokról szóló 2023. évi XC. törvény 83. § (1) bekezdés e) pontja hatálya alá tartozó, huzamos tartózkodási jogosultsággal rendelkező személy, feltéve, hogy bármely 12 hónapos időszakban – a ki- és beutazás napját is egész napnak tekintve – kevesebb mint 183 napot tartózkodik Magyarország területén.[5]

Ha a magánszemély az Szja tv. fenti szabályai alapján belföldi illetőségűnek számít, akkor meg kell vizsgálni, hogy van-e olyan másik állam, amelynek a belső adójogszabályai alapján szintén belföldi illetőségűnek minősül a magánszemély, és ezen állammal Magyarország kötött-e a kettős adóztatás elkerüléséről szóló egyezményt. Ha igen, akkor a két állam közötti egyezménynek az illetőségre vonatkozó cikke (általában a 4. cikk) alapján kell eldönteni, hogy a magánszemély melyik államban tekinthető belföldi adóügyi illetőségűnek.

Az egyes államok közötti kétoldalú adóegyezmények mintájaként szolgáló OECD Modellegyezmény 4. cikkében foglalt sorrendiség szerint a magánszemély illetőségét elsősorban az határozza meg, hogy melyik államban van az állandó lakóhelye. Ha a magánszemély mindkét államban rendelkezik állandó lakóhellyel, akkor abban az államban minősül belföldi illetőségűnek, amellyel a legszorosabbak a személyes, családi, gazdasági kapcsolatai, vagyis az, ahol a létérdekei központja van. Ha a létérdekek központja nem állapítható meg, illetve a magánszemély egyik államban sem rendelkezik állandó lakóhellyel, akkor a magánszemély a szokásos tartózkodási helye szerinti államban tekinthető belföldi illetőségűnek. Ha mindkét államban van a magánszemélynek szokásos tartózkodási helye, vagy egyikben sincs, akkor abban az államban számít belföldi illetőségűnek a magánszemély, amelyiknek az állampolgára. Végső soron pedig, ha a magánszemély mindkét államnak az állampolgára, vagy egyik államban sem rendelkezik állampolgársággal, akkor a két állam illetékes hatóságai közötti kölcsönös egyeztető eljárás keretében kell meghatározni a magánszemély illetőségét.

A magánszemély adóügyi illetősége az adóéven belül is változhat, ha a magánszemély körülményeiben lényeges változások következnek be. Erre lehet példa, ha egy magyar adóügyi illetőségű magánszemély Belgiumba távozik több évig tartó munkavégzés céljából, ahová vele tart a családja is, és a hosszú távú külföldi tartózkodás miatt a külföldre távozást megelőzően a magyarországi lakóhelyét is megszünteti. Ugyanígy előfordulhat az évközi illetőségváltás egy külföldi illetőségű magánszemély esetében is, például, ha egy lengyel adóügyi illetőségű magánszemély Magyarországon köt határozatlan idejű munkaszerződést, és emiatt Magyarországra költözik, a létérdekeinek központja áttevődik Magyarországra.

Az illetőségváltás adózási szempontból kiemelt jelentőséggel bír, hiszen az illetőségváltást követően megszerzett jövedelem adóztatására jogosult állam és a jövedelem utáni adókötelezettség eltérő lehet ahhoz képest, ha a magánszemély illetősége nem változott volna.

2. A külföldről származó leggyakoribb jövedelmek adózása

A magánszemélyek külföldről származó jövedelme esetében a jövedelem forrásának országa és a magánszemély illetőségének állama is jogot formálhat a jövedelem adóztatására. A kettős adóztatás elkerülésére szolgáló módszerek gyakorlati alkalmazásához át kell tekinteni, hogy miként alakulnak az adózási szabályok a leggyakoribb külföldről származó jövedelmek esetében olyankor, ha a forrásország és a magánszemély adóügyi illetősége szerinti állam, vagyis Magyarország között van egyezmény a kettős adóztatás elkerüléséről, illetve olyankor, ha Magyarország nem kötött a forrásországgal ilyen kétoldalú megállapodást.[6]

A Magyarországon belföldi illetőségű magánszemélyek teljeskörű adókötelezettségéből következik, hogy olyan esetben, ha a belföldi illetőségű magánszemély olyan külföldi államban szerez jövedelmet, vagy olyan külföldi államból származik a jövedelme az adóévben, amellyel Magyarországnak nincs a kettős adóztatás elkerüléséről szóló egyezménye, akkor e jövedelme Magyarországon is adóköteles.[7]

Általánosságban a jövedelem forrásának állama határozathatja meg a jövedelem jogcímét, de ha a két érintett állam között van kétoldalú adóegyezmény, akkor annak rendelkezései szerint kell meghatározni a jövedelem jogcímét és az adóztatásra jogosult államot.

Ha a jövedelemszerzés helye szerinti állam nem egyezményes állam, vagy Magyarországnak van bilaterális egyezménye az érintett másik állammal, és az Magyarország számára biztosítja az adóztatási jogot, akkor az Szja tv. 2. § (6) bekezdésében foglalt általános szabályt követve kell meghatározni az adókötelezettségeket Magyarországon. E rendelkezés értelmében a Magyarországon adóztatható bevétel adókötelezettségének jogcímét e törvény szerint kell megállapítani, és az adókötelezettségeket ennek megfelelően kell teljesíteni. A jogcím meghatározásánál a felek – a magánszemély és a bevételt juttató személy, valamint az említett személyek és más személy – között egyébként fennálló jogviszonyt és a szerzés körülményeit kell figyelembe venni.

Ha egy belföldi illetőségű magánszemélynek olyan államból származó jövedelme keletkezik, amellyel Magyarország nem kötött a kettős adóztatás elkerüléséről szóló egyezményt, akkor az előzőek alapján az ily módon megszerzett jövedelem után Magyarországon az Szja tv.-ben foglalt szabályok szerint kell teljesíteni az adókötelezettségeket, akkor is, ha az adott jogcímen keletkezett jövedelem az összevont adóalap[8] részét képezi, és akkor is, ha az külön adózó jövedelemnek számít.

Más a helyzet, ha a külföldi jövedelem olyan államból származik, amellyel Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye, mert ilyenkor a két állam közötti adóegyezmény rendelkezéseiből kell kiindulni annak meghatározásakor, hogy az adott jogcímen keletkezett jövedelem után melyik államban kell teljesíteni az adókötelezettségeket. Ezen kérdések eldöntéséhez ezért érdemes áttekinteni, hogy a magánszemélyek által leggyakrabban szerzett jövedelmek adózásáról a kettős adóztatás elkerüléséről szóló egyezmények – az OECD Modellegyezmény szabályrendszerét követve – hogyan rendelkeznek.

2.1. A magánszemély tevékenységével összefüggésben keletkező jövedelmek

a) Nem önálló munkából származó jövedelem

Igen gyakori, hogy a magyar magánszemélyek külföldre mennek dolgozni úgy, hogy egy külföldi társasággal kötnek munkaszerződést, vagy oly módon, hogy a magyarországi munkáltatójuk egy külföldi társasághoz küldi őket hosszabb-rövidebb időre munkát végezni.

Ha a külföldi munkavégzés olyan államban történik, amellyel van Magyarországnak a kettős adóztatás elkerüléséről szóló egyezménye, akkor a két állam közötti egyezménynek a nem önálló munkára vagy a munkaviszonyra vonatkozó cikke – általában az egyezmények 14. vagy 15. cikke tartalmazza ezen szabályokat – alapján kell megállapítani, hogy melyik állam adóztathatja meg a magyar illetőségű magánszemély munkabérét.

A kétoldalú adóegyezmények mintájául szolgáló OECD Modellegyezmény nem önálló munkára vonatkozó 15. cikkének első bekezdése alapján az egyik szerződő államban belföldi illetőségű magánszemély munkaviszonyból származó bére, fizetése és más hasonló díjazása a magánszemély illetősége szerinti államban adóztatható. Ha azonban a munkát a magánszermély a másik szerződő államban végzi, akkor a díjazása ott adóztatható.

A 15. cikk második bekezdése alapján a nem önálló munkából származó jövedelem mégis a magánszemély illetősége szerinti álamban adóztatható, ha három együttes feltétel teljesül, vagyis

- a magánszemély nem tartózkodik 183 napnál többet az adóévben a másik államban, és

- a díjazást olyan munkaadó fizeti, amelyik nem belföldi illetőségű a munkavégzés államában, és

- a díjazás költségét nem a munkáltatónak a másik államban lévő telephelye viseli.

Ebből következően elsősorban a rövid távú külföldi kiküldetések esetében fordulhat elő, hogy – feltéve, hogy teljesül a három együttes feltétel – nem a munkavégzés helye szerinti állam adóztathatja meg a másik államban belföldi illetőségű magánszemély munkabérét, hanem a magánszemély illetősége szerinti államnál marad az adóztatás joga.

Ha például egy Magyarországon rezidens magánszemély egy német társasággal kötött öt évre szóló munkaszerződést, és 2023-ban Németországban végezte a munkáját, akkor a német munkáltatótól kapott munkabére a német–magyar kettős adóztatás elkerüléséről szóló egyezménynek a munkaviszonyból származó jövedelemre vonatkozó 14. cikke értelmében Németországban adóköteles.[9]

Ha pedig egy magyarországi munkáltató két hónapra kiküldi Németországba az egyik munkavállalóját annak érdekében, hogy a németországi anyavállalatnál töltött időszakban elsajátítsa az új gyártási technológiákat, és a munkavállaló munkabérét ebben a két hónapban is a magyar társaság fizeti ki, akkor ezt a jövedelmet Magyarország adóztathatja meg, Németországban nem keletkezik adófizetési kötelezettsége.

Előfordulhat az is, hogy egy magyar adóügyi illetőségű magánszemély valamely egyezményes államban székhellyel rendelkező gazdasági társaság tagjaként személyesen közreműködik a társaság tevékenységében, vagy egy ilyen társaság vezető tisztségviselőjeként végez tevékenységet, akár egyedüli vezető tisztségviselőként, akár egy több tagból álló igazgatóság, igazgatótanács tagjaként. A kettős adóztatás elkerüléséről szóló egyezmények rendelkezései alapján a társaság tagjaként végzett személyes közreműködés és az ügyvezetői tevékenység is nem önálló munkának számít, ezáltal az e tevékenységből származó jövedelem a tevékenység végzésének államában adózik. Ettől eltérően a kettős adóztatás elkerüléséről szóló egyezmények egy külön cikkben (általában a 16. cikkben) foglalkoznak az igazgatótanács tagjaként, illetve más hasonló testület (például felügyelőbizottság) tagjaként kapott díjazás adókötelezettségével, amely a társaság székhelye szerinti államban adóköteles.

Az Szja tv. rendelkezései[10] alapján nem önálló tevékenységnek számít a nemzetközi szerződés hatályában a nem önálló munka, ennek hiányában az adott állam joga szerinti munkaviszony, valamint a jogszabály alapján választott vagy kijelölt tisztségviselő tevékenysége, továbbá a társas vállalkozás tagjának személyes közreműködése is, ezáltal ha a kétoldalú egyezmények Magyarország számára biztosítják az adóztatási jogot, akkor ezen tevékenységek jövedelme az Szja tv. alkalmazásában nem önálló tevékenységből származó jövedelemként adóköteles.

b) Az önálló tevékenységből származó jövedelmek

Az Szja tv. 16. § (1) bekezdésében foglaltak értelmében önálló tevékenységnek számít minden olyan tevékenység, amelynek eredményeként a magánszemély bevételhez jut, és amely nem tartozik a nem önálló tevékenység körébe.

Az OECD Modellegyezmény korábban egy külön cikkben (14. cikk) foglalkozott a szabad foglalkozásból származó jövedelem adózásával, ide tartozott az önállóan kifejtett tudományos, művészeti, irodalmi, oktatási tevékenység, valamint a mérnökök, orvosok, jogászok, könyvszakértők tevékenysége is. 2010 óta az OECD Modellegyezmény már nem tartalmaz ilyen szabályokat, azóta a vállalkozási nyereségre vonatkozó 7. cikket kell alkalmazni az említett tevékenységekből származó jövedelemre.

A vállalkozási nyereség a magánszemély illetősége szerinti államban adóztatható, ha azonban a magánszemély a tevékenységét a másik államban lévő telephelye (állandó bázisa) útján folytatja, akkor az e telephelynek (állandó bázisnak) betudható nyereség a telephely (állandó bázis) fekvése szerinti államban adóztatható.[11]

Így például, ha egy magyar illetőségű építészmérnök rendszeresen Ausztriában is végez tervezési munkákat, Ausztriában egy, az országhatárhoz közeli településen fenntart egy irodát, ahol hetente egy-egy napon fogadja az ottani ügyfeleket, akkor megállapítható, hogy Ausztriában telephellyel rendelkezik. Az osztrák–magyar egyezménynek a vállalkozási nyereségre vonatkozó cikke[12] értelmében a magánszemély tevékenységének nyeresége Magyarországon esik adókötelezettség alá, de az ausztriai telephelyének betudható nyeresége Ausztriában adóztatható.

Sok esetben a magyar illetőségű magánszemélyek megbízási szerződés alapján végeznek tevékenységet valamely külföldi államban. Bár a megbízás alapján folytatott tevékenység az Szja tv. szerint önálló tevékenységnek számít,[13] az OECD Modellegyezmény nem tartalmaz az ilyen tevékenységre külön cikket, ezért az ily módon megszerzett jövedelmet a forrásország szabályai alapján kell minősíteni. Így a jogviszony jellemzői, a jövedelemszerzés körülményei alapján előfordulat, hogy a megbízási szerződés alapján végzett tevékenységből származó jövedelemre a kettős adóztatás elkerüléséről szóló egyezményeknek a nem önálló munkára vonatkozó cikkét kell alkalmazni, ezért az a tevékenység végzésének helye szerinti államban esik adókötelezettség alá.

Említést érdemel, hogy a Modellegyezmény alapján a kétoldalú adóegyezmények külön cikkben foglalkoznak a sportolók, a művészek (17. cikk) és a kutatók, tanárok (20. cikk) tevékenységéből származó jövedelem adózásával, ezen tevékenységek jövedelmei esetében az ott meghatározott szabályok szerint kell meghatározni az adóztatásra jogosult államot. Összefoglalva ezen cikkek tartalmát, megállapítható, hogy az előadóművészeti és sporttevékenységre tekintettel megszerzett jövedelem abban az államban adóztatható, ahol a magánszemély a tevékenységet végzi. A kutatók, tanárok e tevékenységből származó jövedelmének adóztatására a magánszemély illetőségének állama jogosult, a kétoldalú adóegyezmények általában két éven keresztül mentességet biztosítanak a fogadó államban az oda érkező oktatóknak, kutatóknak, ha közérdekű tevékenységet folytatnak.

2.2. A magánszemélyek tőkejövedelmei

A belföldi illetőségű magánszemélyeknek sok esetben a külföldön végzett tevékenységükből szerzett jövedelmeik mellett a befektetéseikre, értékpapírügyleteikre tekintettel is keletkezik jövedelmük külföldi forrásból.

Az OECD Modellegyezmény 10. cikke alapján az egyik szerződő államban belföldi illetőségű magánszemélynek a másik szerződő államban belföldi illetőségű társaság által fizetett osztalék, vagyis a részvényekből és más tagsági jogokból származó jövedelem a magánszemély illetősége szerinti államban adóztatható. A Modellegyezmény 10. cikk 2. bekezdése alapján ugyanakkor a kétoldalú adóegyezmények a két állam közötti osztott adóztatásról is rendelkezhetnek, így például előfordulhat, hogy az osztalék abban a szerződő államban is adóztatható, ahol az osztalékot fizető vállalkozás belföldi illetőségű, azonban az így kivetett adó nem haladhatja meg az osztalék bruttó összegének öt, tíz, illetve tizenöt százalékát.

Az OECD Modellegyezmény 11. cikke értelmében az egyik szerződő államban keletkező kamat, amelyet a másik szerződő államban belföldi illetőségű magánszemélynek fizetnek, a magánszemély illetősége szerinti államban adóztatható. A Modellegyezmény a kamat esetében is lehetőséget ad az államoknak arra, hogy a kétoldalú adóegyezményeikben osztott adóztatásról rendelkezzenek, mely alapján a kamat keletkezésének helye szerinti állam is megadóztathatja a kamatot, de az így felszámított adó mértéke nem haladhatja meg a bruttó kamatösszeg 10 százalékát. A kettős adóztatás elkerüléséről szóló egyezmények alkalmazásában a kamat kifejezés mindenfajta követelésből származó jövedelmet magában foglal (például az állami értékpapírokból, kötvényekből származó jövedelmet), kivéve a késedelmes fizetés után felszámolt díjat, kamatot.

Ha például egy magyar illetőségű magánszemély tagja egy olaszországi székhelyű társaságnak, amely 2023-ban osztalékot fizetett a magánszemélynek, akkor az olasz–magyar kettős adóztatás elkerüléséről szóló egyezmény[14] 10. cikke alapján az osztalék Magyarországon adóztatható, de a társaság illetősége szerinti állam, Olaszország is megadóztathatja az osztalékot úgy, hogy az így megállapított adó nem haladhatja meg az osztalék bruttó összegének 10%-át.

Ha ugyanennek a magánszemélynek Olaszországból származó kamatjövedelme is keletkezett 2023-ban, akkor az az olasz–magyar egyezmény 11. cikke szerint Magyarországon adóztatható.

Az OECD Modellegyezmény 13. cikke a tőkenyereségre vonatkozó szabályokat tartalmazza, e körben pedig úgy rendelkezik, hogy az egyik szerződő államban belföldi illetőségű személynek a másik szerződő államban található ingatlanvagyona elidegenítéséből származó nyereség ebben a másik államban adóztatható, továbbá a bármely más vagyon elidegenítéséből származó nyereség csak a magánszemély illetősége szerinti államban eshet adóztatás alá.

Ezt a cikket kell alkalmazni például, ha a Magyarországon belföldi illetőségű magánszemélynek olyan típusú tőkejövedelme keletkezett, amely nem sorolható sem az osztalék, sem a kamat fogalmába. Az Szja tv. korábban említett 2. § (6) bekezdése alapján ezek a jövedelmek a 67. §-a szerinti árfolyamnyereségből származó jövedelemre vonatkozó szabályok szerint adókötelesek Magyarországon.

A fenti szabályok alól kivételt jelent, ha a Magyarországon belföldi adóügyi illetőségű magánszemélynek alacsony adókulcsú államban székhellyel rendelkező jogi személy, egyéb szervezet fizet kamatot, osztalékot, árfolyamnyereséget, mert ezen jövedelmek egyéb jövedelemnek minősülnek.[15] Alacsony adókulcsú államnak azok az államok számítanak, amelyekben törvény nem ír elő a társasági adónak megfelelő adókötelezettséget, vagy az előírt adómérték kevesebb, mint 9 százalék. Nem számít alacsony adókulcsú államnak az előzőeknek egyébként megfelelő állam, ha ezen állam és Magyarország között a kettős adóztatás elkerülésére irányuló egyezmény van.

Végezetül említést érdemel, hogy a kettős adóztatás elkerüléséről szóló egyezmények alapján minden olyan jövedelem, amely nem sorolható az egyezményekben meghatározott jogcímek egyikébe sem, egyéb jövedelemként a magánszemély adóügyi illetősége szerinti államban adóztatható.

3. A kettős adóztatás elkerülésének módszerei a kettős adóztatás elkerüléséről szóló egyezményekben

Az államhatárokat átlépő jövedelemszerzés esetében az illetőség meghatározását követően azt kell megállapítani, hogy a jövedelemszerzés helye szerinti állam és a magánszemély adóügyi illetősége szerinti állam kötött-e egymással a kettős adóztatás elkerüléséről szóló egyezményt, vagy sem.

Ha igen, akkor a jövedelem jogcíme alapján ki kell választani az egyezménynek azon cikkét, amely meghatározza az adóztatásra jogosult államot, mely állam belső adójogszabályainak megfelelően kell teljesíteni az adókötelezettségeket, figyelembe véve a vonatkozó adóegyezménynek a kettős adóztatás elkerülésére vonatkozó cikkében foglalt előírásokat.

Ha pedig a jövedelem forrásának állama és a magánszemély adóügyi illetősége szerinti állam között nincs a kettős adóztatás elkerüléséről szóló egyezmény, akkor mindkét állam a saját belső szabályai alapján jogosult a jövedelem megadóztatására úgy, hogy az államoknak ilyen esetben is törekedniük kell a kettős adóztatás kiküszöbölésére.

A kettős adóztatás elkerülésére alapvetően két lehetőség áll rendelkezésre: az egyik a mentesítés módszere, a másik pedig a beszámítás módszere. Ezen módszerek alkalmazásának lehetséges szabályait az OECD Modellegyezmény 23. cikke tartalmazza.

Mentesítés esetén a forrásállamban adóköteles jövedelmet a magánszemély illetősége szerinti állam mentesíti az adóztatás alól, de az figyelembe vehető a magánszemély többi jövedelmére, vagyonára vonatkozó adó meghatározásakor. Az államok eldönthetik, hogy a jövedelem adó alóli mentesítésére vonatkozó szabályozásban teljes vagy progresszív mentesítést alkalmaznak.

A beszámítási módszer pedig azt jelenti, hogy a forrásállamban adóköteles jövedelem, vagyon után az illetőség szerinti államban is kell adót fizetni, de a forrásállamban kivetett, megfizetett adó összegét beszámítják az előbbi jövedelemre, vagyonra a magánszemély illetősége szerinti állam által kivetett adó összegébe. A magánszemély illetősége szerinti állam által alkalmazott beszámítás is lehet teljes vagy korlátozott.

A kétoldalú adóegyezményeknek a kettős adóztatás elkerülésére irányuló rendelkezései külön-külön meghatározzák, hogy a két érintett államban milyen szabályok szerint kell kiküszöbölni azt, hogy az egyes jogcímen megszerzett jövedelmeket mindkét állam adóztatás alá vonja, azzal, hogy a kétoldalú adóegyezményekben találhatók a két állam közötti osztott adózásra vonatkozó rendelkezések is, amelyek alapján az egyik államban belföldi illetőséggel rendelkező magánszemélynek a másik államból származó jövedelme a magánszemély illetősége szerinti államban adóztatható, de a jövedelem forrása szerinti állam is adóztathatja korlátozott mértékben.

4. A kettős adóztatás elkerülése a magyarországi szabályok alapján

Az Szja tv. is tartalmaz a mentesítésre és a beszámításra vonatkozó szabályokat, mely módszerek alkalmazására a belföldi adóügyi illetőségű magánszemélyek esetében kerülhet sor, hiszen a külföldi adóügyi illetőségű magánszemélyek adókötelezettsége a 2. § (4) bekezdése alapján egyébként is korlátozott Magyarországon.

A külföldi adóügyi illetőségű magánszemélyek korlátozott adókötelezettségének elvéből következően megállapítható, hogy azoknak a külföldi illetőségű magánszemélyeknek, akik Magyarországon adóztatható jövedelmet szereztek az adóévben, az Szja tv. általános szabályai alapján kell teljesíteniük az adókötelezettségeket, ideértve a bevallási kötelezettséget is, ezért jelen cikkben kizárólag a Magyarországon belföldi illetőséggel rendelkező magánszemélyek külföldről származó, külföldön adóköteles jövedelme utáni adókötelezettségeket tekintjük át.

Fontos megemlíteni, hogy az Szja tv. 12/C. § (5) bekezdése alapján a külföldi illetőségű magánszemély az adóévet követő év április 30-áig nyilatkozhat arról az állami adó- és vámhatóságnak, hogy őt külföldi illetőségére tekintettel a jövedelemszerzés adóévében Magyarországon nem terhelte adókötelezettség. Ezt a nyilatkozatot a 2023-as év tekintetében a 23NYK nyomtatványon lehet megtenni, így jelezhető a NAV felé, hogy a magánszemély az adott évben mentesül a személyijövedelemadó-bevallási kötelezettség teljesítése alól.

4.1. Mentesítési szabályok a személyi jövedelemadóban

Az Szja tv. a teljes mentesítés elvét alkalmazza, a 7. § (1) bekezdés m) pontja értelmében ugyanis a magánszemély jövedelmének kiszámításánál nem kell figyelembe venni a törvénnyel vagy kormányrendelettel kihirdetett nemzetközi szerződés alapján az adó alól Magyarországon mentesített azon jövedelmet, amelyet egyébként az összevont adóalapba kellene beszámítani.

Ezek a jövedelmek tehát az adóalapba nem számító tételnek minősülnek, de a magánszemély személyijövedelemadó-bevallásában tájékoztató adatként szerepeltetni kell ezeket.

A mentesítésre tekintettel az olyan országból származó jövedelem után külföldön megfizetett adót, amely a kétoldalú adóegyezmény alapján a forrásországban adóköteles, a magánszemély többi, Magyarországon adóköteles jövedelme után fizetendő adóba nem lehet beszámítani.

Ehhez kapcsolódó speciális szabály, hogy nem kell bevallani azt a bevételt, amely nemzetközi szerződés vagy viszonosság alapján Magyarországon nem adóztatható. Nem kell azt a bevételt sem bevallani, amelyet a jövedelem kiszámításánál nem kell figyelembe venni, kivéve a 7. § (1) bekezdés m) pontja szerinti jövedelmet, feltéve, hogy a magánszemély más okból is köteles a személyijövedelemadó-bevallási kötelezettség teljesítésére.[16]

4.2. Beszámítási szabályok a személyi jövedelemadóban[17]

Az Szja tv. két helyen, egyrészt az összevont adóalapba tartozó jövedelmek, másrészt az elkülönülten adózó jövedelmek esetében is meghatározza, hogy miként lehet a magyarországi adókötelezettséget csökkenteni a külföldön megfizetett adóval.

a) A külföldön fizetett adó beszámítása az összevont adóalapba tartozó jövedelmeknél

Az Szja tv. 32. § (1) bekezdése alapján olyan esetben, amikor az adóévi összevont adóalapnak olyan jövedelem is részét képezi, amely után a magánszemély külföldön jövedelemadónak megfelelő adót fizetett – ha nemzetközi szerződésből más nem következik –, a számított adót csökkenti a jövedelem után külföldön megfizetett adó 90 százaléka, de legfeljebb e jövedelem adóalapjára az adó mértékével megállapított adó.

A külföldön fizetett adó beszámításának tehát van egy korlátja, a külföldön megfizetett beszámítható adó nem lehet több, mint a magyarországi összevont adóalapba tartozó jövedelem 15 százaléka, és nem haladhatja meg ezen jövedelem számított adójának az összegét.

Lényeges, hogy ezen szabály alkalmazása során nem vehető figyelembe külföldön megfizetett adóként az az összeg, amely törvény, nemzetközi szerződés rendelkezése vagy külföldi jog alapján a jövedelem után fizetett adó összegéből a magánszemély részére visszajár.

Ezt a szabályt kell alkalmazni akkor is, ha a magánszemély olyan államban végez önálló tevékenységet, amellyel Magyarországnak nincs a kettős adóztatás elkerüléséről szóló egyezménye, és ebben a külföldi államban adót fizetett.

Így például, ha egy agrármérnöki végzettséggel rendelkező magánszemély egy kenyai társasággal 2023-ban kötött megbízási szerződés alapján három hónapig Kenyában végzett mérnöki tanácsadási tevékenységet egy mezőgazdasági beruházás során, és az ezen tevékenysége során kapott díjazása után Kenyában adót kellett fizetnie, akkor ezzel az adóval a fenti szabályok szerint csökkentheti a magyarországi munkabére után fizetendő adót.

Speciális szabály vonatkozik azokra a magánszemélyekre, akik az összevonás alá eső jövedelmüket az átalányadózás szabályai szerint teljesítik. Az előző beszámítási szabályt ugyanis az átalányadózást választó magánszemélynek azon bevétele alapján átalányban megállapított jövedelmére kell alkalmaznia, amelyre vonatkozóan külföldön a személyi jövedelemadónak megfelelő adót fizetett.

b) A külföldön megfizetett adó beszámítása az elkülönülten adózó jövedelmeknél

Az Szja tv. 8. § (2) bekezdése alapján a belföldi illetőségű magánszemély által megszerzett, külön adózó jövedelem (például osztalék, kamat) esetében az adót csökkenti a jövedelem után külföldön megfizetett adó. A törvény abban az esetben is lehetővé teszi a külföldön megfizetett adó beszámítását, ha a külön adózó jövedelem nem egyezményes országból származik, a fizetendő adó – nemzetközi szerződés hiányában – a külföldön megfizetett adó beszámítása következtében nem lehet kevesebb az adóalap 5 százalékánál.

Természetesen a külön adózó jövedelmek esetében sem vehető figyelembe külföldön megfizetett adóként az az összeg, amely nemzetközi szerződés rendelkezése vagy külföldi jog alapján a jövedelem után fizetett adó összegéből a magánszemély részére visszajár.

5. A külföldről származó jövedelmek bevallása, adófizetés

A külföldi pénznemben keletkezett bevételnek, felmerült költségnek, illetve a külföldi pénznemben megfizetett adónak a személyijövedelemadó-bevallásban történő feltüntetése során mindenekelőtt azt kell szem előtt tartani, hogy az Szja tv. 5. § (1) bekezdése szerint a jövedelem megállapítása során a bevételt és a költséget forintban kell meghatározni.

A külföldi pénznemben keletkezett bevételt, felmerült kiadást, valamint bármely bizonylaton külföldi pénznemben megadott, az adó mértékének meghatározásához felhasznált adatot a Magyar Nemzeti Bank (a továbbiakban: MNB) hivatalos devizaárfolyamának alapulvételével kell forintra átszámítani. Olyan külföldi pénznem esetében pedig, amely nem szerepel az MNB hivatalos devizaárfolyam-lapján, az MNB által közzétett, euróban megadott árfolyamot kell alapul venni a forintra történő átszámítás során.[18]

Az Szja tv. 6. § (1) bekezdése meghatározza, hogy az átszámításkor melyik időpontban irányadó árfolyamot kell alkalmazni. Ez alapján fő szabály szerint bevétel esetében a bevételszerzés időpontjában, kiadás esetében pedig a teljesítés időpontjában érvényes árfolyamon kell az átszámítást elvégezni.

A törvény alapján ugyanakkor a magánszemély választhat. A külföldi pénznemben megfizetett adó esetében válaszhatja az adóév utolsó napján irányadó árfolyamot,[19] vagy a külföldi pénznemben megszerzett bevételre és teljesített kiadásra választhatja a külföldi pénz eladását, vételét igazoló, a nevére kiállított bizonylat szerinti árfolyamot,[20] vagy úgy is dönthet, hogy a bevétel megszerzése napját megelőző hónap, illetve a kiadás teljesítésének napját megelőző hónap 15. napján érvényes árfolyamot[21] alkalmazza az átszámítás során.

Speciális szabály vonatkozik a külföldi pénznemben megszerzett kamatjövedelemből, osztalékból (osztalékelőlegből) származó jövedelemre, mert ezen jövedelmek esetében az adót ugyanazon külföldi pénznemben kell megállapítani, levonni és a jövedelem megszerzésének időpontjában érvényes árfolyamon átszámítva, forintban kell megfizetni [Szja tv. 6. § (2) bekezdése].

A belföldi illetőségű magánszemélynek az egyezményes és a nem egyezményes államból származó, Magyarországon adóköteles jövedelmeit az éves személyijövedelemadó-bevallásában kell bevallania az adóévet követő év május 20-áig.

Ha a magánszemélynek olyan egyezményes államból származó jövedelme keletkezik az adóévben, amely az alkalmazandó kettős adóztatás elkerüléséről szóló egyezmény alapján Magyarországon adóköteles, és az az Szja tv. szabályai alapján az összevont adóalap részét képezi, akkor – figyelembe véve azt, hogy az összevont adóalapba tartozó jövedelem adóját adóelőlegként kell megfizetni, továbbá azt, hogy a külföldön székhellyel rendelkező jogi személy, egyéb szervezet az Art. 7. § 31. pontja alapján nem számít kifizetőnek Magyarországon – ezen adóelőleg-alapot képező jövedelem adóelőlegét a magánszemélynek kell megállapítania, és azt negyedévente, a negyedévet követő hónap 12-éig kell megfizetnie. A negyedévente megfizetett adóelőleget a magánszemélynek negyedéves bontásban kell szerepeltetnie az adóhatósági közreműködés nélkül elkészített személyijövedelemadó-bevallásában.

Ha pedig a magánszemély az adóév során az összevont adóalapba tartozó, a jövedelemszerzés helye szerint olyan államból származó jövedelmet szerez, amellyel nincs Magyarországnak a kettős adóztatás elkerüléséről szóló egyezménye, akkor a magánszemélynek nem kell adóelőleget fizetnie.[22] Ilyenkor a magánszemélynek az adót az adóbevallásában kell megállapítania és az adóbevallás benyújtására nyitva álló határidőig kell megfizetnie.

Ha a külföldről származó, Magyarországon adóköteles vagy belföldön is adóköteles jövedelem az elkülönülten adózó jövedelmek közé tartozik, akkor természetesen nem merül fel adóelőleg-fizetési kötelezettség, a jövedelem adóját – feltéve, hogy az külföldi kifizetőtől származik, amely az Art. szabályai szerint nem minősül kifizetőnek – az éves személyijövedelemadó-bevallásban kell megállapítani, bevallani, és az adót a bevallás benyújtására nyitva álló határidőig kell megfizetni.

5.1. Az egyezményes államból származó, összevonás alá eső külföldi jövedelmekkel összefüggő adókötelezettségek

a) Az adózás alól Magyarországon mentesített jövedelmek utáni adókötelezettségek

Ha a belföldi illetőségű magánszemély valamely egyezményes államban olyan jövedelmet szerzett, amely a jövedelem adóztatásának jogát kizárólagosan a jövedelem forrása szerinti állam részére biztosítja, akkor ezt a jövedelmet a magánszemélynek nem kell szerepeltetnie a személyijövedelemadó-bevallásában, hiszen az Szja tv. 11. § (3) bekezdés g) pontja értelmében nem kell bevallani azt a bevételt, amely nemzetközi szerződés alapján Magyarországon nem adóztatható.

Így például, ha egy belföldi illetőségű magánszemély 2023-ban értékesítette a Szlovákiában lévő ingatlanát, akkor az így keletkezett jövedelme a szlovák–magyar egyezmény[23] alapján Szlovákiában adóköteles, ezért azt Magyarországon nem kell bevallani.

Ha pedig a belföldi illetőségű magánszemélynek a 4.1. pont szerinti, egyezményes államban adóköteles, a magyarországi szabályok szerint az összevont adóalapba beszámítandó jövedelme keletkezik, amelyet Magyarországon nem kell az adóalapba beszámítani, akkor azt tájékoztató adatként kell feltüntetni az adóbevallásban.

Példa

Egy magyar adóügyi illetőségű magánszemély 2023. január 1-jétől május 10-éig Franciaországban dolgozott egy ottani székhelyű társaságnál munkaviszonyban, majd júniustól az év végéig Magyarországon végzett munkát egy itteni munkáltatónál. A franciaországi munkabérének forintra átszámított összege 8 700 000 forint, a magyarországi bérjövedelme pedig 9 200 000 forint volt, mely utóbbi összegből a munkáltató 1 380 000 forint adóelőleget vont le.

A magánszemély Franciaországban kapott munkabére után a francia–magyar egyezmény[24] alapján Franciaországban kellett adót fizetnie, amelyet Magyarország mentesít az adó alól. Ennek a jövedelemnek a forintra átszámított összegét tájékoztató adatként fel kell tüntetnie a magyarországi munkabéréről készített személyijövedelemadó-bevallásában, mert a magánszemélynek keletkezett 2023-ban olyan, Magyarországon adóköteles jövedelme, amely miatt adóbevallás benyújtására kötelezett.

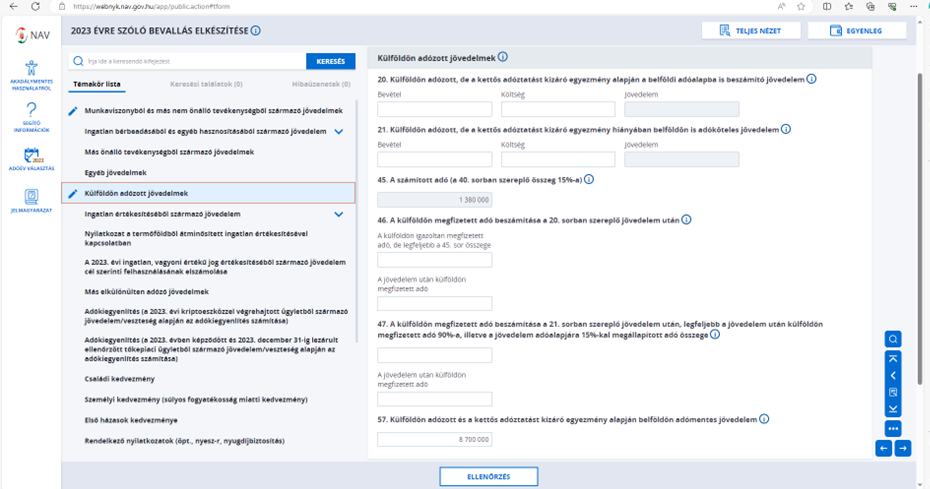

Ezt a sort az eSZJA-felületre belépve a bal oldali témakörlistában a „Külföldön adózott jövedelmek” témakörben lehet megtalálni.

b) A Magyarországon adóköteles, az összevont adóalap részét képező jövedelmek utáni adókötelezettségek

A 2.1. pontban említett, a magánszemély önálló tevékenységéből származó jövedelmei esetében gyakori, hogy a kettős adóztatás elkerüléséről szóló egyezmények alapján mindkét államban keletkezik adókötelezettség az egyes államokban szerzett önálló tevékenységből származó jövedelem arányában.

Ha egy belföldi illetőségű magánszemély vállalkozási nyereséget ér el egy olyan államban, amellyel Magyarországnak van kettős adóztatás elkerüléséről szóló egyezménye, és ebben a másik államban telephellyel rendelkezik, akkor a vállalkozási nyereségnek az a része, amely a külföldi államban lévő telephelynek köszönhetően keletkezett, a telephely szerinti államban adóztatható.

Ha például egy magyar illetőségű magánszemély, aki adószámos magánszemélyként Magyarországon tolmácsolási, szakfordítói és nyelvtanári tevékenységet folytat angol és finn nyelven, 2023-ban vállalkozási szerződést kötött egy Finnországban letelepedett társasággal szakfordítói tevékenység végzése céljából, és a szerződésben meghatározott időszakban telephelye keletkezett Finnországban, akkor az ezen tevékenysége során elért vállalkozási nyereségének a finnországi telephelynek betudható része a finn–magyar adóegyezmény[25] alapján Finnországban adóztatható. Tekintettel arra, hogy a magánszemély Magyarországon végzett tevékenységéből származó jövedelem önálló tevékenységnek számít, ezért a finnországi vállalkozási nyereség után Finnországban megfizetett adóval csökkentheti a magyarországi összevont adóalapba tartozó jövedelmének adóját, jelen esetben az önálló tevékenységből származó jövedelme utáni adót.

Az ily módon megszerzett jövedelmet a bevallásnak a „Külföldön adózott, de a kettős adóztatást kizáró egyezmény alapján a belföldi adóalapba is beszámító jövedelem” feltüntetésére szolgáló 20. sorában kell bevallani, a külföldön megfizetett adó beszámítása pedig a 46. sorban végezhető el.

Példa

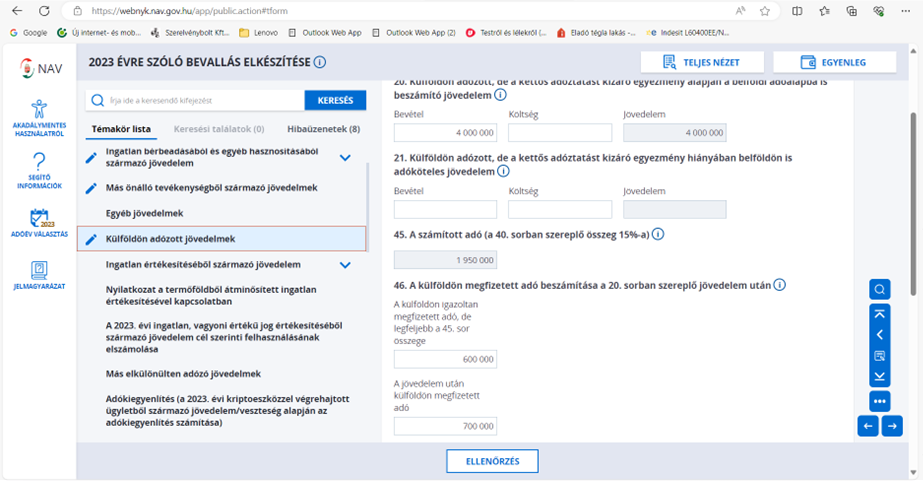

Az előbbi példánál maradva, ha a magyar illetőségű magánszemélynek 2023-ban Magyarországon 9 000 000 forint önálló tevékenységből származó jövedelme volt, emellett Finnországban 4 000 000 forintnak megfelelő összegű vállalkozási nyeresége is keletkezett, amely után Finnországban 17,5 százalék (700 000 forint) személyi jövedelemadót fizetett, akkor a 23SZJA bevallásban a következőket kell feltüntetnie.

A bevallás 7. sorába kell beírnia a 7 000 000 forint önálló tevékenységből származó jövedelmet, a Finnországban adóköteles 4 000 000 forint vállalkozási nyereséget pedig a 20. sorba.

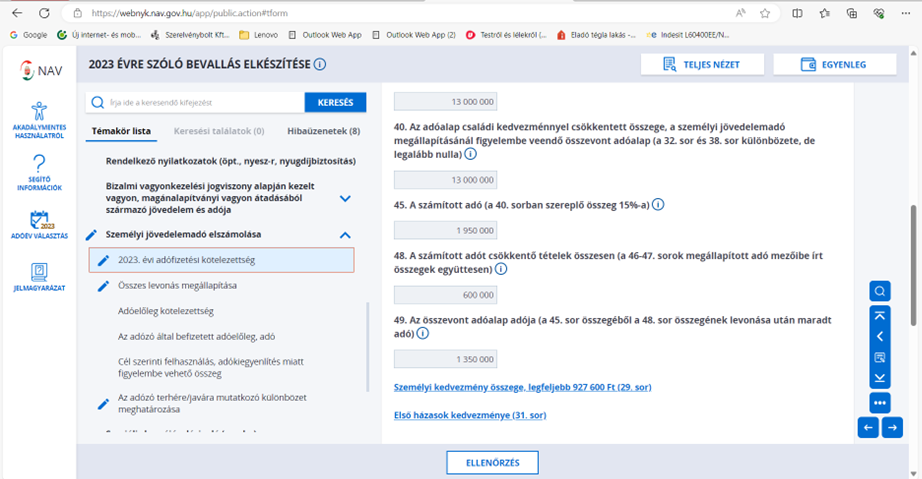

A Magyarországon megszerzett, önálló tevékenységből származó jövedelem és a finnországi vállalkozási nyereség együttes összege 13 000 000 forint, ennek a magyarországi adókulccsal számított adója 1 950 000 forint, ez a 45. sorban szerepel.

Az egyezményes államban megfizetett 17,5 százalékos adókulccsal számított adó 700 000 forint, ebből a 4 000 000 forint 15 százaléka, azaz 600 000 forint a beszámítható adó. Ezeket az összegeket kell feltüntetni a 46. sorban.

A számított adóból levonható a külföldön megfizetett és Magyarországon beszámítható adó összege, így az összevont adóalap adója 1 350 000 forint, ezt a program kiszámítja a 49. sorban.

5.2. A nem egyezményes államból származó, összevonás alá eső külföldi jövedelmekkel összefüggő adókötelezettségek

A korábban már ismertetett szabályok alapján, ha a belföldi illetőségű magánszemély olyan államban szerzett az összevont adóalapba tartozó jövedelmet, amellyel Magyarország nem kötött a kettős adóztatás elkerüléséről szóló egyezményt, akkor a magánszemélynek ez a külföldről származó jövedelme is adóköteles Magyarországon.

A nem egyezményes államból származó, az összevont adóalapba beszámító jövedelmek közül a leggyakoribb a külföldi államban létesített munkaviszonyból származó jövedelem. A munkabért a munkavégzés helye szerinti államok rendszerint megadóztatják, ugyanakkor a nem egyezményes államból származó munkabér Magyarországon az összevont adóalapba tartozó jövedelemként szintén adóköteles. Tekintettel arra, hogy a jövedelemszerzés helye szerint olyan államból származó, összevonás alá eső jövedelmet, amellyel nincs Magyarországnak a kettős adóztatás elkerüléséről szóló egyezménye, nem terheli adóelőleg, ezért az ilyen jövedelem adóját a magánszemélynek a személyijövedelemadó-bevallásban kell megállapítania és az adóbevallás benyújtására nyitva álló határidőig kell megfizetnie.

Ha a belföldi illetőségű magánszemély olyan államban letelepedett külföldi kifizetővel köt munkaszerződést, amellyel Magyarország nem kötött kétoldalú adóegyezményt, és a munkát ebben az államban végzi, akkor az összevont adóalapba tartozó munkabér után a szociális hozzájárulási adóról szóló 2018. évi LII. törvény (a továbbiakban: Szocho tv.) rendelkezései alapján 13 százalékos mértékű szociális hozzájárulási adót kell fizetni. Ha a nem önálló tevékenységből származó jövedelem külföldi kifizetőtől származik, és a jövedelem nem képez járulékalapot – így például, ha a külföldön létesített munkaviszonyra tekintettel a magánszemély nem Magyarországon, hanem a munkavégzés helye szerinti államban minősül biztosítottnak –, akkor a szociális hozzájárulási adót a magánszemélynek kell megfizetnie. Az adóelőleg fizetésére nem kötelezett magánszemélynek a szociális hozzájárulási adót a személyijövedelemadó-bevallásban vagy az adóbevallási tervezet felhasználásával elkészített személyijövedelemadó-bevallásban kell megállapítania, bevallania és a bevallás benyújtására nyitva álló határidőig megfizetnie.[26]

Ha az összevont adóalapba tartozó jövedelem után a magánszemély kötelezett a szociális hozzájárulási adó megfizetésére, akkor a megállapított jövedelem 89 százalékát kell jövedelemként figyelembe venni, kivéve, ha az költségként elszámolható, vagy azt számára megtérítették.[27] Ezt a szabályt kell alkalmazni a nem egyezményes államból származó munkabér esetében is, amikor a külföldi munkáltató nem téríti meg a magánszemélynek a munkabér után Magyarországon fizetendő közterheket.

Példa

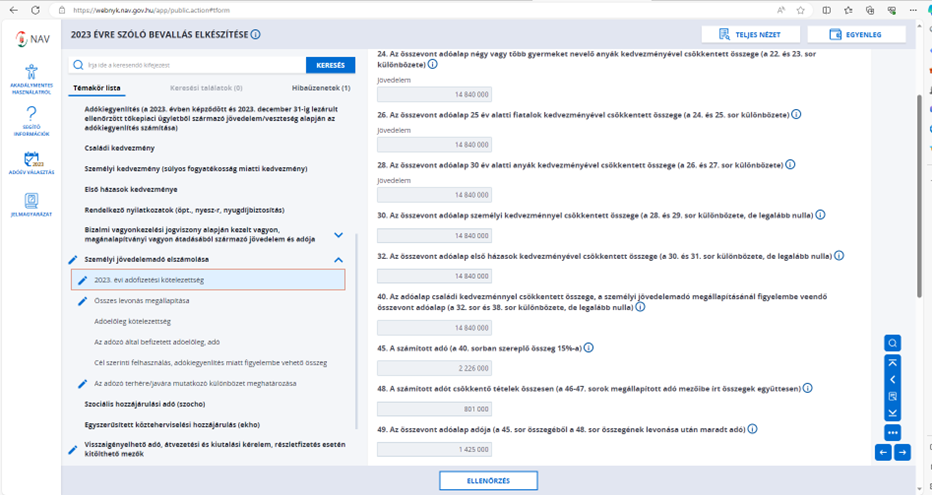

Egy magyar adóügyi illetőségű magánszemély 2023 augusztusában felmondott a magyarországi munkahelyén. A munkaviszonya megszűnéséig 9 500 000 forint bérjövedelme keletkezett, ezt az összeget a 23SZJA bevallás 1. sorába kell beírni.

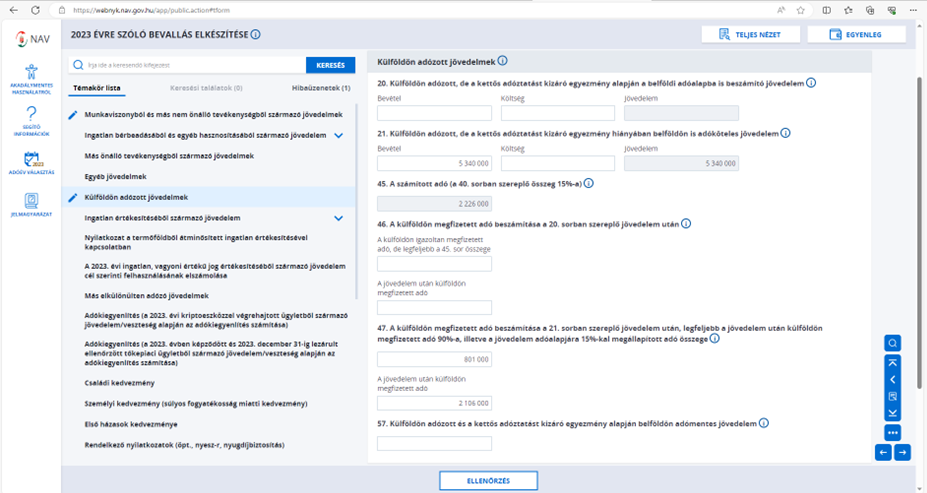

2023 szeptemberében Új-Zélandra utazott, majd ott 2023. október 1-jén munkaszerződést kötött egy, a fővárosban, Wellingtonban székhellyel rendelkező társasággal, amely az év hátralévő részében összesen 6 000 000 forintnak megfelelő összegű munkabért fizetett neki. Új-Zélandon a munkabér után 39 százalék személyi jövedelemadót kell fizetni, ennek összege forintra átszámítva 2 340 000 forint.

Tekintettel arra, hogy Magyarország és Új-Zéland között nincs a kettős adóztatás elkerüléséről szóló egyezmény, ezért a magánszemély ottani forrásból származó bérjövedelme után Magyarországon 15 százalék személyi jövedelemadót és ezen felül 13 százalék szociális hozzájárulási adót is kell fizetni. A wellingtoni székhelyű munkáltató nem téríti meg a magánszemélynek a Magyarországon fizetendő személyi jövedelemadót és szociális hozzájárulási adót, ezért a magánszemély az összevont adóalap megállapítása során alkalmazhatja a 89 százalékos szabályt, ezáltal jövedelemként 5 340 000 forintot kell figyelembe vennie. Ezt az összeget kell beírni a bevallás 21. sorába.

Az adófizetési kötelezettség kiszámításakor a magánszemély beszámíthatja a magyarországi adókötelezettségbe az Új-Zélandon megfizetett adót, a számított adót csökkenti a jövedelem után külföldön megfizetett adó 90 százaléka, de legfeljebb e jövedelem adóalapjára az adó mértékével megállapított adó, feltéve, hogy a külföldön megfizetett adó az ottani szabályok szerint nem jár vissza a magánszemélynek.

A magánszemély összevont adóalapba tartozó jövedelmeinek együttes összege 14 840 000 forint (ez szerepel a bevallás 22. sorában), ennek 15 százaléka 2 226 000 forint, ezt a számított adót tartalmazza a bevallás 45. sora.

Az összevont adóalapot terhelő adóból levonható az Új-Zélandról származó jövedelem után külföldön megfizetett adó 90 százaléka, 2 106 000 forint, de legfeljebb e jövedelem adóalapjára számított belföldi adó, [5 430 000 × 15 % =] 801 000 forint közül az alacsonyabb összeg. Vagyis 801 000 forint vonható le a Magyarországon fizetendő adóból. Ezeket az összegeket kell feltüntetni a bevallás 47. sorában. Ezáltal a 49. sorban az összevont adóalap adója [2 260 000 – 801 000 =] 1 425 000 forint.

5.3. A Magyarországon adóköteles, egyezményes vagy nem egyezményes államból származó, elkülönülten adózó jövedelmek utáni adókötelezettségek

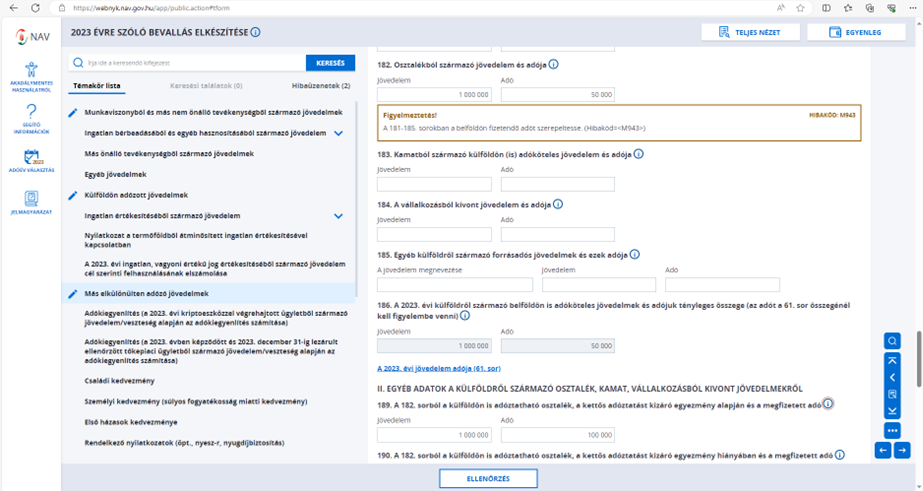

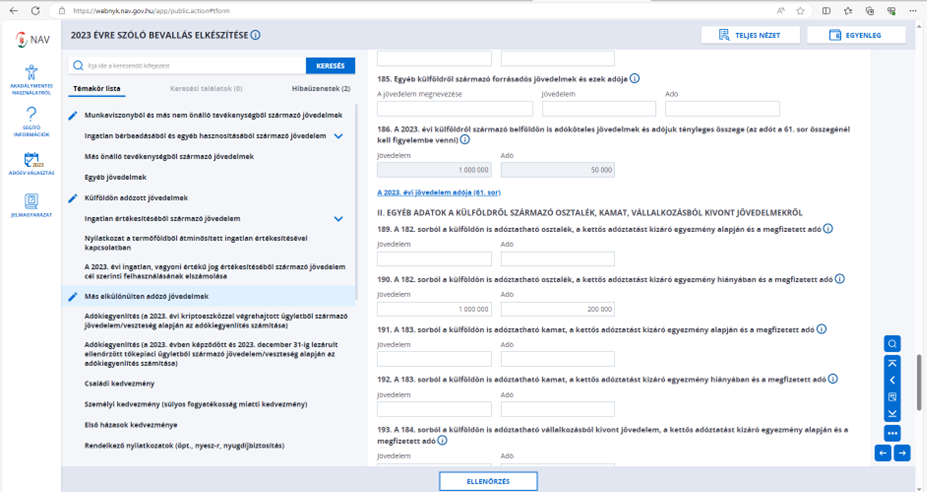

Ha a belföldi illetőségű magánszemélynek olyan államból származó, külön adózó jövedelme (például osztalék, kamat) keletkezik az adóévben, amellyel Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye, amely az adott jogcímen megszerzett jövedelem esetében Magyarországnak vagy Magyarországnak is biztosít adóztatási jogot, akkor a külföldről származó jövedelmet és annak adóját fel kell tüntetni a magyarországi személyijövedelemadó-bevallásban.

Az ilyen módon megszerzett, külön adózó jövedelmek után külföldön megfizetett adó beszámítására is lehetőség van az Szja tv. 8. § (2) bekezdésében meghatározott szabályok szerint.

Ezen jövedelmek és a külföldön megfizetett adó, illetve az esetleges magyarországi adókötelezettség bevallására a 23SZJA bevallásban a 181–196. sorok szolgálnak, amelyeket az eSZJA-felületre belépve a bal oldali témakörlistában a „Más elkülönülten adózó jövedelmek” témakörben lehet megtalálni.

Így például, ha a belföldi illetőségű magánszemélynek egy dániai társaság fizet osztalékot, amellyel Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye, és az egyezmény alapján[28] Dániában 10 százalék adót lehet levonni az osztalékból, akkor ezen osztalékjövedelemnek a forintra átszámított összegét és annak a külföldön megfizetett adóját a 23SZJA bevallás 189. sorában kell feltüntetni. Az osztalékjövedelem 15 százalékos adójának és a külföldön megfizetett adónak a különbözetét, vagyis az 5 százalék adót a 182. sorban kell feltüntetni.

Ha a külföldön fizetett adó az osztalék 15 százaléka vagy annál több lenne, akkor a 189. sorban nullát kellene szerepeltetni.

Ha a magánszemély osztalékjövedelme olyan államból származik, amellyel nincs Magyarországnak a kettős adóztatás elkerüléséről szóló egyezménye, akkor a jövedelmet és a külföldön megfizetett adót a 190. sorban kell feltüntetni, a magyarországi adókötelezettséget pedig szintén a 182. sorban, ezt a program megjeleníti a 186. sorban is.

Összefoglalva tehát, az előzőekből is látszik, hogy a külföldről származó jövedelmek bevallása előtt célszerű részletesen áttekinteni azokat a szabályokat, amelyek meghatározzák, hogy a jövedelemszerzés helye szerinti állammal Magyarország kötött-e a kettős adóztatás elkerüléséről szóló egyezményt, vagy sem, továbbá azt is, hogy az adott jogcímen keletkezett jövedelmet melyik állam jogosult megadóztatni. Ha a külföldi forrásból származó jövedelem Magyarországon adóztatható, akkor a fentebb ismertetett szabályok szerint kell teljesíteni az adó megállapításával, bevallásával és megfizetésével összefüggő kötelezettségeket.

[1] Szja tv. 2. § (4) bekezdése

[2] Szja tv. 2. § (5) bekezdése

[3] Az Nytv. 5. § (2) bekezdése tartalmazza a polgár lakóhelyének fogalmát, az 5. § (3) bekezdése pedig a polgár tartózkodási helyének definícióját.

[4] Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 7. § 44. pontja

[5] Szja tv. 3. § 3. pontja

[6] Magyarország számos állammal kötött a kettős adóztatás elkerüléséről szóló egyezményt, mely egyezmények listája megtalálható a NAV honlapján. A lista elérhetősége: https://nav.gov.hu/ado/szja/Adozoi_tajekoztato_Magyarorszag_2023._adoevben_alkalmazhato_adoegyezmenyeirol. Nincs kétoldalú adóegyezmény Magyarország és néhány afrikai, ázsiai, dél-amerikai ország között (ilyen például: Kenya, Csád, Kolumbia, Venezuela, Jamaica, Új-Zéland).

[7] A jövedelemszerzés helyének megállapítása során az Szja tv. 3. § 4. pontjában foglalt rendelkezéseket is figyelembe kell venni.

[8] Az Szja tv. 29. §-a értelmében az összevont adóalapba tartozik az önálló, a nem önálló tevékenységből származó, valamint egyéb bevételből megállapított jövedelem, továbbá az átalányadózást alkalmazó egyéni vállalkozó, mezőgazdasági őstermelő esetében az átalányban megállapított jövedelem.

[9] 2011. évi LXXXIV. törvény 14. cikk (1) bekezdése

[10] Szja tv. 24. § (1) bekezdése

[11] Az Szja tv. 49/B. § (9) bekezdés a) pontja és (15) bekezdése tartalmazzák az egyéni vállalkozók esetében a külföldi telephelynek betudható vállalkozói nyereség és az erre tekintettel külföldön megfizetett adó beszámítására vonatkozó szabályokat, azonban ezeket terjedelmi okok miatt jelen cikkben nem ismertetjük.

[12] 1976. évi 2. törvényerejű rendelet 7. cikke

[13] Szja tv. 16. § (1) bekezdése

[14] 53/1980. (XII. 12.) MT rendelet

[15] Szja tv. 28. § (12) bekezdése

[16] Szja tv. 11. § (3) bekezdés a) és g) pontjai

[17] Az egyes adótörvények módosításáról szóló 2023. évi LXXXIII. törvény alapján 2024. január 1-jétől módosultak az Szja tv. 8. § (2) bekezdésében és 32. §-ában foglalt rendelkezések. A megváltozott beszámítási szabályokat elsőként a 2024-ben megszerzett jövedelmekre kell alkalmazni. Tekintettel arra, hogy ez a cikk a 2023-ban megszerzett külföldi jövedelmek adózásáról szól, az Szja tv. 8. § (2) bekezdésének és 32. §-ának 2023. december 31-éig hatályos rendelkezéseit tartalmazza.

[18] Szja tv. 5. § (7) bekezdése

[19] Szja tv. 6. § (1) bekezdés f) pontja

[20] Szja tv. 6. § (3) bekezdése

[21] Szja tv. 6. § (4) bekezdése

[22] Szja tv. 46. § (2) bekezdés e) pontja

[23] 1996. évi C. törvény 13. cikk 1. bekezdése

[24] 65/1981. (XII. 16.) MT rendelet 15. cikke és 24. cikk (1) bekezdése

[25] 66/1981. (XII. 16.) MT rendelet 7. cikke

[26] Szocho tv. 3. § (1) bekezdése és 27. §-a

[27] Szja tv. 29. §-a

[28] 2000. évi XVIII. törvény 10. cikke

Kapcsolódó cikkek

A NAV online szaklapja