Társasági adóval kapcsolatos felajánlás a gyakorlatban

A társaságiadó-felajánlás jogintézménye pontosan tizedik éve (2015. január 1-jétől kezdődően) biztosítja az adózók számára a társasági adó, illetve -adóelőleg terhére történő rendelkezés lehetőségét.

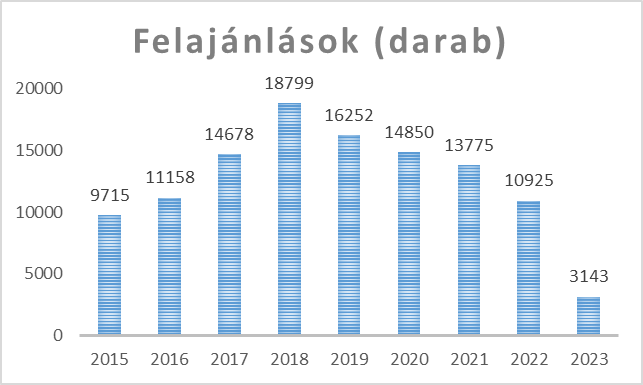

A jogintézmény bevezetését követően (2015-től) 2024. március végéig összesen 113 295 darab rendelkező nyilatkozatot bírált el az adó- és vámhatóság. A lenti táblázat mutatja a felajánlások évenkénti megoszlását. Látható, hogy a 2018-as csúcsot követően némileg mérséklődött a felajánlási kedv az adózók körében. A 2023-as év kapcsán megjegyzendő, hogy a táblázat a 2023. évi társaságiadó-bevallásokban tett rendelkező nyilatkozatokat még nem tartalmazza.

Bár az adózók körében is egyre ismertebb ez a jogintézmény, vannak olyan részletszabályok, amelyek kevésbé átláthatók még a szakemberek számára is. Ez a cikk elsősorban azért született, hogy megkönnyítse a jogszabályi rendelkezések értelmezését és segítséget nyújtson a rendelkező nyilatkozat hibátlan benyújtásához.

I. Elhatárolás

Mindenekelőtt szükség van egy rövid ismertetésre, majd az elhatárolásra, mivel a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) két párhuzamos támogatási rendszert biztosít az adózók számára.

Az adókedvezményes (Tao. tv. 22/C. §) konstrukció esetében a támogató adózó közvetlen támogatást nyújt a kedvezményezett szervezet részére, amely után adókedvezményt érvényesíthet a társaságiadó-bevallásában. Ezzel szemben az adófelajánlás jogintézménye (Tao. tv. 24/A. §) esetén a felajánló adózó adója, adóelőlege meghatározott része terhére tehet felajánlást, amelyet – a jogszabályi feltételek fennállása esetén – az állami adó- és vámhatóság teljesít a támogatott szervezet részére.

A két jogintézmény azonos vonásait, illetve a főbb eltéréseket, különbségeket az alábbi táblázat foglalja össze.

| Adókedvezményes konstrukció | Adófelajánlás | |

| A támogatás jogcíme | Azonos [Tao. tv. 22/C. § (1) és (1a) bekezdése]. | Azonos [Tao. tv. 22/C. § (1) és (1a) bekezdése]. |

| A támogatható szervezetek köre | Látványcsapatsport | Látványcsapatsport és filmalkotás |

| A támogatás utalása | Közvetlenül a támogató szervezet utal. | A NAV utal a támogató rendelkező nyilatkozata alapján. |

| Az igazolás kiadmányozása | HATÁROZAT megjelöléssel kerül kiadmányozásra. | IGAZOLÁS megjelöléssel kerül kiadmányozásra. |

| Mikor, milyen nyomtatványok benyújtása szükséges? | SPORTBEJ nyomtatvány, az utalást követő 30 napon belül. | A rendelkezéssel érintett konkrét adó- (előleg-) kötelezettséget megelőzően kell benyújtani a felajánlást. Az érintett nyomtatványok: a társaságiadó-bevallások (’29, ’29EUD, ’71), valamint a ’RENDNY. |

| Az adózó a támogatás alapján… | adókedvezményt vehet igénybe. | a Tao. tv. 24/B. §-a szerinti jóváírásban részesül. |

Az adózók részéről több esetben is kérdésként merült fel, hogy mi a teendő abban az esetben, ha mindkét konstrukció alapján kiállított igazolással rendelkeznek. Fontos szabály, hogy a Tao. tv. 23. § (7) bekezdése alapján ugyanazon adóév vonatkozásában a két konstrukció együttesen nem alkalmazható. Ebben az esetben az a megoldás, hogy a 22/C. § szerinti adókedvezményt az adózó egy másik adóév vonatkozásában veszi igénybe.[1]

II. A társasági adóval kapcsolatos felajánlás

A Tao. tv. 24/A. §-a szabályozza az adófelajánlással kapcsolatos részletszabályokat. A jogintézményt a bevezetését követően több ponton is módosították. Kivezették az előadóművészeti kedvezményezetti célt és a rendelkezés érvénytelenségének jogintézményét, az adóelőlegek esetén 50 százalékról 80 százalékra módosult a rendelkezés felső korlátja, de bekerült a jogszabály szövegébe a Tao. tv. 24/A. § szerinti külön kérelem intézménye, valamint a látványcsapatsporttal kapcsolatos igazolások elektronikus küldése is.

A jogszabály jelenlegi szövege pontosan szabályozza, hogy ki, milyen módon, milyen határidővel tehet rendelkező nyilatkozatot. Meghatározza azt is, hogy milyen feltételek esetén, milyen határidővel lehet a felajánlást teljesíteni.

A rendelkező nyilatkozat abban az esetben teljesíthető, ha az alábbi feltételek teljesülnek:

- A rendelkező adózó rendelkezik kedvezményezetti céllal kapcsolatos igazolással.

- Nyilatkozatát a megfelelő nyomtatványok segítségével, elektronikus úton, határidőben teszi meg.

- Rendelkezése a társasági adójának, illetve a konkrét adóelőleg összegének 80 százalékát nem haladja meg.

- A rendelkezés alapját képező adó-, illetve adóelőleg-fizetési kötelezettségének esedékességkor, teljes összegben eleget tesz.

- A felajánlónak és a felajánlás kedvezményezettjének a Nemzeti Adó- és Vámhivatalnál (a továbbiakban: NAV) nyilvántartott, végrehajtható, nettó módon számított adótartozása az átutaláskor nem haladja meg a százezer forintot.

Nézzük meg az egyes feltételeket külön-külön is!

1. Kedvezményezetti célról szóló igazolás megléte

Felajánlás a jogszabályban meghatározott kedvezményezett cél (a filmalkotás, illetve a látványcsapatsport) támogatására tehető. A rendelkező nyilatkozat teljesítése csak abban az esetben lehetséges, ha a felajánló rendelkezik az adott kedvezményezett célhoz kapcsolódóan kiállított igazolással és az a NAV rendelkezésére áll.

a) Filmalkotás-támogatási cél esetén

A filmalkotás támogatási cél esetében az elmúlt időszakban változás történt az igazolások kiadásának rendjében, így erre most részletesebben is kitérek. A felajánlás egy konkrét filmalkotás vagy a Nemzeti Filmintézet Közhasznú Nonprofit Zártkörűen Működő Részvénytársaság részére történhet.

Az előbbi eset ritkábban fordul elő, kevésbé ismert, évente mindössze néhány felajánlás van konkrét film támogatására. Az ilyen típusú felajánlás esetén igazolást kell benyújtani, amelyet a Miniszterelnöki Kabinetiroda Nemzeti Filmirodája állít ki papíralapon.

A Nemzeti Filmiroda az igazolását a filmalkotás gyártásának lezárását követően, a filmalkotás közvetlen filmgyártási költségeinek egészére vonatkozóan adja ki. A filmalkotásra vonatkozó támogatási igazolás kiállításának feltétele, hogy a hatóság határozatban megállapítsa a filmalkotás után járó közvetett támogatás igénybevételére vonatkozó jogosultságot.

A Tao. tv. 24/A. §-a szerinti igazolás kiállítása kérelemre történik a jogosultság megállapítását követően. Az igazolás tartalmazza a konkrét filmalkotás címét, a felajánló adatait, a gyártási időszakot, illetve a határozatban elismert közvetett költség összegét, amely a felajánlás keretösszege.

A Nemzeti Filmintézet Közhasznú Nonprofit Zártkörűen Működő Részvénytársaság részére történő felajánlás esetében igazolás benyújtása nem szükséges (igazolást nem is állít ki a Nemzeti Filmiroda), elegendő a rendelkező nyilatkozaton feltüntetni a társaságot mint kedvezményezettet.

b) Látványcsapatsport-támogatási cél esetén

A látványcsapatsport-támogatási cél keretében a Tao. tv. 22/C. § (1) bekezdésében meghatározott szervezetek abban az esetben támogathatóak, ha rendelkeznek az országos sportági szakszövetség, vagy a sportpolitikáért felelős miniszter[2] által jóváhagyott sportfejlesztési programmal. A kedvezményezetti célról szóló igazolásokat a jóváhagyott sportfejlesztési program keretében bocsátják ki[3] – a felajánló adózó és a kedvezményezett közös kérelmére – az országos sportági szakszövetségek, valamint a sportpolitikáért felelős miniszter részéről (jelenleg a Honvédelmi Minisztérium Sportért Felelős Államtitkársága).

Az országos sportági szakszövetségek a kiállított igazolásokat – a Tao. tv. 24/A. § (21a) bekezdésének megfelelően – hivatali kapu útján, a TAO24_IG nyomtatvány[4] segítségével küldik el a NAV-nak, így a felajánlónak azt külön nem szükséges elküldenie. A fenti általános szabály alól az egyetlen kivétel, ha az igazolást a Honvédelmi Minisztérium állította ki.

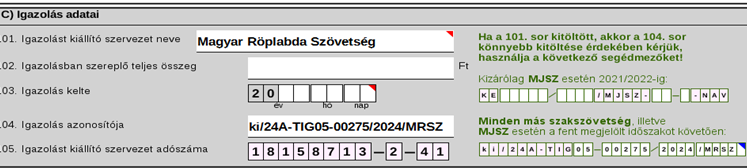

A rendelkezések feldolgozása során visszatérő probléma, hogy a felajánlók tévedésből nem az igazolás iktatószámát, hanem a támogatási szerződés azonosítóját tüntetik fel, ami a szövetség felé történő későbbi elszámolás esetén gondot okozhat. A hibásan benyújtott rendelkezések számának csökkentése érdekében a társasági adóval kapcsolatos egyes bevallások, illetve a RENDNY nyomtatvány RNYIL jelű lapjain egyszerűen kitölthető segédmezők segítik a helyes kitöltést.

A képen látható példában a Magyar Röplabda Szövetség által kiállított igazolás iktatószámát (ki/24A-TIG05-00275/2024/MRSZ) írtuk a jobb alsó sarokban lévő segédmezőbe. A program automatikusan, a helyes formátumot alkalmazva emeli be az adatokat a 104. sorba.

2. Az adózó a nyilatkozatát a megfelelő nyomtatványok segítségével, elektronikus úton, határidőben teszi meg

A felajánló adózó a társasági adó terhére tett rendelkezését a társasági adóval kapcsolatos egyes bevallások RNYIL jelű lapjain teheti meg (’29, ’29EUD, ’71). A társaságiadó-előleg terhére a ’RENDNY nyomtatvány benyújtásával tehet rendelkező nyilatkozatot. A felajánlás valamennyi esetben kizárólag elektronikus úton nyújtható be.

Fontos megemlíteni, hogy 2023-tól a ’RENDNY nyomtatvány az Online Nyomtatványkitöltő Alkalmazásban (ONYA) is kitölthető és benyújtható. A nyomtatvány ONYA-verziója – az ÁNYK-verzióhoz képest is – többletfunkciókkal rendelkezik, használatához nincs szükség külön segédprogramra, online, akár okoseszközről is elérhető. Az alkalmazás automatikusan betölti a felajánló azonosító adatait, kiajánlja az előlegfizetési időszakot és a mérlegfordulónapot, és a kiválasztás után már csak a megadott időszak sorait kell kitölteni. A felület ellenőrzi a rendelkezés alapjaként feltüntetett adóelőleg összegét, valamint segít az igazolás adatainak kitöltésében is.

A felajánlás benyújtásával kapcsolatban a jogszabály a következő határidőket állapítja meg. A társasági adó vonatkozásában megtett rendelkező nyilatkozatok esetén a benyújtás határideje a konkrét adóbevallás benyújtási határideje. A naptári év szerint működő adóalany esetén például a ’29 jelű bevallás benyújtási határideje az adóévet követő év május 31. napja, és ez irányadó a felajánlás megtételénél is.

Az adóelőlegnél a rendelkező nyilatkozatot a tárgyidőszaki adóelőleg-fizetési kötelezettség esedékességét megelőző hónap utolsó napjáig lehet beküldeni. A 2024. május havi adóelőleg vonatkozásában rendelkezés 2024. április 30-ig nyújtható be.

A késett rendelkezések nem teljesíthetők, a felajánlás kiutalására vonatkozó kérelmet az adóhatóság végzéssel visszautasítja.

Az adóelőleg vonatkozásában tett rendelkező nyilatkozat utóbb módosítható, a módosítással érintett havi vagy negyedéves adóelőleg esedékességéig (pl. a korábban június hónapra megtett rendelkezés a június havi adóelőleg esedékességéig, azaz június 20-ig módosítható). A módosításra adóévenként legfeljebb 5 alkalommal van lehetőség.

A társasági adó terhére tett felajánlás fontos kiegészítő szabálya, hogy rendelkező nyilatkozat kizárólag alapbevallásban tehető. Javító és önellenőrző bevallásban a felajánlás esetleges pótlására, módosítására nincs lehetőség.

3. Az adózó rendelkezése a társasági adójának, illetve a konkrét adóelőleg összegének 80 százalékát nem haladja meg

A felajánlás maximális összegkorlátja valamennyi esetben az éves társaságiadó-kötelezettség 80 százaléka. Az ezt az összeget meghaladó felajánlások nem teljesíthetők. A havi, illetve negyedéves adóelőleggel kapcsolatos további korlát, hogy a rendelkezés a konkrét adóelőleg 80 százalékos összegét sem haladhatja meg. Ezeket az összeghatárokat a nyomtatványok kitöltése során a program minden esetben vizsgálja, és jelzi, ha korrekció szükséges.

4. Az adózó a rendelkezés alapját képező adó-, illetve adóelőleg-fizetési kötelezettségének esedékességkor, teljes összegben eleget tesz

A felajánlás teljesítésének egyik alapkövetelménye, hogy az annak alapját képező adófizetési kötelezettség teljesítése esedékességkor és teljes összegben megtörténjen. Az egyes adókötelezettségeket az adózás rendjéről szóló 2017. évi CL. törvény 3. melléklet 3. pontjában rögzített határidők alapján kell teljesíteni. Abban az esetben is megfizetettnek minősül a kötelezettség, ha a felajánló a társasági adó adónemre az esedékességéig átvezetési kérelmet (ATVUT17 jelű nyomtatvány) nyújtott be, vagy ha a NAV a ’17H hivatali bizonylaton átvezetést kezdeményezett. Ha a megfizetésre nem került sor, vagy az csak részben, illetve késedelmesen történt, a felajánlás nem teljesíthető, az illetékes NAV adó- és vámigazgatósága kiutalást megtagadó határozatot hoz.

5. A felajánlónak és a felajánlás kedvezményezettjének a NAV-nál nyilvántartott, végrehajtható, nettó módon számított adótartozása az átutaláskor nem haladja meg a 100 000 forintot

E feltétel vizsgálatánál érdemes kiemelni, hogy a 100 000 forintot meg nem haladó adótartozás egyidejűleg kell, hogy fennálljon, mind a felajánló, mind a kedvezményezett szervezet esetében. Ennek vizsgálata a kiutalásra nyitva álló időtartam (a felajánlással érintett adókötelezettség esedékessége +15 nap) alatt folyamatosan történik, így fontos hangsúlyozni, hogy a rövid ideig fennálló adótartozás nem eredményez azonnali elutasítást. Ilyen indok alapján kizárólag akkor kerül sor a rendelkezés elutasítására, ha a kiutalási időszakban nincs egyetlen olyan nap sem, amikor a felajánlás átutalása teljesíthető.

Ha például a kedvezményezett csak az átutalási időszak 8. napján térítette meg a 100 000 forintot meghaladó adótartozás összegét, az átutalás csak ezt követően teljesíthető (ha minden más feltétel megvalósul).

2023 augusztusától új szolgáltatásként tájékoztató levélben értesíti a NAV azt a felajánlót és/vagy kedvezményezettet, akinek/amelynek 100 000 forintot meghaladó adótartozása miatt az átutalás nem teljesíthető. A tájékoztató levél nyomán a tartozás összege még a kiutalási időszakban rendezhető, így az átutalás is teljesülhet.

Amennyiben az átutalásra nyitva álló időtartam eredménytelenül telik el (a felajánló és/vagy a kedvezményezett tartozása miatt nem kerül sor a támogatás kiutalására), a NAV az átutalást nem hajtja végre, annak megtagadásáról elutasító határozatot hoz. Az elutasításról a felajánlót (illetve annak képviselőjét) értesíti abban az esetben is, ha a megtagadás a kedvezményezett érdekkörében felmerült ok miatt történt.

III. A felajánlás átutalása

A jogszabályban foglalt átutalási feltételek teljesülése esetén az adóhatóság az átutalást adó felajánlásakor a társaságiadó-bevallás benyújtását követő 15 munkanapon belül, adóelőleg felajánlásakor pedig a teljesítendő kötelezettség esedékességét követő 15 munkanapon belül teljesíti. Átutalásnál a NAV alakszerű döntést nem hoz.

Az egyes kedvezményezetti céloknál az adóhatóság eltérően teljesíti az átutalást:

Látványcsapatsport támogatása esetén az adóhatóság a felajánlott összeg (100 százalék)

- 12,5 százalékát a kiegészítő sportfejlesztési támogatás jogosultja,

- 87,5 százalékának a nyilatkozat(ok)hoz kapcsolódó igazolások szerinti

- 99 százalékát a nyilatkozatban megjelölt kedvezményezett,

- 1 százalékának 1/3 részét a Honvédelmi Minisztérium,

- 1 százalékának 2/3 részét az érintett országos sportági szakszövetség[5]

részére utalja át, minden esetben az igazolásban megadott bankszámlaszámokra.

Filmalkotás támogatásánál az adóhatóság a felajánlott összeg egészét (100 százalék) a rendelkező nyilatkozatban megjelölt kedvezményezett részére utalja át.

A NAV az átutalásról, illetve annak elutasításáról 15 napon belül tájékoztató levélben értesíti a felajánlót, valamint az igazolást kiállító szervezetet is.

IV. A Tao. tv. 24/A. § (13a) bekezdése szerinti külön kérelem

A jogszabály lehetőséget biztosít a támogatási összeg átutalására abban az esetben is, ha a felajánló késedelmesen tett eleget társaságiadó-, illetve adóelőleg-fizetési kötelezettségének. Az átutalás teljesítése kizárólag a felajánló kérelmére történhet, és csak abban az esetben, ha a fizetési késedelem nem haladja meg a 15 naptári napot, és a korábbi hátralék összegét maradéktalanul megfizette az adózó.[6] A benyújtási határidő elmulasztása esetén igazolási kérelem előterjesztésének nincs helye.

2024. január 1-jei hatállyal egészítette ki a jogalkotó a Tao. tv. 24/A. § (13b) bekezdését. Az új szabályozás értelmében, amennyiben a külön kérelem az elutasító határozat meghozatalát megelőzően beérkezik a NAV-hoz, az elutasító határozatot nem szükséges meghozni. Ez azt jelenti, hogy ha a felajánló a tartozás tudatában, még az átutalást megtagadó határozat kiadmányozása előtt teljesíti a tartozását és előterjeszti a kérelmét, akkor nem kell kiadni a határozatot.

V. A Tao. tv. 24/B. §-a szerinti jóváírás

A felajánlót a felajánlott és az adóhatóság által átutalt összeg alapján a társasági adó adónemén jóváírás illeti meg. A jóváírás alapját, illetve összegét eltérően kell megállapítani aszerint, hogy a felajánlás mely támogatási formára történt, illetve az adóra vagy az adóelőlegre vonatkozott. A jóváírással kapcsolatos részletszabályokat az alábbi táblázat tartalmazza.

| Adóból történő rendelkezés | Adóelőlegből történő rendelkezés | |

| Filmalkotás támogatása | A felajánlott összeg 100%-át lehet figyelembe venni. | A felajánlott összeg 100%-át lehet figyelembe venni. |

| Látványcsapatsport támogatása | Kizárólag a kedvezményezett szervezet részére ténylegesen átutalt összeget (87,2%) lehet figyelembe venni, a kiegészítő sportfejlesztési támogatást (12,5%), valamint az 1% 1/3-os, illetve 2/3-os összegét nem! | Kizárólag a kedvezményezett szervezet részére ténylegesen átutalt összeget (87,2%) lehet figyelembe venni, a kiegészítő sportfejlesztési támogatást (12,5%), valamint az 1% 1/3-os, illetve 2/3-os összegét nem! |

| A jóváírás alapja | A ténylegesen átutalt összeg, de maximum az éves adó összegének 80%-a. | A ténylegesen átutalt összeg, de maximum az éves adó összegének 80%-a. |

| A jóváírás mértéke | A jóváírás alapjának 2,5%-a. | A jóváírás alapjának 2,5%-a. |

A jóváírás könyveléséről a NAV automatikusan gondoskodik, ezzel kapcsolatban az adózóknak további teendőjük nincs.

VI. A társasági adó 80, illetve 100 százalékos összegét meghaladó „túlutalás” kezelése

A „túlutalással” kapcsolatos szabályokat akkor kell alkalmazni, ha a felajánló adóévi összes teljesített átutalása meghaladja a társasági adó 80 százalékos összegét. A jogintézmény alkalmazásával kapcsolatban számos értelmezési kérdés, gyakorlati probléma vetődött fel, amelyek megoldásához az alábbiakban szeretnék segítséget nyújtani.

Elsődlegesen azt kell meghatározni, hogy a „túlutalás” milyen mértékű, azaz a társasági adó 80 százalékos összegét haladta-e meg, vagy az adó 100 százalékát is meghaladta-e.

Az előbbi esetben kizárólag a jövőbeni felajánlások vonatkozásában kell figyelembe venni a túlutalás összegét, az utóbbi esetben ezen kívül alkalmazni kell a Tao. tv. 24/A. § (27) bekezdését is a felajánló adózó által benyújtott átvezetési kérelmek elbírálása során.[7]

VII. Speciális jogintézmény: csoportos társaságiadó-alanyiság

A csoportos társaságiadó-alanynál a felajánlás szabályai némileg eltérnek a fentiektől. A felajánlás előterjesztésére a csoport nevében a csoportképviselő jogosult. A csoporttagság fennállása alatt a csoport tagjai egyénileg nem jogosultak felajánlást tenni (a csoporttagságot megelőző időszakra viszont tehető felajánlás az adóbevallásban). A csoport saját adója, illetve adóelőlegei terhére tehet felajánlást.

A kedvezményezetti célról szóló igazoláson a csoportos adóalany nevét, illetve adószámát kell feltüntetni.

VIII. Összegzés

A fentiekben részletezett szabályok elsősorban a társaságiadó-felajánlás azon pontjait érintették, amelyek az adóhatósági gyakorlat alapján problémásnak bizonyultak az adózók körében, vagy amelyeket az utóbbi időben módosítottak.

A téma jellege miatt mind a jogalkotó, mind a NAV elsődleges prioritásának tekinti a társaságiadó-felajánlások minél gyorsabb, nagyobb arányú teljesítését. Ennek érdekében történt a külön kérelem jogintézményének bevezetése, illetve technikai oldalon a rendelkező nyilatkozat kitöltésének egyszerűsítése, támogatása.

Bízunk benne, hogy cikkünk segít átlátni a társaságiadó-felajánlás bonyolult és szerteágazó szabályozását, illetve megkönnyíti a rendelkező nyilatkozatok benyújtását.

[1] Tao. tv. 22/C. § (2) bekezdése

[2] Abban az esetben, ha a sportfejlesztési programot látványcsapatsport országos sportági szakszövetsége, illetve a Magyar Olimpiai Bizottság nyújtja be.

[3] A sportfejlesztési program jóváhagyásával, valamint az igazolások kibocsátásával kapcsolatos eljárási rendet a látványcsapatsport támogatását biztosító támogatási igazolás kiállításáról, felhasználásáról, a támogatás elszámolásának és ellenőrzésének, valamint visszafizetésének szabályairól szóló 107/2011. (VI. 30.) Korm. rendelet szabályozza.

[4] A TAO24_IG jelű nyomtatvány ugyanazokat az adatokat tartalmazza, mint a szövetségek által pdf-alapon kiadott igazolás.

[5] Annak érdekében, hogy a NAV segítse az egyes részösszegek kiszámítását, kifejlesztette a rendelkező nyilatkozat RNYIL-01-es lapját. A beírt felajánlás összege alapján a nyomtatványkitöltő program automatikusan kiszámítja a 12,5%-ot, illetve az 1% 1/3-ának és 2/3-ának megfelelő összegeket (ezeket így nem kell külön beírni).

[6] Fontos felhívni a figyelmet arra, hogy a Tao. tv. 24/A. § (13a) bekezdése szerinti külön kérelem csak akkor alkalmazható, ha az elutasítás indoka kizárólag a társasági adó, illetve adóelőleg késedelmes megfizetése volt. Ha az elutasítás más indokkal történt (pl. 100 000 forintot meghaladó adótartozás), vagy más indok is fennállt, kérelem nem nyújtható be, illetve elutasításra kerül.

[7] A hivatkozott jogszabályhely értelmében, amennyiben az adóévre vonatkozóan a korábban átutalt összeg meghaladja a Tao. tv. szerinti fizetendő adót, és az adózót visszaigényelhető adó illetné meg, az adózót ezen különbözet erejéig más adónemre történő átvezetés, valamint kiutalás nem illeti meg. A fentiek következtében, ha a felajánlónak a társasági adó 100 százalékos összegét meghaladó „túlutalása” keletkezett, az átvezetési és kiutalási kérelmének elbírálása során figyelembe kell venni ezt az összeghatárt meghaladó részt, azaz a kiutalás nem teljesíthető, vagy csak a fenti összeggel csökkentett mértékben.

Kapcsolódó cikkek

A NAV online szaklapja