A helyszíni eljárások digitalizációja

A korábbi években a digitalizáció fejlődésével a Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) ellenőrzési területe számos intézkedést tett az eljárásai papírmentessé tétele érdekében, amelyek alól 2025-ig kivételt képeztek a helyszínen végzett eljárások. Az ezen való változtatást célzó törekvések eredményeként, valamint a helyszíni eljárásokban érintett munkatársak támogatása céljából alakították ki a Helyszíni Eljárások Digitalizációját Támogató Rendszert, rövid nevén a HEDI-t (a továbbiakban: HEDI). A HEDI bevezetésével megkezdődött a papíralapú jegyzőkönyvezés kiváltása, ami nemcsak a NAV, hanem a vizsgálattal érintett adózók számára is jelentős előnyökkel jár.

A HEDI bevezetését megelőző ellenőrzési gyakorlat

A NAV adószakmai ellenőrzési területe által végzett ellenőrzések jelentős részét a helyszínen végzett ellenőrzések adják. Ezen vizsgálatok során az adóellenőrök a jogszabályokban rögzített adókötelezettségek megfelelő teljesítésével kapcsolatos szabályok betartását személyes helyszíni vizsgálatok keretében ellenőrzik. Korábban az érintett adóellenőri állomány nem rendelkezett semmilyen háttértámogatással, mely aktívan segítette volna a helyszíni jegyzőkönyvek felvételét. Bár az országos, egységesített eljárások érdekében kidolgoztak központi iratmintákat, azonban azokat papíralapon, tollal, kézzel kellett kitölteni. A központi iratminták a főbb adókötelezettségek egységes jegyzőkönyvi felvételére szolgáltak (nyugta-, számlaadási kötelezettség, foglalkoztatotti ellenőrzés). Mivel a papíralapú iratmintákat nem lehetett tetszőlegesen kombinálni, ezért, amennyiben a vizsgált adózónál több adókötelezettség ellenőrzése is indokolt volt, annyi különálló jegyzőkönyv készült, ahány adókötelezettséget ellenőriztek.

A HEDI bevezetésének célja és az azzal szemben támasztott elvárások

A HEDI-rendszer célja, hogy a helyszíni ellenőrzések a lehető legszélesebb körben, papírmentesen történhessenek, lehetővé téve ezzel az adóhatóság és a vámhatóság feladatainak hosszú távon költséghatékonyabb, környezettudatosabb és kevesebb adminisztrációt igénylő ellátását. A cél kitűzése során több olyan elvárást is megfogalmazott a NAV, amelyeket nem lehetett a korábbi eljárási gyakorlatba beépíteni. Ezek az alapvető elvárások az alábbiak voltak:

- a NAV rendelkezésére álló adatvagyonban szereplő adatokkal történő aktív támogatás;

- a vizsgálatok irányának megfelelően módosítható iratsablonok;

- billentyűzettel történő megállapításrögzítés;

- mellékletek csatolása;

- kézi aláírás helyett biometrikus digitális aláírás az ügyféloldalon;

- kézi aláírás helyett személyi tanúsítvány alapú irathitelesítés a hatósági oldalon;

- a helyszíni ellenőrzés során a papíralapú irat készítésének teljes mértékű elhagyása;

- a korábbi helyszíni jegyzőkönyvkitöltési gyakorlat biztosítása;

- az ellenőrzésekhez kapcsolódó adminisztrációs terhek csökkentése.

A HEDI-rendszer kialakítása során a fent említett elvárások teljes mértékű figyelembevételével jött létre a keretrendszer, ebből kifolyólag a jegyzőkönyv felvételekor a HEDI folyamatos adatkapcsolatban van az adott irat esetében releváns információval rendelkező NAV-szakrendszerrel. Az adatkapcsolat révén az ellenőrzés alá vont adózó esetében elegendő megadni annak adószámát, adóazonosító jelét, és a jegyzőkönyvbe minden meghatározott adata áttöltésre kerül. Ilyen adatok például az adózó által bejelentett elérhetőségi adatok, mint a székhelyének címe, az iratőrzési hely címe és a telephelyeinek címei. Ezen adatok áttöltésének előnye nemcsak abban rejlik, hogy az ellenőröknek nem kell kézzel beírniuk az ellenőrzés helyszínét, hanem az is azonnal megállapítható, hogy az ellenőrzés alá vont cím vonatkozásában az adózó eleget tett-e a bejelentési kötelezettségének. Amennyiben az ellenőrzés helye nem szerepel az átadott címek között, akkor vélelmezhető, hogy az adózó elmulasztotta a bejelentési kötelezettségét. Az adózói adatok áttöltésének másik előnye, hogy megszűnt az olvashatatlan íráskép vagy az elírás miatti téves adózói beazonosítás is.

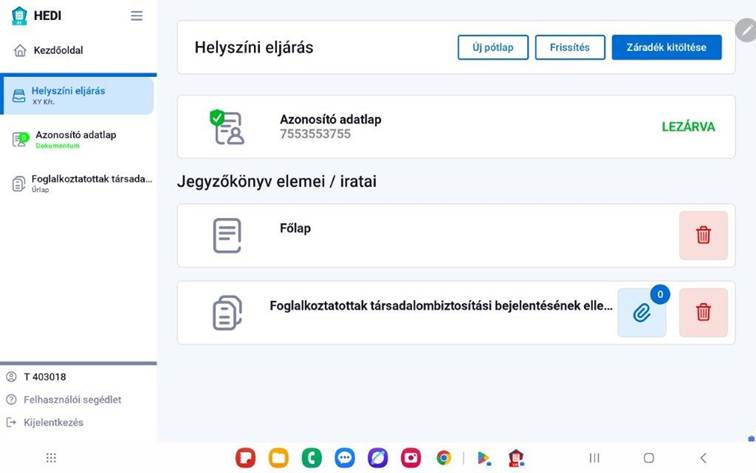

A HEDI-nek köszönhetően – a fenti koncepciónak megfelelően – az adóhatóság szakított azzal a korábbi gyakorlatával, hogy adókötelezettségenként külön jegyzőkönyvet vett fel, így egy adózónál már elegendő egy jegyzőkönyvet készíteni, az utólagos ellenőrzési területhez hasonlóan. A HEDI keretrendszerén belül az adószakmai helyszíni ellenőrzési terület részére kialakított modul fejlesztésekor az egyik legjelentősebb feladatot az iratminták koncepcionális átdolgozása, kidolgozása adta. A fejlesztés során csak az említett terület számára több mint 20 fajta irattípust hoztak létre, amelyek az ellenőrzés alá vont adókötelezettség szerint szabadon választhatók és kombinálhatók egymással. A sablonok között is kialakították az adatkapcsolatokat, így az iratsablonok között is automatikusan átadásra és kitöltésre kerülnek a már ismert, rögzített adatok. A sablonokon a papíralapú iratokon is használt jelölőnégyzetek (checkboxok) dominálnak, amelyek között számos, kitöltést ellenőrző folyamatot, összefüggési szabályt határoztak meg. Ennek a működésnek köszönhetően a HEDI-ben felvett jegyzőkönyv automatikusan megjeleníti, illetve elrejti/inaktívvá teszi a nem releváns részeket, szemben a papíralapú jegyzőkönyvekkel, amelyeknél a nem kívánt részeket legfeljebb áthúzhatták az eljáró adóellenőrök, terjedelmileg azonban ez nem változtatott a jegyzőkönyvön.

A kialakított szabályok azonban nemcsak a terjedelemre vannak hatással, hanem megteremtették az egyenszilárdságú, országos helyszíni eljárások dokumentáltságát is.

A digitalizált jegyzőkönyvfelvétel egyik jelentős eredménye az olvashatóság 100%-os biztosítása. Az ellenőrzés körülményeinek rögzítése a teljes eljárás során billentyűzettel gépelt formában történik. Az olvashatóság javításán túl a gépelt formában rögzített jegyzőkönyv a hatósági eljárásban történő felhasználást is segíti, mivel egyszerűsíti annak folyamatát.

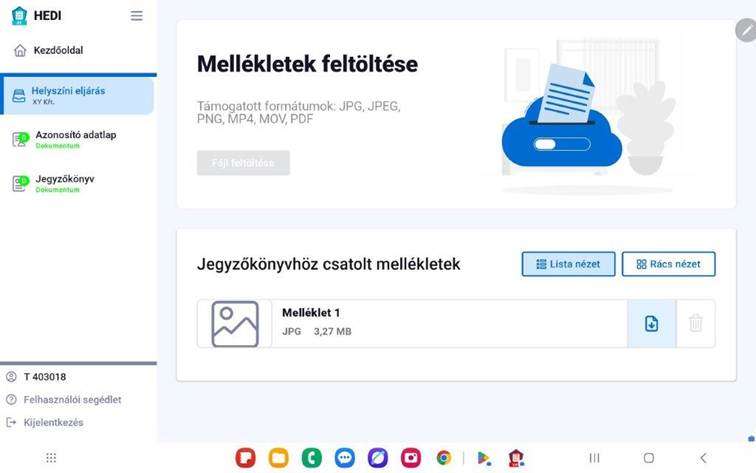

A helyszíni ellenőrzések során feltárt szabálytalanságok jegyzőkönyvben történő rögzítését támogatja a mellékletek rögzíthetőségének lehetősége is. Számos esetben az ellenőrzés során olyan bizonyítékok is előkerülnek (pl. adózatlan bevételek nyilvántartására szolgáló füzetek), amelyeknek a jegyzőkönyvhöz csatolása (kép vagy fájl formájában) elengedhetetlen a későbbi, eredményes jogkövetési vizsgálathoz vagy az adóellenőrzéshez.

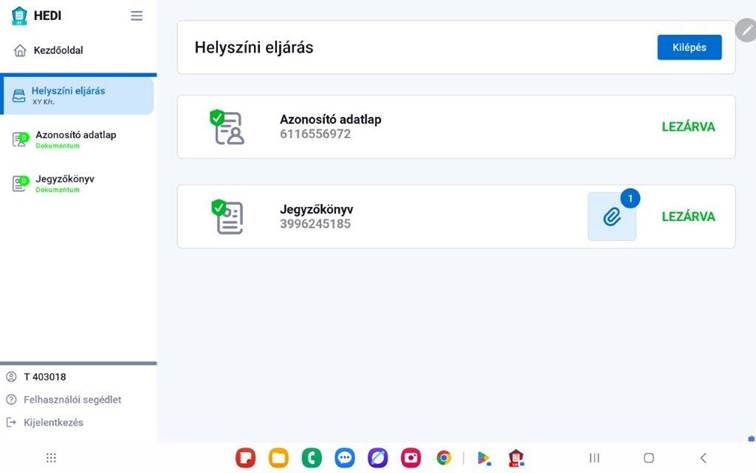

Az elektronikus formában készített jegyzőkönyvek esetében 2025. július 1-jétől kezdődően az adóigazgatási rendtartásról szóló 2017. évi CLI. törvény (a továbbiakban: Air.) 70. § (3a) bekezdése rögzíti, hogy amennyiben a helyszíni eljárás során a jegyzőkönyv elektronikus formában készül, akkor az ellenőrzésben részt vevő személyek a jegyzőkönyv hitelesítésére alkalmas minősített, vagy minősített tanúsítványon alapuló fokozott biztonságú elektronikus aláírással látják el azt. Ugyanezen paragrafus (3b) bekezdése alapján, amennyiben az ellenőrzésben részt vevők nem rendelkeznek hitelesítésre alkalmas aláírással, akkor kézi aláírással látják el a jegyzőkönyvet. Ezen rendelkezések eredményeként csökkent az adózók adminisztrációs terhe, mert a HEDI-ben készült jegyzőkönyvet egyszer kell csak hitelesíteniük, mivel az a teljes dokumentumra vonatkozik. Ezzel ellentétben, korábban a papíralapú jegyzőkönyvek minden oldalát alá kellett írniuk.

A papírmentesség elérése érdekében a HEDI-ben felvett jegyzőkönyveket az eljáró adóellenőrök nem nyomtatják ki és nem adják át a helyszínen, hanem fő szabályként az ellenőrzést követően az elektronikus kapcsolattartásra kötelezett adózó hivatalos elektronikus tárhelyén helyezik el.

A sok változás mellett azonban volt olyan gyakorlat is, amelyet az ellenőrzésekre fordított idő növekedésének elkerülése érdekében indokolt volt átültetni a HEDI-be. A papíralapú jegyzőkönyv felvételekor az ellenőrzésben részt vevő revizorok megosztották egymás között az adott iratok kitöltését. Ezzel jelentős időt tudtak megspórolni a jegyzőkönyvek felvétele során. Ennek a gyakorlatnak a HEDI-be integrálására a fejlesztés kezdetétől kiemelt figyelmet fordított a NAV, így már a HEDI bevezetésekor biztosított volt az adott ellenőrzésen belül, több eszközről történő, de egyidejűleg készített jegyzőkönyv felvételének lehetősége. Ezen funkció kialakításával továbbra is garantálható a korábbi gyakorlat szerinti, megosztott jegyzőkönyvfelvétel, ezáltal pedig jelentős mértékben csökkent az adminisztrációra fordított idő.

A cikkben több folyamat esetében is megjelöltem, hogy az csökkentette az adminisztrációs terhet, azonban annak érdekében, hogy ez kézzel fogható legyen, a következő példában szeretném bemutatni valamennyi hatását.

Példa

A vizsgálat tárgya számla-, nyugtaadási, illetve foglalkoztatással kapcsolatos kötelezettségek ellenőrzése volt. A vizsgálat megállapítással zárult.

A papíralapú jegyzőkönyv felvételekor két jegyzőkönyv felvételére került sor, amelyek esetében az alapvető adminisztrációs terhek az alábbiak:

- a két jegyzőkönyv összesen 19 oldal terjedelmű, így az adózónak vagy az adózó részéről közreműködőnek 19 oldalt kell aláírnia;

- az adóellenőröknek kétszer kell rögzíteniük

- a vizsgálat adózó adatait,

- az ellenőrzés adatait (annak kezdetét, helyét, a közreműködő adatait);

- az ellenőrzést követően a jegyzőkönyveket be kell szkennelni, majd fel kell tölteni a NAV szakrendszerébe.

A HEDI esetében ezek az adminisztrációs terhek a következőképpen alakulnak:

- egy jegyzőkönyv készül;

- egy aláírás szerepel az adózó részéről a jegyzőkönyvön;

- egyszer kell csak rögzíteni az adózóra és az ellenőrzésre vonatkozó adatokat, és csak azokat, amelyeket a rendszer nem tud automatikusan betölteni;

- az ellenőrzést követően a jegyzőkönyv automatikusan átadásra kerül a NAV szakrendszerének.

Véleményem szerint a HEDI valamennyi, fentebb említett elvárást teljesíti, így a NAV egy olyan keretrendszerrel rendelkezik, amelyhez a jövőben minden érintett további szakterület képes csatlakozni.

A HEDI futtatására kiválasztott eszköz és a HEDI működése

Eddig még nem esett szó arról, hogy a HEDI milyen eszközt használ a jegyzőkönyvek felvételére. Az eszköz kiválasztása esetében alapvető szempont volt, hogy az eszköz ne foglaljon sok helyet, mindennapi használata ne legyen kirívó, és annak láttán az adózók ne tudjanak arra következtetni, hogy a NAV adóellenőreit látják. Mindezek figyelembevételével a HEDI-rendszer egy tabletre optimalizált űrlapkitöltő alkalmazás. A tablethez tartozik aláíró toll, valamint billentyűzet is. Más eszközre a jegyzőkönyv elkészítéséhez és az adózó részére történő átadásához nincs szükség.

Az Air. 115. § (1a) bekezdésének a) pontja úgy rendelkezik, hogy az ellenőrzés befejezésének napja az elektronikus kapcsolattartásra kötelezett adózó esetében az elektronikusan felvett jegyzőkönyv adózó tárhelyére történő kihelyezésének napja. Ugyanezen bekezdés b) pontja alapján, amennyiben a vizsgált adózó nem kötelezett elektronikus kapcsolattartásra, esetében a vizsgálat befejezésének napja a papíralapú másolat postára adásának napja.

Az említett jogszabályok alapján nem kell a helyszínen papíralapú iratot átadni, így nincs szükség mobil nyomtatók használatára sem.

A HEDI-ben a helyszíni ellenőrzési terület számára kialakított jegyzőkönyvfelvételi folyamat három részből áll. Az első rész (főlap) a vizsgálat alá vont adózó és az ellenőrzés szükséges adatait, valamint az adott ellenőrzésre vonatkozó általános jogszabályok ismertetését tartalmazza. A második rész (pótlapok) a vizsgálat alá vont adókötelezettségeknek megfelelő iratsablonok megnyitását és kitöltését tartalmazza. Az iratsablonok külön-külön egy-egy adókötelezettség ellenőrzésére vonatkozó adatokat tartalmaznak. Ennek köszönhetően az ellenőrzés során szabadon kombinálhatók az iratminták a vizsgálat alá vont adókötelezettségeknek megfelelően. A harmadik rész a jegyzőkönyvi záradék adatait tartalmazza. Ha mind a három rész iratmintáit kitöltötték hiba nélkül, akkor aktívvá válik a jegyzőkönyv generálása. Ezen folyamat eredményeként az eddig különálló iratrészek egy iratba, a jegyzőkönyvbe kerülnek. Az iratgenerálását követően először az adózó részéről közreműködő fél, majd pedig az adóellenőrök írják alá, hitelesítik a jegyzőkönyvet. Ezt követően az aláírt jegyzőkönyv automatikusan áttöltődik a NAV iratkezelési szakrendszerébe, ahonnan kiküldik az adózónak.

A HEDI bevezetése, annak tapasztalatai és a 2025. évi eredmények

A HEDI-rendszer bevezetése a helyszíni ellenőrzési területtel kezdődött 2025 júliusában, öt igazgatóságon, és 2025 októberére lépcsőzetesen érte el az országos lefedettséget. A HEDI igazgatósági indítását megelőzően az érintett igazgatóságok kollégái számára elérhetővé vált a rendszer oktatófelülete, és oktatásokon vettek részt a HEDI megismerése, használatának elsajátítása érdekében.

Bár a bevezetéskor a helyszíni ellenőrzési szakterület adóellenőrei fenntartásokkal kezelték a HEDI-rendszert, a bevezetés óta szerzett tapasztalataik alapján egyértelműen pozitívumként értékelik a digitalizálást. A HEDI-rendszer népszerűségét jelzi, hogy a bevezetésének kezdeti szakaszában azon adókötelezettségek esetében, ahol már a vizsgálathoz rendelkezésre álltak az iratminták, a papíralapú jegyzőkönyvezést szinte teljesen kiszorította. Az adózói visszajelzések is egyértelműen pozitívak.

2025-ben országosan 8310 digitális jegyzőkönyv készült a HEDI-ben. Ezen jegyzőkönyvek alapján a helyszíni ellenőrzési terület 19 702 esetben vizsgálta az adózók egyes adókötelezettségeit.

A HEDI a NAV által végzett helyszíni eljárások, ellenőrzések és intézkedések kiszolgálására létrehozott keretrendszer, amelyet úgy alakítottak ki, hogy ahhoz minden érintett szakterület képes legyen csatlakozni. A helyszíni ellenőrzési terület mellett 2026. január 15-én a vámszakterületen is bevezették a használatát, és folyamatban van a jövedéki, a rendészeti, a végrehajtási és az adóügyi szakterület bevonása is.

Kapcsolódó cikkek

A NAV online szaklapja