A 25SZJA bevallás főbb változásai

A magánszemélyek a 2025. évi személyijövedelemadó-bevallási kötelezettségüknek a Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) által elkészített adóbevallási tervezettel vagy a 25SZJA jelű bevallás önálló benyújtásával tehetnek eleget. Az adóbevallási kötelezettség teljesítése legegyszerűbben a tervezet felhasználásával teljesíthető, mely 2026. március 15-étől érhető el. Ugyanakkor továbbra is lehetőség van önálló bevallás benyújtására a 25SZJA bevallás webes (WebNYK) felület és az Általános Nyomtatvány Kitöltő (a továbbiakban: ÁNYK) program segítségével, melyek már 2026. január 16-ától elérhetők a NAV honlapján.

A cikk bemutatja, hogy milyen fontosabb változásokat tartalmaz a 25SZJA bevallás a jogszabályi környezet változásainak való megfelelés, illetve az adózói felhasználói élmény növelése tükrében.

1. Az azonosító adatok bővítése

A hontalan és a huzamos tartózkodási engedéllyel rendelkező magánszemélyek az Szja tv.[1] 3. § 2. pont c) alpontja értelmében belföldi illetőségűnek minősülnek Magyarországon, ezért jogosultak családi kedvezmény, első házasok kedvezménye és 25 év alatti fiatalok kedvezménye érvényesítésére.

A ’08-as bevallással összhangban az szja-bevallás Főlapjának B blokkja is kibővült az állampolgárságra vonatkozó mezővel és a „Jelölje, ha harmadik országbeli állampolgárként huzamos tartózkodási engedéllyel rendelkezik” nyilatkozattal.

2. Módosulás az önálló tevékenységből származó jövedelmek kapcsán

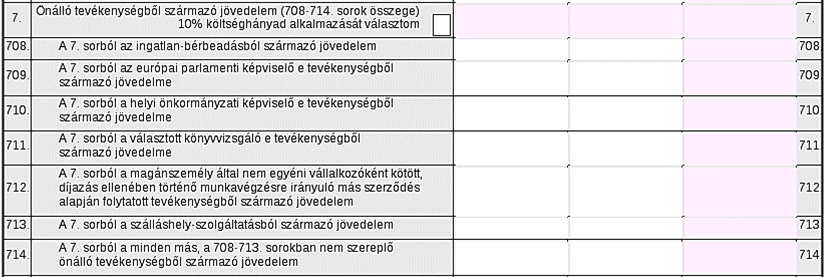

- A 7. sor (Önálló tevékenységből származó jövedelem) összegzett sorrá alakult, tekintettel arra, hogy a korábbi évek tapasztalatai szerint ennek hiánya hibás kitöltést eredményezhetett. Részleges alábontás eddig is szerepelt adózási vagy a jövedelem típusának valamilyen kritériuma alapján, de ennek teljes lefedettségét biztosítja mostantól a bevallás. Ez a 708–714. sorokban valósul meg az alábbiak szerint.

A korábbi 8–12. sorokat átnevezték 708–712. sorokra, változatlan tartalommal:

- 708. sor: A 7. sorból az ingatlan-bérbeadásból származó jövedelem

- 709. sor: A 7. sorból az európai parlamenti képviselő e tevékenységből származó jövedelme

- 710. sor: A 7. sorból a helyi önkormányzati képviselő e tevékenységből származó jövedelme

- 711. sor: A 7. sorból a választott könyvvizsgáló e tevékenységből származó jövedelme

- 712. sor: A 7. sorból a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységből származó jövedelem

- 713. új sor: A 7. sorból a szálláshely-szolgáltatásból származó jövedelem

- 714. új sor: A 7. sorból a minden más, a 708–713. sorokban nem szereplő önálló tevékenységből származó jövedelem

A sorok átszámozásának célja, hogy egyértelműsítse, az alábontott sorok az önálló tevékenységek jövedelméhez tartoznak. Így a 7. sor számított mező lett, csak a 10% költséghányad jelölőnégyzet töltésére van lehetőség.

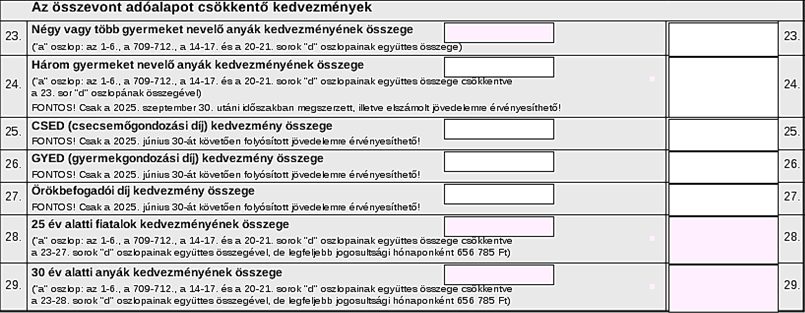

3. Az összevont adóalapot csökkentő kedvezményekkel összefüggő bővítések

3.1. Csecsemőgondozási díj (csed), gyermekgondozási díj (gyed), örökbefogadói díj kedvezménye

A 2025. július 1-jétől hatályos jogszabályi környezetnek[2] megfelelve az összevont adóalapot csökkentő kedvezmények sorait bővítettük a 2025-ben bevezetett új kedvezményekkel. A csedben, gyedben, örökbefogadói díjban, vagy ezen ellátások közül egyidejűleg több ellátásban részesülő magánszemély az összevont adóalapját a csed, a gyed vagy az örökbefogadói díj kedvezményével csökkenti. A kedvezmény mértéke az ellátás összege, s először a 2025. június 30-át követően folyósított – azaz júniusi – ellátásra érvényesíthető.

3.2. Három gyermeket nevelő anyák kedvezménye

A 2025. október 1-jétől hatályos jogszabályi előírások[3] alapján a három gyermeket nevelő anyáknak a törvényben meghatározott, összevont adóalapba tartozó jövedelmei után nem kell személyi jövedelemadót fizetni.

Három gyermeket nevelő anya az a nő, aki vér szerinti vagy örökbefogadó szülőként az általa nevelt gyermekekre tekintettel a Cst.[4] szerinti

- családi pótlékra jogosult, vagy

- családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt, és az a) és b) pont szerinti gyermekeinek száma három.

Kedvezményre jogosít az a gyermek is, aki után a családi pótlékra való jogosultság a gyermek elhunyta miatt szűnt meg.

A kedvezmény először a 2025. szeptember 30. után megszerzett kedvezményalapot képező jövedelmek, munkaviszonyból származó jövedelem esetén a 2025. szeptember 30. utáni időszakra – azaz októberi – elszámolt jövedelem tekintetében érvényesíthető.

A három gyermeket nevelő anyák kedvezménye az Szja tv. szerint bérnek minősülő jövedelmek, a nem önálló tevékenységből származó jövedelmek – ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés jogszabályban előírt mértéket meghaladó összegét –, továbbá az önálló tevékenységből származó, az alábbiakban nevesített jövedelmek adóalapját csökkenti:

- a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

- a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

- az európai parlamenti képviselő e tevékenységéből származó jövedelme;

- a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

- a választott könyvvizsgáló e tevékenységéből származó jövedelme;

- a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből (például megbízásból) származó jövedelme.

Érvényesítési sorrend a 2025. adóévben:

- négy vagy több gyermeket nevelő anyák kedvezménye, a három gyermeket nevelő anyák kedvezménye,

- a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye,

- 25 év alatti fiatalok kedvezménye,

- 30 év alatti anyák kedvezménye,

- személyi kedvezmény,

- az első házasok kedvezménye,

- családi kedvezmény.

Az új kedvezmények strukturálisan az alábbiak szerint épültek be a bevallásba:

- 24. sor: Három gyermeket nevelő anyák kedvezményének összege

- 25. sor: CSED (csecsemőgondozási díj) kedvezmény összege

- 26. sor: GYED (gyermekgondozási díj) kedvezmény összege

- 27. sor: Örökbefogadói díj kedvezmény összege

4. A különbözeti bírságokkal összefüggő változások

Az Szja tv. 48. § (4a) bekezdése szerint, ha a magánszemély az adóévben megszerzett bármely bevételét terhelő adóelőleg megállapításához tett nyilatkozatában tételes igazolással elszámolható költség levonását kérte, és a nyilatkozat alapján levont költség meghaladja az összevont adóalap megállapításánál e törvény rendelkezései szerint az adóbevallásban elszámolt igazolt költséget, akkor a költségkülönbözet 12 százalékát kell – a korábbi 39 százalék helyett – különbözeti bírságként az adóévre vonatkozó bevallásban külön kötelezettségként feltüntetnie.

Az Szja tv. 70. § – 2025. január 1-jétől hatályos – (8c) bekezdése alapján, ha a magánszemély által a tárgyévben igénybe vett lakhatási támogatás összege meghaladja a lakásbérleti díj vagy a hiteltörlesztés igazoltan megfizetett, őt terhelő összegét, a meghaladó összeg 50 százalékát a magánszemély az adóévre vonatkozó bevallásában különbözeti bírságként tünteti fel és személyi jövedelemadóként fizeti meg.

Az átláthatóság érdekében az szja-bevallás 78. sorában két új mező kialakításával egy sorban kezelhető az összes különbözeti bírság, így a 63. sor törlésre került.

A 78. sor megnevezése: Különbözeti bírság

- oszlop: Szja tv. 48. § (4), (4a) és (4b) bekezdése és a Tbj. 81. § (3) bekezdése szerint fizetendő 12%-os bírság

- oszlop: Szja tv. 70. § (8c) bekezdése szerinti 50%-os bírság

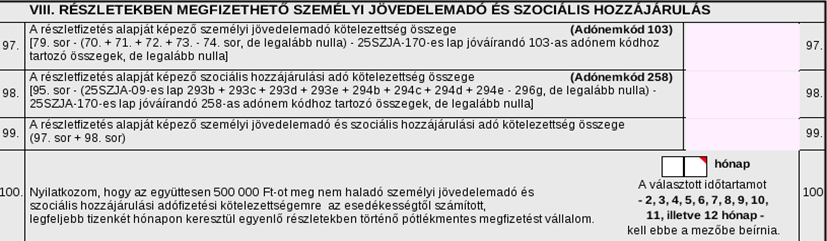

5. A részletfizetést érintő módosítások

Amennyiben a magánszemély nem folytat vállalkozási tevékenységet és nem kötelezett áfa fizetésére, a személyijövedelemadó-bevallásában nyilatkozhat úgy, hogy a bevallott, együttesen 500 ezer forintot meg nem haladó személyijövedelemadó- és szociálishozzájárulásiadó-fizetési kötelezettségét legfeljebb tizenkét hónapon keresztül, pótlékmentesen, egyenlő részletekben teljesíti. A korábbi években volt lehetőség arra, hogy adózó ezt a szándékát a választott időtartam megadásával jelezze, ugyanakkor arról nem volt információ a bevallásban, hogy mekkora összeg képezi a részletfizetés alapját.

Egy új blokk kialakításával az volt a cél, hogy az adózónak számszerűen megjelenjen, mekkora összegre kérhet részletfizetést. Ennek alapja több tényezőből tevődik össze. Az adóelőleg-fizetési kötelezettség, továbbá a bevallásban az érintett adónemre történő átvezetés, valamint az adózó által befizetett adóelőleg is csökkentő tétel.

Az új blokk megnevezése: VIII. Részletekben megfizethető személyi jövedelemadó és szociális hozzájárulás

A blokkot felépítő sorok:

- 97. sor: A részletfizetés alapját képező személyi jövedelemadó kötelezettség összege

- 98. sor: A részletfizetés alapját képező szociális hozzájárulási adó kötelezettség összege

- 99. sor: A részletfizetés alapját képező személyi jövedelemadó és szociális hozzájárulási adó kötelezettség összege

- 100. sor: Nyilatkozom, hogy az együttesen 500 000 Ft-ot meg nem haladó személyi jövedelemadó és szociális hozzájárulási adófizetési kötelezettségemre az esedékességtől számított, legfeljebb tizenkét hónapon keresztül egyenlő részletekben történő pótlékmentes megfizetést vállalom.

6. Változások a fizetővendéglátó tételes átalányadója kapcsán

Az Szja tv. 57/A. § (4) bekezdésének módosítása szerint a tételes átalányadó évi összege lakószobánként – az általános meghatározást követően – az alábbiak szerint változott:

- 150 ezer forint azokon a településeken, ahol a tárgyévet megelőző második évben a vendégéjszakák száma meghaladta a 2 milliót;

- 38 ezer 400 forint azokon a településeken, ahol a tárgyévet megelőző második évben a vendégéjszakák száma nem haladta meg a 2 milliót.

Mivel a vendégéjszakák száma csak Budapesten haladta meg a 2 milliót 2023-ban, a magasabb adómérték csak a budapesti ingatlanok bérbeadására vonatkozik. A 174. sorban mezőbővítésre volt szükség, melynek kialakításakor a kitöltés elősegítése érdekében nevesítettük Budapest települést.

174. sor: Kiadott lakószobák száma

a) mező: Budapesten

b) mező: nem Budapesten

7. Kriptoeszközzel végrehajtott ügyletek

7.1. Az adókiegyenlítési kritériumok változása

Az Szja tv. 67/C. § (5)–(7) bekezdésének módosítása szerint, ha a magánszemély az adóévben – korábban az adóévet megelőző évben –, vagy az adóévet megelőző bármely évben – korábban az adóévet megelőző két évben – kriptoeszközzel végrehajtott ügyletből származó veszteséget ért el, és azt a veszteség keletkezésének évéről szóló adóbevallásában feltünteti, adókiegyenlítésre jogosult, amelyet az adóbevallásában megfizetett adóként érvényesíthet.

Az adókiegyenlítés az adóévben, vagy az azt megelőző bármely évben bevallott, kriptoeszközzel végrehajtott ügyletből származó veszteségnek és a bevalláskor hatályos adókulcsnak a szorzata, amit csökkenteni kell az adóévet megelőző bármely évről szóló adóbevallásban kriptoeszközzel végrehajtott ügyletből származó veszteség miatt már érvényesített adókiegyenlítéssel, de legfeljebb az adóévben, vagy az azt megelőző két évben bevallott, kriptoeszközzel végrehajtott ügyletből származó jövedelem adójával csökkentve az adóévet megelőző bármelyik évről szóló adóbevallásban kriptoeszközzel végrehajtott ügyletből származó veszteség miatt már érvényesített adókiegyenlítéssel.

Az Szja tv. 67/C. § új (7a) bekezdése alapján a magánszemélynek olyan nyilvántartást kell vezetnie, amelyből megállapítható a kriptoeszközzel végrehajtott ügyletből származó bármely évi veszteség összesített, adókiegyenlítésként még nem érvényesített összege, melyet a tárgyévi adóbevallásában tájékoztató adatként fel kell tüntetnie.

Az Szja tv. 111. § (2) bekezdése szerint az adókiegyenlítés módosított szabályai először a 2025. adóévről szóló adóbevallásban érvényesíthetők. A 2025. adóévet megelőző évek bármelyikének adóbevallásában kriptoeszközzel végrehajtott ügyletből származó veszteségként feltüntetett, adókiegyenlítésként még el nem számolt veszteség az adókiegyenlítésre jogosító összeg meghatározásakor figyelembe vehető.

Az előzőekben kifejtettek alapján a 06-os lapon a 2025. évi kriptoeszközzel végrehajtott ügyletekkel kapcsolatos blokkot – a jogszabályi környezetnek való megfelelés érdekében – átalakítottuk:

- 206. és 207. sor: új „a” mezők az adókiegyenlítésre jogosító összeg megállapításához

- 206. sor szövege: A 2025. évre vonatkozó bevallás 25SZJA-04 lap 164. sor „a” oszlopában feltüntetett veszteség összege

- 207. sor szövege: A kriptoeszközzel végrehajtott ügyletből származó veszteségként a 2025. évet megelőző bármely év adóbevallásában feltüntetett adókiegyenlítésként még el nem számolt veszteség összege

- 208. sor új szövege: Az adókiegyenlítésre jogosító összeg (206. sor „a” oszlop összegének 15%-a)

- 210. sor: törölve

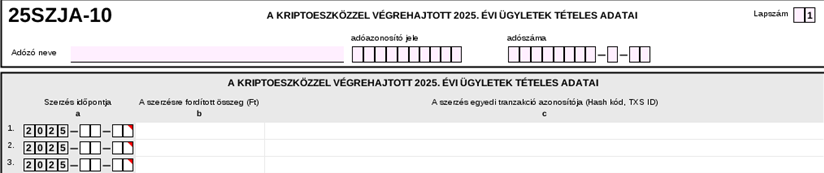

7.2. Kriptoügyletekkel kapcsolatos új lap kialakítása

Az új 10-es lap létrehozása lehetőséget ad a kriptoeszközzel végrehajtott 2025. évi ügyletek tételes adatainak feltüntetésére. Kitöltése opcionális, amire a 164. sorbeli üzenet hívja fel a figyelmet: „FONTOS! Lehetősége van feltüntetni az ügyletek tételes adatait a 25SZJA-10-es lapon.”

A 10-es új lap megnevezése: A kriptoeszközzel végrehajtott 2025. évi ügyletek tételes adatai

Kitöltése esetén az „a” oszlopba a szerzés időpontját, a „b” oszlopba a szerzésre fordított összeget forintban, a „c” oszlopba pedig a szerzés egyedi tranzakcióazonosítóját (64 jegyű Hash-kód, TXS ID) kell feltüntetni.

8. Az egyéni vállalkozók egyéb adatai körének bővülése

Az informatív adattartalom növelése érdekében az egyéni vállalkozók új sorban tüntethetik fel azon személygépkocsik számát, amelyekkel kapcsolatban tételes költségelszámolással költséget számoltak el. Ha a tevékenységével összefüggésben az adóév során személygépkocsival kapcsolatban számolt el az adózó értékcsökkenési leírást, ezek összegét is itt tudja szerepeltetni.

13-06-os lap 134. sora: Személygépkocsik száma, melyekkel kapcsolatban költséget vagy értékcsökkenési leírást számolt el, és az elszámolt összeg

9. Az önellenőrzési melléklet változása

Korábban a 16-02-es lapon lehetett nyilatkozni az önellenőrzés indokáról, ha az adózó álláspontja szerint az adókötelezettséget megállapító jogszabály alaptörvény-ellenes vagy az Európai Unió kötelező jogi aktusába ütközött.

Az Art. – 2026. január 1-jétől hatályos – 195. §-a[5] alapján az adózó önellenőrzés helyett adókötelezettség csökkentése iránt kérelmet nyújthat be ezen indokok alapján.

Art. 195. § [Adókötelezettség csökkentése iránti kérelem]

„Az adóhatóság a kérelem előterjesztésétől számított tizenöt napon belül határozattal bírálja el az adózó adókötelezettség csökkentése iránti kérelmét, ha a kérelmet az adózó kizárólag arra hivatkozással terjeszti elő, hogy az adókötelezettséget megállapító jogszabály alaptörvény-ellenes vagy az Európai Unió kötelező jogi aktusába ütközik, vagy önkormányzati rendelet más jogszabályába ütközik, feltéve, hogy az Alkotmánybíróság, a Kúria, illetve az Európai Unió Bírósága e kérdésben hozott döntésének kihirdetésére a kérelem előterjesztésekor még nem került sor, vagy az adózó kérelme a kihirdetett döntésben foglaltaknak nem felel meg.”

A kifejtett jogszabályváltozásra tekintettel az szja-bevallás 16-02-es lapjának létjogosultsága okafogyottá vált, az idei évtől a 16-os lapon tölthető ki az önellenőrzési melléklet.

[1] A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

[2] A csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezményéről szóló 2025. évi XVI. törvény

[3] A három gyermeket nevelő anyák kedvezményéről szóló 2025. évi XV. törvény

[4] A családok támogatásáról szóló 1998. évi LXXXIV. törvény

[5] Az adózás rendjéről szóló 2017. évi CL. törvény az egyes adótörvények adminisztrációt csökkentő és jogharmonizációs célú módosításáról szóló 2025. évi LXXXIII. törvény 79. §-ával módosított 195. §-a alapján.

Kapcsolódó cikkek

A NAV online szaklapja