A NAV az adó- és vámhatóságon kívüli szerepkörben – új központi adatbázisok

Az Országgyűlés 2021. május 18-án fogadta el a pénzügyi és egyéb szolgáltatók azonosítási feladatához kapcsolódó adatszolgáltatási háttér megteremtéséről és működtetéséről szóló 2021. évi XLIII. törvényt (a továbbiakban: Afad tv.), amelynek egyes rendelkezései 2021. május 22-én hatályba léptek. A szóban forgó jogszabály elfogadásával és kihirdetésével a jogalkotó fontos, uniós normákon alapuló kötelezettségének tett eleget, mely meghatározott központi nyilvántartások, azaz a tényleges tulajdonosi nyilvántartás (TTNY), központi bankszámla- és széfnyilvántartás felállítását rendeli el minden tagállam vonatkozásban a pénzmosás elleni küzdelem hatékonyabbá tétele érdekében.Külön adatbázisok tartalmazzák

a) meghatározott jogi személyek és szerződéses jogviszonyok – a törvény szóhasználatával élve az adatszolgáltatók – (összefoglalóan és némi egyszerűsítéssel: a vállalkozásból hasznot húzó vagy a tevékenységre érdemi befolyással bíró) tényleges tulajdonosainak;

b) a törvény hatálya alá tartozó bankszámlák, illetve azok tulajdonosainak és rendelkezésre jogosultjainak;

c) a széfszolgáltatási szerződésnek, a széf bérlőjének és az a felett rendelkezésre jogosultaknak azadatait.

Az adatokat nem közvetlenül a fenti személyeknek kell bejelenteniük az adatbázisba, az Afad tv. alapján ez azoknak a feladata, akik saját tevékenységük során a leggyakrabban találkoznak a törvény hatálya alá tartozókkal (őket nevezi a törvény és jelen cikk is számlavezetőnek és/vagy széfszolgáltatónak).

A tényleges tulajdonosi nyilvántartásban szereplő adatszolgáltatók tényleges tulajdonosi adatához egy úgynevezett TT-indexet kell rendelni, mely a megbízhatóság fokmérője, és melyhez az adatszolgáltató tevékenységét jelentősen érintő következmények is társulhatnak. Ha az adatbázisban szereplő adatok terén azok a szervezetek, melyek a pénzmosás elleni fellépés keretében eljárnak (pl. szolgáltatók, hatóságok, stb.) eltérést tapasztalnak, akkor ún. eltérés jelzést tesznek, mely végső soron kihathat a megbízhatósági indexre is.

Figyelemmel ugyanakkor arra, hogy a pénzmosási tevékenység nem szűkíthető le egy-egy ország földrajzi területére és pénzpiaci rendszerére, így mind az uniós jogszabályok, mind a magyar jogszabály tartalmaznak rendelkezéseket az egyes tagállami rendszerek közösségi szintű összekapcsolásáról is.

A lentebbiekben elsősorban ennek az útnak a mérföldköveit, illetve az Afad tv.-ben előírtak konkrét realizálását tekintem át. Előre kell bocsátani, hogy a téma összetettsége és annak minden részletre kiterjedő bemutatása meghaladja egy cikk terjedelmi kereteit, így jelenleg csak a legfontosabb sarokpontokat ismertetem. A törvény meghatározott részei alig egy hónapja léptek hatályba, így az Afad tv. szerinti központi adatbázisokból nyerhető tapasztalatok és annak rendszeres mindennapi működése még nem térképezhető fel teljeskörűen, így a jelen cikkben maguknak az adatbázisoknak a lényegi elemeiről, valamint azoknak az általános szakmai-informatikai működési szabályairól adható áttekintés. Az adatbázisok gyakorlati jelentősége és az abban rejlő potenciális előnyök csak az adatbázisok teljes funkcionalitásának elérését követően mérhetők fel, ugyanakkor már elöljáróban jelentős előrelépésként értékelhető ezen központosított adatbázisok létrehozása.

Történetiség – a kezdeti lépcsőktől az Afad tv. kihirdetéséig és azon túl

A jogszabály elfogadását a potenciálisan érintett szervezetek jelentős körének részvételével folytatott egyeztetések előzték meg (ideértve mind az államigazgatás szereplőit és más közhatalmi szervezeteket és hatóságokat is). Az adatbázisok vezetését és kezelését ezen egyeztetések eredményeként a NAV feladatkörébe utalta a jogalkotó. Itt szükséges megjegyeznem, hogy habár a NAV már jelentős gyakorlatra tett szert nyilvántartások vezetésével összefüggésben, azonban egy rendkívül hangsúlyos eltérés figyelhető meg a NAV által vezetett más nyilvántartásokhoz képest, melyet később részletezek.

Mint minden más nyilvántartásnak, ezen adatbázisoknak is központi jelentőségű kérdése volt, hogy az adatok miként jutnak el ezekbe az adatbázisokba. Az Afad tv. által meghatározott személyi és tárgyi hatály figyelembevételével döntött a jogalkotó akként, hogy a TTNY, a bankszámla- és a széfnyilvántartásba az adatok a számlavezetőktől és széfszolgáltatóktól érkeznek meg (akik ez irányú tevékenységének koordinálásában a Bankszövetség is jelentős részt vállalt).

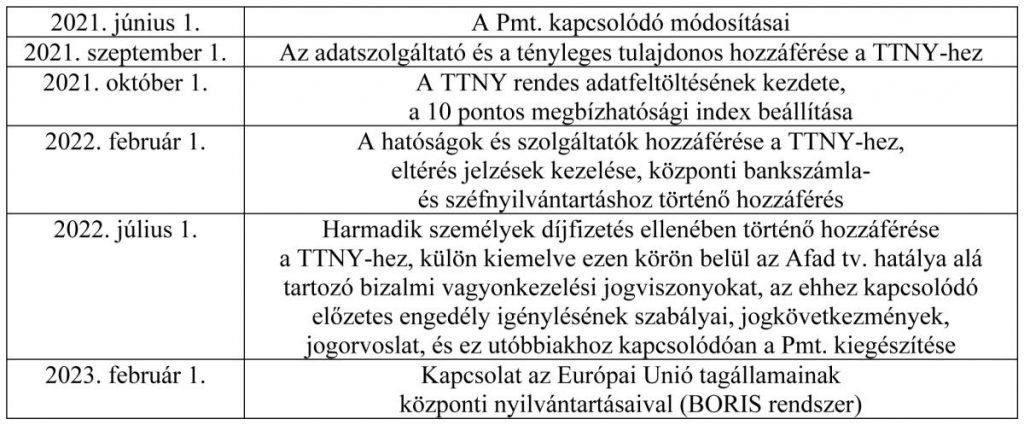

A központi adatbázisok kialakításának újszerűségére is figyelemmel került sor továbbá az egyes részterületek szétválasztására a jogszabály szintjén is, lépcsőzetesen hatálybaléptetve a teljeskörű funkcionalitás eléréséhez vezető mérföldköveket.

Ennek egyes fokai a következők:

A törvény a következő kivételekkel a kihirdetést követő napon lépett hatályba:

Új adatbázisok – tulajdonképpen miről is van szó

Talán érzékelhető volt fentebb, hogy az Afad tv. alapján létrehozandó központi regiszterek során következetesen igyekeztem kerülni a nyilvántartás kifejezést, és a TTNY, illetve a bankszámla- és széfnyilvántartás kapcsán az adatbázis elnevezést használtam. Ennek oka, amire az elfogadott törvény, illetve annak indokolása is utal, és ami a NAV feladatellátását alapjaiban is meghatározza, nevezetesen, hogy ezeket a nyilvántartásokat a NAV nem adóhatósági feladatkörben és nem közhiteles hatósági nyilvántartásként vezeti, hanem egyfajta szolgáltatásként biztosítja azt.

Mit jelent ez a gyakorlat síkjáról szemlélve? Elsősorban azt, hogy ezen adatbázisok vezetése során a NAV nem klasszikus adóhatósági feladatokat lát el, és – ami talán a leglényegesebb – nem az adóigazgatási szabályok hatálya alá tartozó (jobb híján nevezve így) nyilvántartás-vezetési kötelezettséget valósít meg. Vagyis az Afad tv. szerinti központi nyilvántartások vezetése során nem alkalmazhatók az adóigazgatási rendtartásról szóló 2017. évi CLI. törvény (Air.) rendelkezései sem. Külön utaló szabály hiányában nem merülhet fel továbbá az általános közigazgatási rendtartásról szóló 2016. évi CL. törvény (Ákr.) alkalmazása sem1, az adatbázisokkal kapcsolatos minden hatósági jellegű tevékenység szabályai magából az Afad tv.-ből olvashatók ki.

Szükséges megjegyezni továbbá, hogy a központi nyilvántartásokban szereplő adatok védelmét és az azokhoz történő hozzáférés biztosítását (valamint ennek garanciális elemeit) maga az Afad tv. határozza meg, vagyis a NAV az adatok védelme során sem az adóigazgatási eljárási jogszabályokra (így pl.: az adózás rendjéről szóló 2017. évi CL. törvény adótitok védelmét biztosító rendelkezéseire) támaszkodik.

A fentebbi megállapítások jelentőségét az adja, hogy a NAV-nak meg kellett (illetve a jövőre nézve is meg kell) teremtenie azon újszerű szervezeti-működési kereteket és belső eljárási szabályokat, amelyek ezeknek a nem adóhatósági nyilvántartásoknak a vezetéséhez kapcsolódnak, és ahogyan a később felvetettekből is látszik, a NAV ebben az esetben nem hoz(hat) formalizált hatósági döntéseket sem, és nem folytat le klasszikus hatósági eljárásokat.

Az adatbázisok adattartalmának kialakítása, az érintettek körének meghatározása

Ahogyan azt korábban már jeleztem, a törvény lépcsőzetesen léptette hatályba az egyes adatbázisokhoz kapcsolódó részfeladatok megvalósítását. Ezek első köre, nevezetesen az induló adatállományok átvétele megtörtént (ősfeltöltés), jelenleg folyamatban van a beérkezett adatok elemzése.

Az ősfeltöltés – akárcsak a későbbi rendszeres adatfrissítés – a Bankszövetség közreműködésével a számlavezetőktől és széfszolgáltatóktól érkezett meg a NAV-hoz. Az érintett szervezetek informatikai úton bocsátják a NAV rendelkezésére a jogszabályban meghatározott adatokat.

Az adatok felülvizsgálatát követően megállapítható, hogy a számlavezetők és széfszolgáltatók minden rendelkezésre álló és szükséges adatot eljuttattak a NAV-hoz. Ezek alapján minden feltétel adott ahhoz, hogy az adatbázisok az uniós normák által támasztott minőségi követelményeknek is megfelelően a pénzmosás elleni küzdelmet hatékonyan szolgáló eszközzé válhassanak.

Az adattartalom kialakítását, azaz az adatbázisokban feltüntetendő adatok körét az Afad tv., illetve utaló szabályok alapján a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény (a továbbiakban: Pmt.) határozza meg. Kijelenthető ugyanakkor, hogy mindhárom központi nyilvántartás elsődleges rendezőelve az, hogy a törvényben meghatározott, érintett személyi kör esetében – még ha jogi személyek láncolatos kapcsolatáról van is szó – eljussunk legalább egy magánszemélyhez, akiről megállapítható a tényleges tulajdonosi minőség, illetve a bankszámla- és széfnyilvántartás esetében a tulajdonosi/bérlői minőség és a rendelkezésre jogosultság. Megjegyezzük – a később kifejtettek során figyelembe veendő részletként –, hogy a tényleges tulajdonosi nyilvántartásban érintett szervezetek/konstrukciók körére a törvény az adatszolgáltató kifejezést alkalmazza.

Azoknak a szervezeteknek/személyeknek körét, akiknek az adatait a nyilvántartásoknak tartalmaznia kell, az Afad tv. tételesen meghatározza:

- a tényleges tulajdonosi nyilvántartás kapcsán a törvény 1. § (1)-(2) bekezdései,

- a központi bankszámla-nyilvántartást érintően a törvény 18. § (1) bekezdése,

- a központi széfnyilvántartás esetében a törvény 19. § (1) bekezdése.

A bankszámla-nyilvántartás kapcsán fontos, hogy az említett szakasz felvezető szövegrésze meghatározza, azt is, hogy milyen számlatípusokra terjed ki az adatszolgáltatási kötelezettség (konjunktív feltételek):

- a pénzforgalmi szolgáltatás nyújtásáról szóló 2009. évi LXXXV. törvény 2. § 8. pontjában meghatározott fogalom alá tartoznak,

- nem esnek az Afad tv.-ben meghatározott kivételek körébe (Pmt. 1. § (4) bekezdése szerint számlák),

- ügyfélhez kapcsolódnak,

- fizetési műveletre alkalmasak, és

- IBAN számmal rendelkeznek.

Ha egy számla IBAN számmal rendelkezik, de nem felel meg a fenti konjunktív feltételeknek, az nem eredményez adatszolgáltatási kötelezettséget vagy ha olyan számláról van szó, amely esetében minden feltétel adott volna ahhoz, hogy IBAN azonosítót kapjon, azonban ezzel nem látták el.

Az egyes adatbázisokban szereplő adatok köre

A három adatbázis a következő adatokat tartalmazza, a nyilvántartások szerinti bontásban:

A tényleges tulajdonosi nyilvántartás:

a) az adatszolgáltató nemzeti nyilvántartási száma;

b) az adatszolgáltató neve, rövidített neve;

c) az adatszolgáltató székhelye, természetes személy bizalmi vagyonkezelő esetén lakcíme, ennek hiányában tartózkodási helye;

d) ha ilyennel rendelkezik, az adatszolgáltató adószáma;

e) cégbírósági nyilvántartásban szereplő adatszolgáltató cégjegyzékszáma, egyéb adatszolgáltató esetén a létrejöttéről (nyilvántartásba vételéről, bejegyzéséről) szóló határozat száma vagy nyilvántartási száma;

f) ha ilyennel rendelkezik, az adatszolgáltató európai egyedi azonosítója;

g) az adatszolgáltató tényleges tulajdonosának vagy tulajdonosainak

ga) családi és utóneve;

gb) születési családi és utóneve;

gc) állampolgársága;

gd) születési helye, ideje;

ge) lakcíme, ennek hiányában tartózkodási helye;

gf) érdekeltségének a Pmt. 3. § 38. pont a) és b), valamint d)-f) pontjai szerinti jellege és mértéke;

h) a tényleges tulajdonosi adat TT indexe.

Magát a tényleges tulajdonosi definíciót – szervezet-típusoktól függően eltérő fogalmat használva, azonban bizonyos fokú lépcsőzetességet mutatva – a Pmt. 3. § 38. pontja határozza meg. Ahogyan az ott írt felsorolásból is megállapítható, a tényleges tulajdonosi pozíció megállapítása során minden esetben – kisegítő jellegű szabály alkalmazásával – eljutunk legalább egy magánszemélyig, végső esetben (szubszidiárius jelleggel) a vezető tisztségviselő ezen minőségének megállapításával.2

A központi bankszámla-nyilvántartás:

a) a számla tulajdonosának családi és utóneve, születési családi és utóneve, születési helye és ideje, anyja születési neve; cégbírósági nyilvántartásban szereplő jogi személy számlatulajdonos cégjegyzékszáma, egyéb jogi személy számlatulajdonos létrejöttéről (nyilvántartásba vételéről, bejegyzéséről) szóló határozat száma vagy nyilvántartási száma;

b) a számla felett rendelkezni jogosult személy(ek) családi és utóneve, születési családi és utóneve, születési helye és ideje, anyja születési neve;

c) a számla tulajdonosa tényleges tulajdonosának családi és utóneve;

d) a számla száma;

e) a számlavezető neve, rövidített neve;

f) a számlavezetés devizaneme;g) a számla megnyitásának és megszüntetésének időpontja.

A központi széfnyilvántartás:

a) a széf bérlőjének családi és utóneve, születési családi és utóneve, születési helye és ideje, anyja születési neve; cégbírósági nyilvántartásban szereplő jogi személy bérlő cégjegyzékszáma; egyéb jogi személy bérlő létrejöttéről (nyilvántartásba vételéről, bejegyzéséről) szóló határozat száma vagy nyilvántartási száma;

b) a széf felett rendelkezni jogosult személy(ek) családi és utóneve, születési családi és utóneve, születési helye és ideje, anyja születési neve;

c) a széfszolgáltató neve, rövidített neve;

d) a széfszolgáltatási szerződés időtartama.

Hozzáférés az adatokhoz – a megismerésre jogosultak köre, és a megismerhető adatok

Minden új adatbázis kiépítése esetében felmerül az az alapvető kérdés, hogy az mire lesz használható, ki ismerheti meg a benne foglalt adatokat, kit segít és támogat az újonnan létrehozott nyilvántartás.

Ezek közül az első és utolsó részre már korábban megadtam a választ. Amellett, hogy az adatbázisok felállítását uniós jogszabályok rendelik el, nehezen elvitatható szerepük lesz a későbbiekben a pénzmosás elleni hatékony fellépésben és megfelelő támpontot fognak nyújtani az adatszolgáltatók életére kihatással bíró személyek feltérképezéséhez.

Szervesen illeszkedik ehhez annak szabályozása és bemutatása, hogy kik és milyen adatokat ismerhetnek meg a központi adatbázisokból.

A TTNY-ből, illetve más nyilvántartásokból elérhető és igényelhető adatok köre differenciált, és azokat a lekérdező/megkereső pozíciójához igazítottan kell és lehetséges rendelkezésre bocsátani. Azaz, más adatokat kérhetnek le hatóságok, maguk az érintett adatszolgáltatók az adatbázisból, mint amire harmadik személy díjfizetés ellenében jogosult. Az egyes lekérdező személyekhez/szervezetekhez rendelt megismerhető adatköröket (azok korábbi időállapotára vonatkozó megismerés lehetőségét) az Afad tv. tételesen meghatározza. A központi bankszámla- és széfnyilvántartásban szereplő adatok, valamint a harmadik személyek bizalmi vagyonkezelési jogviszonyokra vonatkozó adatok megismerésével a Specialitások részben foglalkozom bővebben, ebben a részben kizárólag a TTNY-ben szereplő adatok megismerését mutatom be.

1. A hatóságok megismerési joga és a megismerhető adatok köreTalán ezen kör jogosultságainak az ismertetése ragadható meg a legegyszerűbben. Az Afad tv. szerint ugyanis a hatóságok, felügyeletet ellátó szervek, bíróságok, ügyészségek jogosultak arra, hogy a TTNY-ben szereplő minden adatba (és ezek korábbi történeti adataiba) korlátozás nélkül és ingyenesen betekinthessenek, 2022. február 1-jétől.

2. A szolgáltatók megismerési joga és a megismerhető adatok köreEltérést mutat a hatósági betekintési joghoz képest, hogy az ún. szolgáltatók (akik körét a Pmt. 1. § (1)-(1a) bekezdése határozza meg) a Pmt. szerinti ügyfél-átvilágítási, adatellenőrzési kötelezettségeik teljesítése érdekében ingyenesen, a nyilvántartó szerv által meghatározott módon férhetnek hozzá egyes adatokhoz, 2022. február 1-jétől. Megismerhetik az adatszolgáltatók korábbi felsorolás (Vö. Az egyes adatbázisokban szereplő adatok köre fejezet) a)-g) pontjai szerinti adatait, de nem ismerhetik meg a TT-indexet. Ezen túlmenően megismerhetik a hatóság és a szolgáltatók által közölt eltérési jelzéseket.

3. Az adatszolgáltatók és a tényleges tulajdonosok megismerési joga és a megismerhető adatok köreAz adatszolgáltatók egyedi adatszolgáltatás keretében 2021. szeptember 1-jétől ingyenesen, a nyilvántartó szerv által meghatározott módon jogosultak megismerni a TTNY-ben tárolt valamennyi rájuk vonatkozó, vagyis saját tényleges tulajdonosi adatukat. Ezen túlmenően megismerhetik a hatóság és a szolgáltatók által közölt eltérési jelzéseket.

Ki kell emelni, hogy maga a tényleges tulajdonos magánszemély adatszolgáltatási kérelemmel közvetlenül nem fordulhat a nyilvántartó NAV felé, az ő kérelmét annak az adatszolgáltatónak kell benyújtania, akinek az adott természetes személy a tényleges tulajdonosa. A kérelemhez szükség van a tényleges tulajdonos magánszemély meghatalmazására is.

4. Harmadik személyek megismerési joga és a megismerhető adatok köreMíg a korábbi adatlekérdezések esetében a törvény fokozatosságot követ, addig a harmadik személyek megismerési jogainak biztosításával összefüggésben a törvény erőteljesebb korlátokat támaszt. Ez természetesen abból a szempontból mindenképp érhető, hogy az Afad tv. alapján létrehozott központi adatbázisok elsősorban a bűnüldöző és nyomozóhatóságok, valamint pénzmosás elleni tevékenységet ellátó szervezetek munkáját hivatottak segíteni. A jogalkotó ugyanakkor – pontosan a transzparenciában rejlő lehetőségekre is figyelemmel – nem zárja el a megismerést az adott adatszolgáltatóhoz nem köthető személyektől sem, azonban ésszerű korlátokat állít fel az esetleges visszaélésszerű joggyakorlás elkerülése érdekében.Harmadik személyek a tényleges tulajdonosi adatokat egyedi adatszolgáltatási kérelem alapján, díj fizetése ellenében és a nyilvántartó szerv által meghatározott módon 2022. július 1-től ismerhetik meg. Fontos, hogy

a) a bizalmi vagyonkezelési jogviszonyokra többletfeltételek vonatkoznak,

b) az adatszolgáltatót a szervezet neve és rövidített elnevezésével kell azonosítani, és

c) az igénylő a TT lényegi elemét, azaz magának a magánszemélynek az adatait és a TT-érdekeltség jellegét, mértékét ismerheti meg, azonban a megismerés joga nem terjed ki a hatóság és a szolgáltatók által közölt eltérési jelzésekre.

Specialitások

1. Jogkövetkezmények (megbízhatósági index, eltérés jelzés, közzététel, magas kockázatú ügyfelekre irányadó ügyfél-átvilágítás)

Tekintve, hogy a NAV nem adóhatóságként jár el az adatbázisok kapcsán, a központi nyilvántartások tartalmához kapcsolódó jogkövetkezményeket is függetleníteni kellett a NAV klasszikus hatósági jogalkalmazó tevékenységétől.

Ennek során az elsődleges vezérlőelv az volt, hogy a törvény vélelmet állít fel a tényleges tulajdonosi nyilvántartásban szereplő adatok pontosságához kapcsolódóan (ez az ún. megbízhatósági index), és változás objektív módon, az adatbázist kezelő szervezettől függetlenül következik be.

Az induláskor a megbízhatósági index minden adatszolgáltató esetében 10 pont, ebben változás attól függően történik, hogy ki tett ún. eltérés jelzést, amely a TT adatok pontatlanságára enged következtetni. A hatóságok által tett jelzés 2 ponttal, a szolgáltatók által tett eltérés jelzés 1 ponttal csökkenti a megbízhatósági indexet, és meghatározott eljárást indukál.

A pontszám jelentősége abban áll, hogy meghatározott pontszám „elérése” és csökkenést eredményező ok határidőn belüli felülvizsgálatának elmaradása esetén a TT adatok bizonytalannak, illetve megbízhatatlannak minősülnek. Azoknak a szervezeteknek az adatait, akiknél ez bekövetkezik a NAV nyilvánosságra hozza.

A nyilvánosságra hozatalnál még súlyosabb következménynek tekinthető a megbízhatatlan TT adatokkal rendelkező adatszolgáltatókra nézve, hogy

a) őket a szolgáltatók kötelesek magas kockázatúnak tekinteni, és végrehajtani velük szemben a magas kockázati szintnek megfelelő ügyfél-átvilágítási intézkedéseket, továbbá, hogy

b) a szolgáltatónak meg kell tagadnia az ilyen minősítésű tényleges tulajdonosi adatokkal rendelkező adatszolgáltató által kezdeményezett, négymillió-ötszázezer forintot elérő összegű ügylet teljesítését.

A lehetőség természetesen adott mindkét minősítés esetében a korrekcióra, ugyanis a nyilvántartó szerv (vagyis a NAV) a minősítés beálltától számított 5 napon belül értesíti az index változásáról és kapcsolódó jogkövetkezményekről az adatszolgáltatót, akinek ezáltal lehetősége nyílik arra, hogy elvégezze a tényleges tulajdonosi adatok megerősítését vagy módosítását a számlavezetőjénél. Ha ez megtörténik, akkor a nyilvántartó szerv a TT index értékét 10 pontra módosítja.A TT adatok megerősítése és módosítása mellett jogorvoslati lehetőségként áll az adatszolgáltatók rendelkezésére, hogy a jogkövetkezmények beállása esetén panasszal fordulhatnak a pénzügyminiszterhez.

A panasz benyújtásának az a feltétele, hogy az adatszolgáltató eljárt a számlavezetőnél, de az nem vezetett eredményre. A miniszter a panaszt az Ákr. szerinti hatósági eljárásban bírálja el, annak lehetséges pozitív kimenetele, hogy a miniszter utasítja a nyilvántartó szervet a kérelmezett adatmódosítás elvégzésére és a TT megbízhatósági index 10 pontra történő visszaállítására, ha a panasznak helyt ad.

2. Bizalmi vagyonkezelési jogviszonyok

A törvény meghatározott szervezeti formák mellett a tényleges tulajdonosi nyilvántartással érintett jogviszonyok körébe vonja a bizalmi vagyonkezelői szerződés alapján létrejött jogviszonyokat. Míg a korábban részletezett esetekben meghatározott jogalanyok kerültek a törvény hatálya alá, addig ebben az esetben autonóm, a szerződési szabadsággal élő felek közötti jogviszony képezi az adatszolgáltatási kötelezettség alapját. Ennek egyik magyarázata vélelmezhetően az, hogy a vagyonkezelési konstrukció – annak megengedő és diszpozitív szabályozási rezsimje következtében3 – lehetőséget biztosít arra, hogy akár jelentős összegű (vagy kisebb összegű, de később annál nagyobb mértékűvé váló) vagyonelemek/vagyontömegek a szerződések következtében kikerüljenek a hatóságok és felügyeleti szervek látóköréből, és nehezen ellenőrizhetővé válik a mögöttük végbemenő vagyoneltolódás (annak minden adózási következményével együtt). Ezen típusú szerződések (nemcsak pénzmosás elleni, hanem a közteherviselési kötelezettségek révén is) kiemelt figyelmet élveznek a felügyeleti szervek körében. Nem tekinthető véletlennek tehát, hogy a Ptk.-ban meghatározott jelentős számú szerződések közül ezen szerződés típust a jogalkotó is fokozott odafigyeléssel kezeli.

Ugyanakkor a jogalkotó figyelemmel volt arra is, hogy itt elsősorban a felek szabad akaratából kötött szerződésekről beszélhetünk, és amelyek ennek folytán a magánautonómia egy olyan szeletének tekinthetők, melyekbe a közhatalmi eszközökkel történő beavatkozás csak a szükséges esetekben és csak a cél elérésének megfelelő arányos mértékben történhet.

Ennek megfelelően a törvény a bizalmi vagyonkezelési jogviszonyokat a harmadik személyeknek díjfizetés ellenében biztosított lekérdezés vonatkozásában speciálisan kezeli. Egyrészt a harmadik személy díjfizetés ellenében csak a bizalmi vagyonkezelési jogviszony korábbi felsorolás (Vö. Az egyes adatbázisokban szereplő adatok köre fejezet) g) pontja szerinti adatait ismerheti meg.

Eddig ez még nem jelent eltérést a más adatszolgáltatókról biztosított megismerhető adatkörtől. Azonban erre is csak abban az esetben van lehetősége – és ez a leglényegesebb eltérés más adatszolgáltatókhoz képest –, ha a kérelmező az adat felhasználásának célját és az adat megismeréséhez fűződő vagy a pénzmosás és terrorizmus finanszírozása elleni küzdelemhez kapcsolódó jogos érdekét okirattal igazolja. E körben a törvény vélelmet állít fel arra nézve, hogy mi az, ami jogos érdeknek tekintendő. A törvény kiterjeszti továbbá a bizalmi vagyonkezelési konstrukciók esetén a megismerés lehetőségét olyan jogviszonyokra is, ahol a bizalmi vagyonkezelési jogviszony az Európai Unión kívül bejegyzett jogi személyben vagy jogi személyiség nélküli szervezetben közvetlen vagy közvetett többségi befolyásra feljogosító vagyonelemet tartalmaz. A megismeréshez mindkét esetben szükséges a pénzügyminiszter előzetes engedélye.

3. Hozzáférés a központi bankszámla- és széfnyilvántartásokhoz

A korábbiakban részletesebben bemutattam a tényleges tulajdonosi nyilvántartásban szereplő adatok megismerésének differenciált rendszerét. A központi bankszámla- és széfnyilvántartás esetében a jogalkotó kifejezetten csak a hatóság, az önkormányzati adóhatóság, a gazdasági kamarák, az ügyészség, a bíróság és a felügyeletet ellátó szerv részére biztosítja az adatbázisokba korlátozás nélkül történő betekintés lehetőségét nevesíti, de nem szól sem az adatokat szolgáltatók, és – ami első ránézésre lényegesebbnek tűnik – maguknak az érintetteknek a betekintési és megismerési jogáról.

Az Afad. tv. alapján a NAV-nak azt kell biztosítania, hogy csupán a jogszabályban nevesített alanyi kör férjen hozzá az adatokhoz, akkor is, ha nem hatósági jogkörében jár el. Ha arra nem jogosulttól érkezik megkeresés az említett nyilvántartásokban foglaltakhoz kapcsolódóan, akkor a jogszabály alapján a NAV egyfajta tájékoztatást ad arról, hogy a megkereső/adatkérő a törvény alapján nem jogosult megismerni a bankszámla- és széfnyilvántartásban tárolt adatokat, de ez nem minősül kérelem tárgyában hozott hatósági döntésnek.

A törvény meghatározza azon szervek körét, amelyek megismerhetik a bankszámla- és széfnyilvántartásban szereplő adatokat. Ha pusztán ezt nézzük, akkor ez azt is jelenti, hogy mások erre nem jogosultak. Azonban külön rendelkezés hiányában is biztosítani szükséges az érintett magánszemélyek számára azt, hogy az önmagukra vonatkozó adatokat megismerhessék.

A kapcsolódó uniós normák is tartalmaznak követelményeket a központi bankszámla- és széfnyilvántartás tekintetében, mellettük a GDPR rendelet előírásait is figyelembe kell venni, mely alapján a korlátozás nem kizárt. Az Afad. tv. nem tartalmaz olyan, a GDPR által megengedett korlátozást, mely kizárná a központi bankszámla- és széfnyilvántartásban szereplő természetes személyek, mint érintettek jogát arra, hogy hozzáférhessenek az érintett nyilvántartásokban szereplő személyes adataikhoz.

Ez azt jelenti, hogy a NAV-nak hozzáférést kell biztosítania ahhoz, hogy a természetes személyre vonatkozóan milyen személyes adatok szerepelnek az érintett nyilvántartásokban és ahhoz is, hogy azt mely szerv részére továbbította a hatósági lekérdezések alapján. A hozzáférés 2022. február 1-jétől lehetséges.

Összegzés

Ahogyan azt a cikk elején is jeleztem, a központi adatbázisok felállítása és működtetése több szempontból is újdonságot jelent a NAV mindennapi feladatellátásában is. Ezzel együtt meggyőződésem, hogy az új nyilvántartások be fogják váltani a hozzájuk fűzött reményeket, és alkalmasak lesznek azokra a célokra, melyek érdekében kifejezetten létrehozták őket, és minden lehetőség adott arra, hogy segítségül szolgáljanak egy reális kép kialakításához az adatszolgáltatók, valamint a bankszámla- és széfszolgáltatási szerződések „mögötti” magánszemélyekről. Természetesen az adatbázisok sikeressége elsősorban azon mérhető majd le, hogy mennyire lesz képes kiszolgálni a korábban részletezett adatszolgáltatási és megismerési igényeket, ezzel szükségszerűen várni kell majd addig, amíg a törvény vonatkozó rendelkezései hatályba lépnek. A jelenlegi szabályrendszer mindazonáltal alkalmas arra, hogy megfelelő keretként szolgáljon a központi adatbázisok felépítéséhez.

1) Két példa lelhető fel a törvényben az általános közigazgatási rendtartásról szóló törvény alkalmazási lehetőségére, nevezetesen a törvény 9. §-ában, amely tételesen rögzíti, hogy a pénz-, tőke- és biztosítási piac szabályozásáért felelős miniszter (jelen jogszabályi környezetben a pénzügyminiszter) az előzetes engedélyezés iránti kérelem elbírálása során az Ákr. rendelkezései szerint jár el, illetve, ha a jogkövetkezmények miatt az érintett adatszolgáltató panasszal élhet a miniszter felé.

2) Pmt. 3. 38. pont dd) valamint ee) alpontjai és f) pontja alapján.

3) A Polgári Törvénykönyvről szóló 2013. évi V. törvény 6. könyv XLIII. fejezete, valamint a bizalmi vagyonkezelőkről és tevékenységük szabályairól szóló 2014. évi XV. törvény

Kapcsolódó cikkek

A NAV online szaklapja