Adó-visszatérítés elszámolása a bevallásban

A gyermeket nevelő magánszemélyek adó-visszatérítésének folyamata újabb mérföldkőhöz érkezett. 2021. december 31-ig sokan küldték be a NAV-hoz a VISSZADO nyomtatványt hiányzó adataik pótlása érdekében, hogy minél előbb megkapják az adó-visszatérítésüket. Azok a magánszemélyek, akiknek kétséget kizáróan fennáll a jogosultsága az adó-visszatérítésre a NAV rendelkezésére álló adatok alapján, és a kiutaláshoz szükséges adataik is ismertek, 2022. február 15-ig előlegként kapták meg a visszajáró összeget. Az előlegben részesült jogosultaknak a személyijövedelemadó-bevallásban el kell számolni a kiutalt összeggel, azok pedig, akik előleget nem kaptak, de jogosultak az adó-visszatérítésre, a bevallásban tudják azt érvényesíteni.A személyijövedelemadó-bevallás benyújtható önállóan a 21SZJA nyomtatvány kitöltésével, illetve a NAV által elkészített adóbevallási tervezet áttekintését követően – ha szükséges –, annak kiegészítésével, módosításával. Az adó-visszatérítés kapcsán fontos kiemelni, hogy a jogosultaknak célszerű a bevallási tervezetet ellenőrizni, s az év közben már igénybe vett adóalap-kedvezmények felosztását szükség esetén módosítani annak érdekében, hogy az adó-visszatérítést a nekik visszajáró helyes összegben kaphassák meg. A következőkben – a teljesség igénye nélkül – az egyszerűbb és bonyolultabb eseteket is áttekintve, gyakorlati példákon keresztül ismerkedhetünk meg a családi kedvezmény és az adó-visszatérítés bevallásának módjával.Jelen cikk nem taglalja a családi kedvezmény és az adó-visszatérítés szabályait, tekintettel arra, hogy az Adóvilág 2021/11. és 12. számában megjelent írások már részletesen bemutatták az adó-visszatérítés adójogi és eljárási szabályait, a 2022/1. szám pedig részletesen ismertette a családi kedvezmény érvényesítésének lehetőségeit.A példákban minden esetben feltételezzük a magánszemélyek jogosultságát.

Ismerkedés a bevallás új részeivel

A 2021. évről szóló személyijövedelemadó-bevallás felépítése az adó-visszatérítés miatt két lényeges ponton módosult. A legfontosabb, hogy a bevallás kiegészült egy 21SZJA-D lappal, melynek 97–105. sorai szolgálnak az adó-visszatérítés levezetésére és az előlegként kiutalt összeggel való elszámolásra, nemcsak a személyi jövedelemadó (97. sor), hanem az egyszerűsített közteherviselési hozzájárulás (a továbbiakban: ekho) (98. sor) és a kisadózó vállalkozások tételes adója (a továbbiakban: kata) (99. sor) tekintetében is. Fontos tudni, hogy a NAV minden olyan kisadózóként bejelentett magánszemélynek elkészíti az adóbevallási tervezetét a 2021. évre, akinek előlegként kiutalta az adó-visszatérítést, így ezek a magánszemélyek is a 21SZJA bevallásban tudnak elszámolni az adó-visszatérítéssel.A 100. sor tartalmazza, hogy a magánszemélynek a bevallásban szerepeltetett adatok alapján milyen összegű adó-visszatérítés jár. A 101. sorban kerül feltüntetésre a februárban kiutalt kedvezményelőleg összege.A 102–103. sorok a kedvezményelőleg és a tényleges adó-visszatérítés különbözetét tartalmazzák.A 104. sorban pedig az összevont adóalapot terhelő, kedvezményekkel és adó-visszatérítéssel csökkentett adó összege szerepel.A 105. sorban kell feltüntetni a magánszemélyt kisadózóként bejelentő kisadózó vállalkozás adatait, a vállalkozás adószámát, nevét, elnevezését.A másik változás a 21SZJA-01 lapot érinti. Itt kell a magánszemélynek nyilatkoznia a négy vagy több gyermeket nevelő anyák kedvezményéről, a családi kedvezményről és az adó-visszatérítésről, valamint az ezen kedvezményekre jogosító gyermekek adatairól és a jogosultság jogcíméről.A gyermekek adatainak feltüntetésére szolgáló mezőkbe, a „kedvezmény típusa” kódkockába 6 különböző kód írható be, melyek a következők.

1: „Családi kedvezményt és adó-visszatérítést kívánok érvényesíteni”Ezt akkor kell kitölteni, ha a magánszemély családi kedvezményre és adó-visszatérítésre jogosult, de négy vagy több gyermeket nevelő anyák kedvezményére nem.

2: „Négy vagy több gyermeket nevelő anyák kedvezményét kívánom érvényesíteni”Ha a négy vagy több gyermeket nevelő anyák kedvezményére (a továbbiakban: nétak) jogosult anya már nem jogosult családi kedvezményre, akkor nem jogosult az adó-visszatérítésre sem, ezért a „2” kódot kell feltüntetnie.

3: „Együttesen kívánom érvényesíteni a négy vagy több gyermeket nevelő anyák kedvezményét, a családi kedvezményt és az adó-visszatérítést”Abban az esetben, ha a nétakos anya családi kedvezményre is jogosult, akkor az adó-visszatérítésre is, ezért neki a „3” kódot kell feltüntetnie.

4: „Csak a gyermeket nevelő magánszemélyek adó-visszatérítését kívánom érvényesíteni”Az a kisadózóként bejelentett magánszemély, akinek nincs személyijövedelemadó-köteles, összevont adóalapba tartozó jövedelme, a családi kedvezményt nem veheti igénybe. Azonban, ha a családi kedvezményre gyermek után egyébként jogosult lenne, akkor jogosult az adó-visszatérítésre, és ezért a „4”-et kell jelölnie.

5: „Négy vagy több gyermeket nevelő anyák kedvezményét és adó-visszatérítést kívánok érvényesíteni”Amennyiben a nétakos édesanya jogosult a családi kedvezményre, de azt nem ő kívánja a bevallásában érvényesíteni, akkor a bevallásban a nétakot és az adó-visszatérítést veszi figyelembe.

6: „Csak családi kedvezményt kívánok érvényesíteni”Végezetül, ha a magánszemély családi kedvezmény tekintetében nem minősül jogosultnak, de a kedvezményt a jogosult vele megosztja, akkor a bevallásban családi kedvezményt érvényesíthet, de adó-visszatérítést nem vehet igénybe. Ebben az esetben a „6” kódot kell feltüntetnie. Ilyen lehet például az az élettárs, aki a párja vér szerinti gyermekét neveli a társával közös háztartásban, de a felek élettársi kapcsolata nem szerepel a közjegyző által vezetett Élettársi Kapcsolatok Nyilvántartásában, illetve a kapcsolat fennállásának tényét nem tudják legalább egy éve kiállított közokirattal igazolni.Ezután nézzük meg gyakorlati példákon keresztül is, hogy milyen teendői vannak a magánszemélynek a családi kedvezménnyel és az adó-visszatérítéssel kapcsolatban!

1. példa

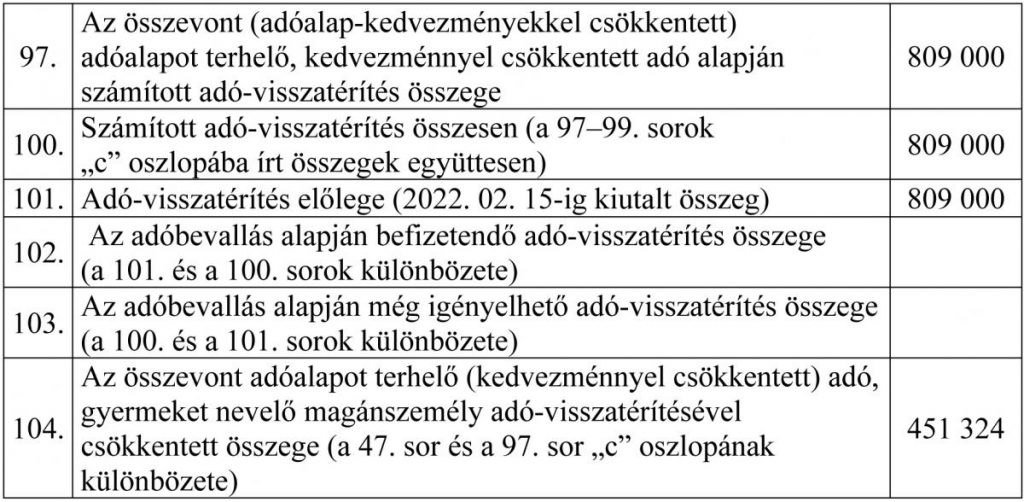

a) Gabi egyedül él lányával, Szandrával, aki után családi pótlékra jogosult. A családi kedvezmény érvényesítéséről adóelőleg-nyilatkozatot adott a munkáltatójának, így azt Gabi év közben igénybe vette. Februárban 809 000 forintot kapott az adó-visszatérítés előlegeként. Mivel a munkabérén kívül 2021-ben más jövedelme nem volt, ezért elég, ha az adóbevallási tervezetét a biztonság kedvéért megtekinti és vagy elfogadja, vagy megvárja, hogy az május 20-ával a bevallásává váljon. Ezen felül célszerű az 1+1%-os nyilatkozatot is megtennie!

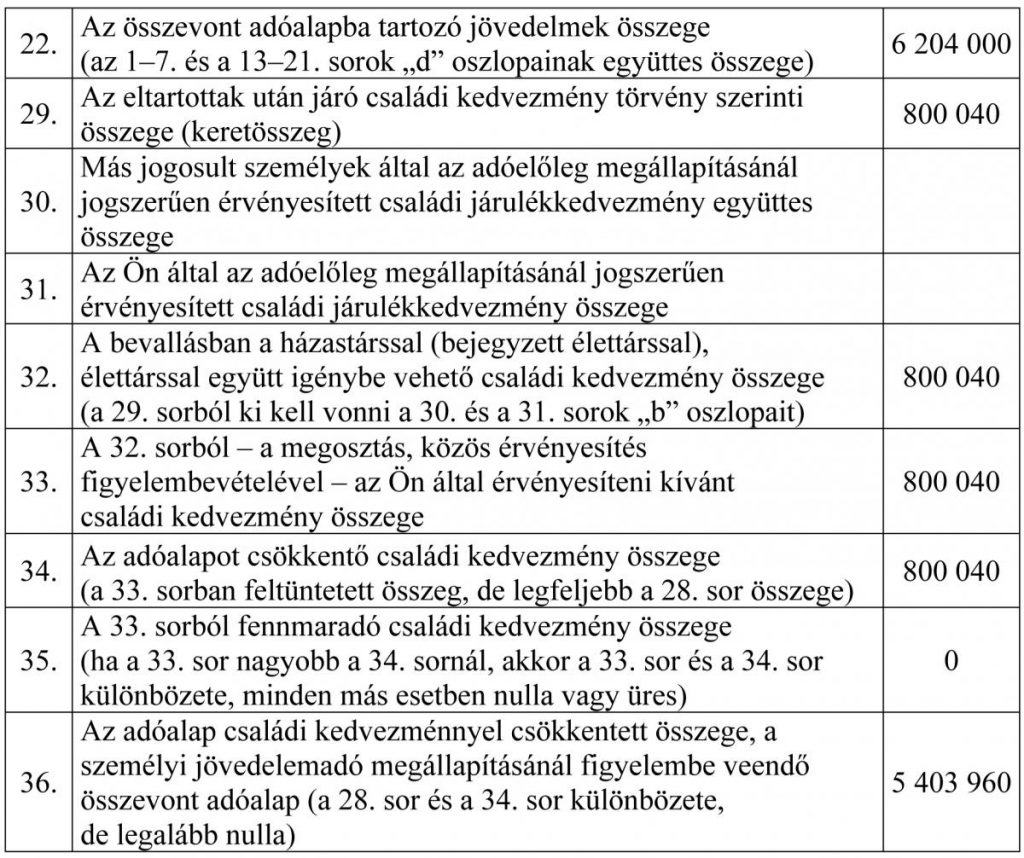

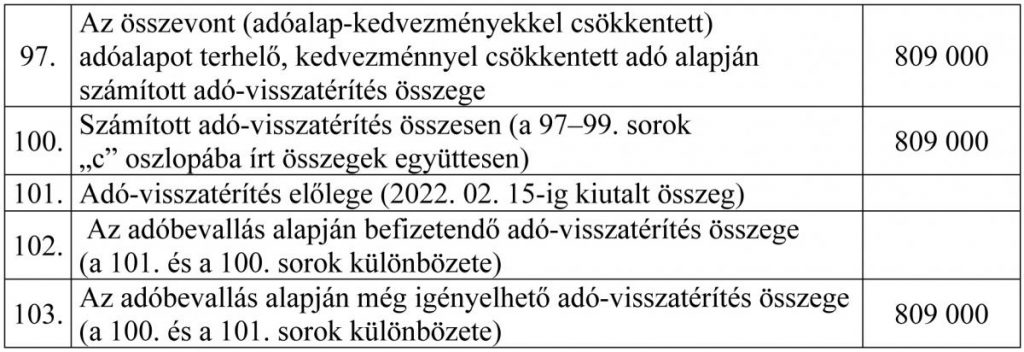

b) Nézzük meg, mi a teendő, ha Gabi év közben nem kérte a családi kedvezmény érvényesítését a munkáltatójától, februárban pedig megkapta a 809 000 forint kedvezményelőleget!Ebben az esetben a családi kedvezményt Gabi a bevallásában érvényesítheti.

Éves családi kedvezmény kerete (havi 66 670 Ft × 12): 800 040

Éves munkabér: 6 000

Levont adóelőleg: 930 600

Mivel Gabi családi pótlékra való jogosultságáról a családi pótlékot folyósító szervtől érkezett adat a NAV-hoz, az év közben megszerzett bérjövedelméről pedig a munkáltató 2108-as bevallásai tartalmaznak adatot, ezért februárban megkapta a kedvezményelőleget. Ennek összegét a tervezet 101. sora tartalmazza.Gabinak Szandra adatairól nyilatkoznia kell a 107. sorban, a „kedvezmény típusa” kódkockába „1”-et kell írni, a kedvezményezett státuszaként pedig minden hónapra „1”-et (kedvezményezett eltartott).A családi kedvezménnyel kapcsolatban Gabinak az alábbiak szerint kell kitöltenie a bevallást:

Az adó-visszatérítéssel kapcsolatos sorokat a következők szerint kell kitölteni:

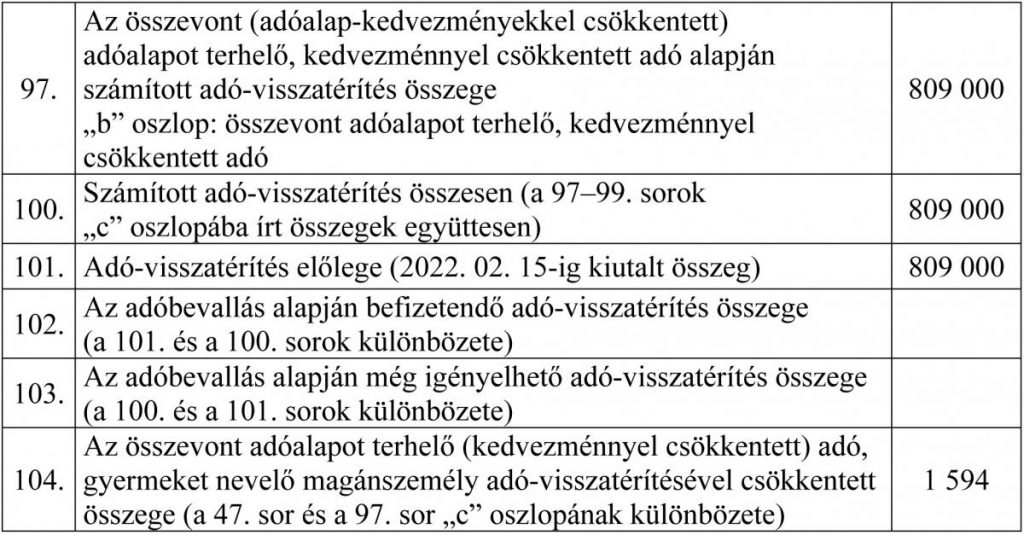

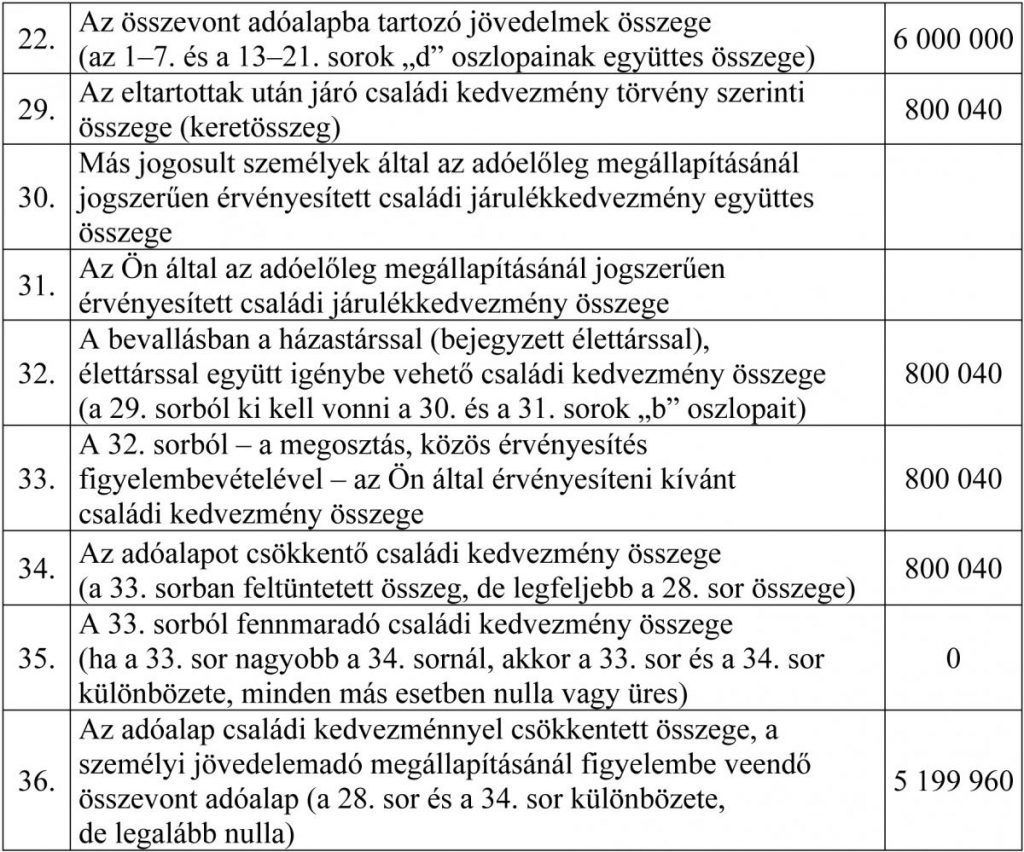

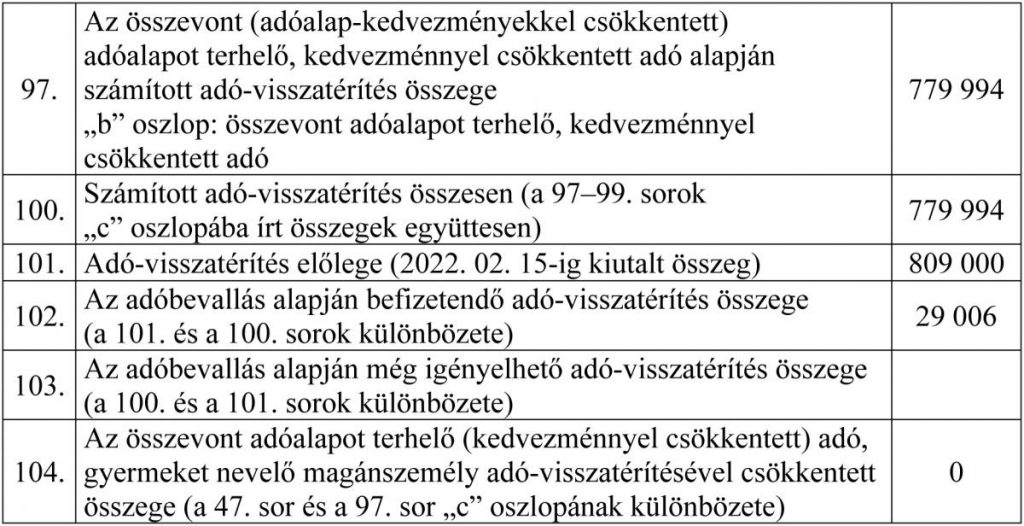

Mivel Gabitól a munkáltató 930 600 forint adóelőleget vont le, ezért van elegendő adója, hogy a februárban kiutalt adó-visszatérítési előlegen felül a családi kedvezményt is igénybe vegye. A bevallás benyújtásakor a családi kedvezmény érvényesítésével visszaigényelhető összeg 120 006 forint, amit a 80. sor tartalmaz.c) Mi a teendő, ha Gabi év közben nem vett igénybe családi kedvezményt, de a bérjövedelme 2021-ben 6 millió forint volt? Ebben az esetben a munkáltató 900 000 forint adóelőleget vont le. A 809 000 forint kedvezményelőleget Gabi februárban megkapta.A gyermek adatait ugyanúgy kell feltüntetni, mint a b) pont szerinti esetben, de a családi kedvezmény sorait a következőképpen kell kitölteni:

Ebben az esetben az adó-visszatérítés összege a levont adóelőleg és a családi kedvezmény érvényesítése miatt kevesebb lesz, mint a februárban kiutalt kedvezményelőleg.

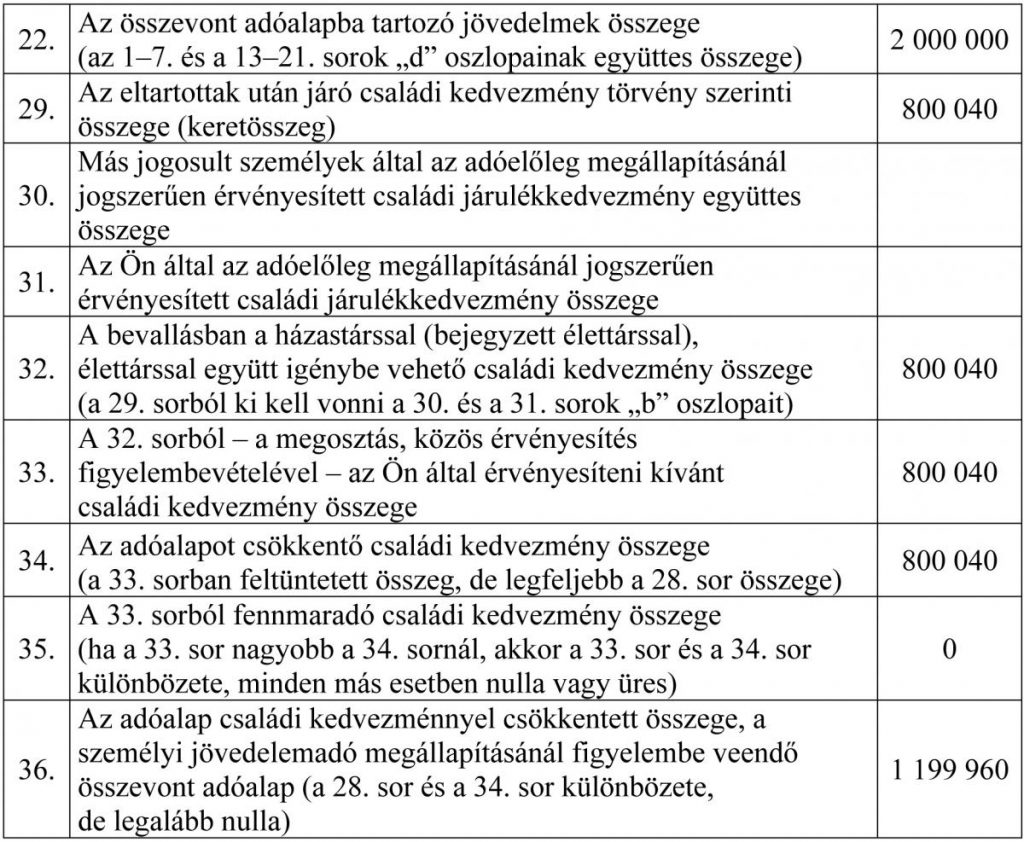

Gabi családi kedvezménnyel csökkentett, összevont adóalapját terhelő megállapított adója 779 994 forint, ami (900 000 – 779 994 =) 120 006 forinttal kevesebb, mint a munkáltató által levont adóelőleg összege, ami Gabinak visszajár.Az összevont (adóalap-kedvezményekkel csökkentett) adóalapot terhelő, kedvezménnyel csökkentett adó alapján számított adó-visszatérítés összege: 779 994 forint. Ugyanakkor adó-visszatérítési előlegként 809 000 forintot kapott Gabi, ami 29 006 forinttal több, mint a megállapított adó-visszatérítés.A Gabi által igénybe vehető kedvezmények összege (120 006 + 779 994 =) 900 000 forint.Ebből februárban megkapott 809 000 forintot. A különbözet, (900 000 – 809 000 =) 91 000 forint a bevallás benyújtásakor igényelhető vissza.d) Végezetül nézzük meg, hogyan tudja Gabi érvényesíteni a családi kedvezményt és az adó-visszatérítést, ha év közben nem vett igénybe családi kedvezményt, a bérjövedelme 2021-ben 5 millió forint, és Szandrát élettársával, Zsolttal neveli, aki nem jogosult a családi kedvezményre!Gabi februárban – a munkáltató által év közben levont adóelőleggel megegyező összegben – 750 000 forint kedvezményelőleget kapott adó-visszatérítésként. Úgy döntöttek, hogy a családi kedvezmény összegét az szja-bevallásban megosztással érvényesítik úgy, hogy azt teljes mértékben Zsolt veszi igénybe.Zsolt átalányadózó egyéni vállalkozóként taxis személyszállítást végez. A 2021. évi átalányban megállapított jövedelme 2 millió forint, az általa befizetett adóelőleg 300 000 forint.Mind a kettőjüknek ki kell a tölteni a 107. sorban a nyilatkozatot a gyermek adatairól. A kedvezmény típusának kódjaként Gabinak „1”-et (családi kedvezményt és adó-visszatérítést érvényesít), Zsoltnak „6”-ot (csak családi kedvezményt érvényesít) kell megjelölnie.A családi kedvezmény megosztása miatt a 21SZJA-02-es lapon a 112. sorban fel kell tüntetni a megosztás tényét, egymás adóazonosító jelét, nevét és a megosztással érintett hónapokat.Ezen felül Zsoltnak ki kell töltenie egyéni vállalkozói tevékenységére tekintettel a bevallást (21SZJA-13-as lapok). Az átalányban megállapított jövedelmét az összevont adóalap részeként önálló tevékenységből származó jövedelemként kell szerepeltetnie a bevallás 21SZJA-A lap 15. sorában a 21SZJA-13-06-os lap 116. sorával egyezően, azaz ez alapján igénybe veheti a családi kedvezményt a következők szerint:

A családi kedvezmény érvényesítése miatt az összevont adóalapot terhelő adó összege (1 199 960 × 0,15 =) 179 994 forintra csökkent, ami a befizetett adóelőlegnél (300 000 – 179 994 =) 120 006 forinttal kevesebb. Ezt az összeget a bevallás 80. sora tartalmazza:

Egy házaspár, Gergő és Bogi együtt nevelik három kiskorú gyermeküket. A családi pótlékot Bogi kapja, és a családi kedvezményt is ő vette igénybe 2021-ben év közben a munkabéréből. A gyerekek után járó családi kedvezmény éves keretösszege (220 000 × 3 × 12 =) 7 920 000 forint.

Gergő adatai

Éves bérjövedelem: ………………12 000 000

Levont adóelőleg: …………………. 1 800 000

Bogi adatai

Éves bérjövedelem: ………………..3 600 000

Levont adóelőleg: ……………………………….0

Érvényesített járulékkedvezmény: 648 000

Adóalapra átszámítva

(648 000 × 6,67 =): ……………..4 322 160

Bérbeadásból származó

jövedelem: …………………………1 800 000

I–IV. negyedévre

befizetett adóelőleg: …………………270 000

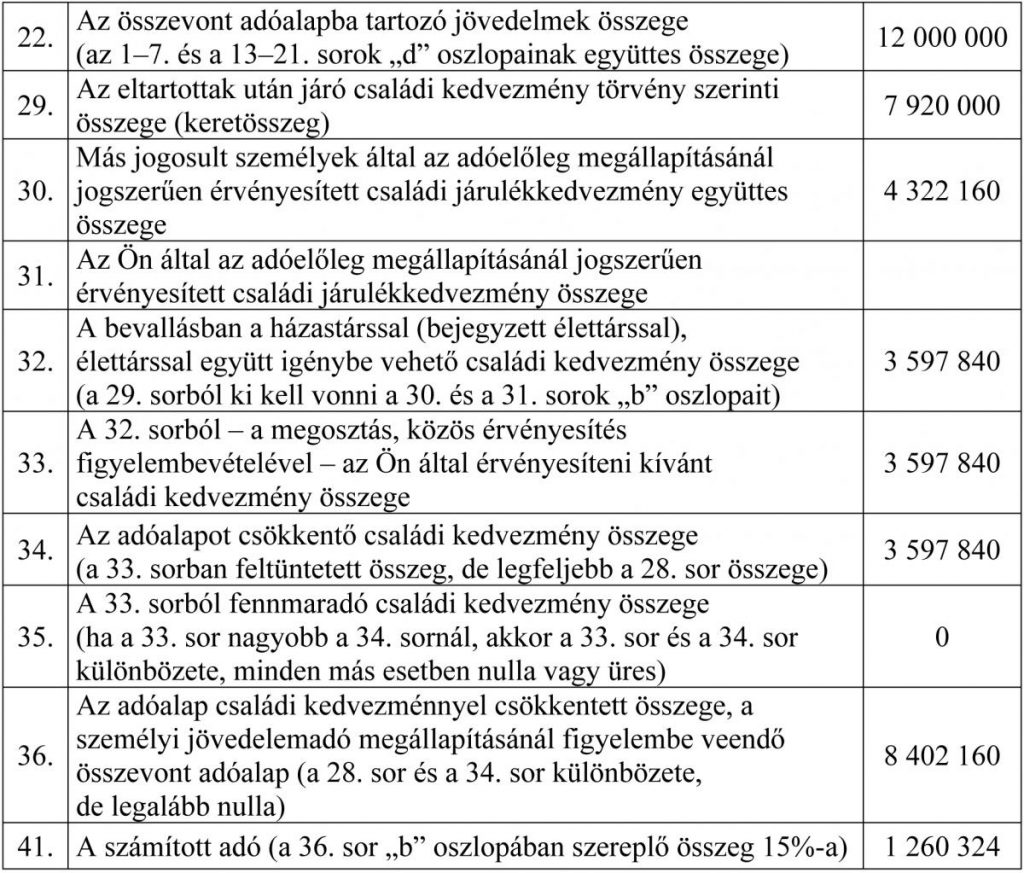

Gergő tavaly decemberben benyújtotta a NAV-hoz a VISSZADO nyilatkozatot, melyen feltüntette a gyerekek adatait, a jogosultság jogcímét és felesége adatait, valamint a bankszámlaszámát. Februárban Gergő 809 000 forint kedvezményelőleget kapott, Bogi viszont – levont adóelőleg hiányában – semmit.A bevallás benyújtásakor úgy döntenek, hogy a közös érvényesítéssel igénybe vehető családi kedvezményt Gergő veszi igénybe.A bevallás kitöltése a következők szerint alakul: mindkettőjüknek nyilatkozni kell a három gyermekükről, valamint a közös érvényesítésről, ezért ki kell tölteniük a 21SZJA-01-es lapon az érvényesíteni kívánt kedvezmény típusát, a gyermekek adatait, a jogosultság jogcímét, valamint a 21SZJA-02-es lap (A) blokkjában a közös érvényesítésre vonatkozó rovatokat.Gergő a családi kedvezményt a következők szerint vezeti le:

A családi kedvezmény érvényesítése miatt Gergő adója (3 597 840 × 0,15 =) 539 676 forinttal csökkent.A számított adó összegét csökkenti az adó-visszatérítés maximális összege, azaz 809 000 forint, a következők szerint:

A munkáltató 1 800 000 forint adóelőleget vont le Gergő munkabéréből.A Gergő által igénybe vehető kedvezmények összege:

Családi kedvezmény

(adóban meghatározva): …………539 676

Adó-visszatérítés: …………………….809 000

Összesen: ……………………………..1 348 676

Ez az összeg jár vissza a munkáltató által levont adóelőlegből. A visszajáró összegből 809 000 forintot Gergő februárban visszakapott, a fennmaradó összeget (539 676 forintot) a bevallás benyújtásával igényelheti vissza. Ezt az összeget a bevallás 80. sora tartalmazza:

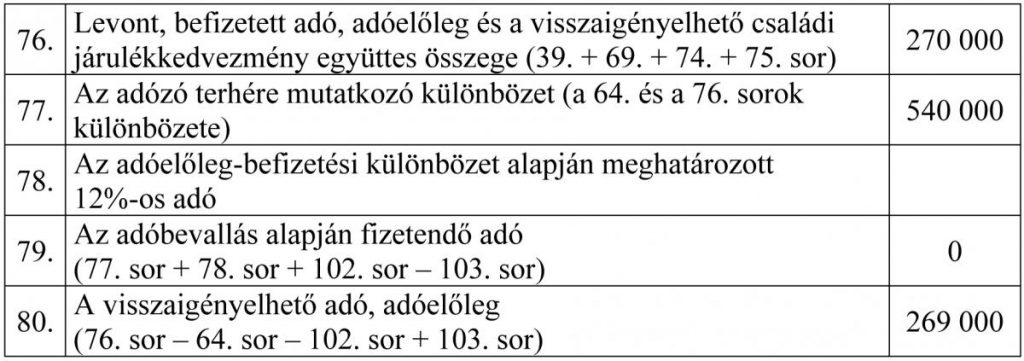

Boginak a bevallásában fel kell tüntetnie a munkabérén kívül a bérbeadásból származó jövedelmét a 7. és a 8. sorban, valamint az általa negyedévente megfizetett adóelőleget a 70–74. sorokban. Bogi és a férje úgy döntöttek, hogy a családi kedvezményt közösen érvényesítik úgy, hogy annak teljes összegét a férj veszi igénybe, ezért Boginak a bérét és a bérbeadásból származó jövedelmét terhelő adó összege [(3 600 000 + 1 800 000) × 0,15 =] 810 000 forint.

Mivel van elég adója, ezért Boginak is jár az adó-visszatérítés, az alábbiak szerint:

Az adó-visszatérítés összege visszajárna Boginak, de mivel az év közben érvényesített családi kedvezmény miatt a munkáltató nem vont adóelőleget, ezért csak a befizetett adóelőlegből lehet visszaigényelni:

Ez azt jelenti, hogy a befizetett adóból összesen 269 000 forint igényelhető vissza, és nincs visszafizetési kötelezettség az év közben igénybe vett, de a bevallásban nem érvényesített családi kedvezmény miatt.A család összesen 1 617 676 forintot kap vissza:

• Gergő februárban adó-visszatérítési előlegként 809 000, a bevallásban 539 676 forintot,

• Bogi a bevallásban 269 000 forintot.

3. példa

Viktor és Kriszti élettársak, akik közösen nevelik két kiskorú gyermeküket. 2021 júniusában összeházasodtak, így júliustól jogosultak voltak az első házasok kedvezményére is. A családi pótlékot Krisztinek folyósítják. Az adóalap-kedvezményeket év közben nem érvényesítették.Viktor a saját betéti társaságának beltagja. A társaságban végzett személyesen közreműködéséért díjazást kapott 2021-ben.

Nem önálló tevékenységből

származó jövedelme: …………………4 800 000

Levont adóelőleg: …………………………..720 000

Levont 18,5%-os

társadalombiztosítási járulék: ………..888 000

Osztalékból származó jövedelem: ..10 000 000

Osztalékból levont adó: ………………..1 500 000

Kriszti 2021-es adatai

Munkaviszonyból

származó jövedelem: …………………2 008 800

Levont adóelőleg: …………………………..301 320

Levont 18,5%-os

társadalombiztosítási járulék: ………..371 628

Ekhós bevétel: …………………………….5 000 000

Kifizető által levont 15%-os ekho: ……750 000

Az ekho szja-tartalma (9,5%): ………….475 000

A szülők részére februárban kiutalt kedvezményelőleg:

Viktor ……………………………………………720 000

Kriszti (301 320 + 475 000 =) ………….776 320

Viktor adó-visszatérítést csak a nem önálló tevékenységéből származó jövedelmét terhelő adóra kaphat, a külön adózó osztalékjövedelmet terhelő adóra nem.A szülők úgy döntenek, hogy az első házasok kedvezményét és a családi kedvezményt közösen érvényesítik úgy, hogy annak teljes összegét Kriszti veszi igénybe, így a bevallásában a kedvezményeket a következők szerint kell feltüntetnie.

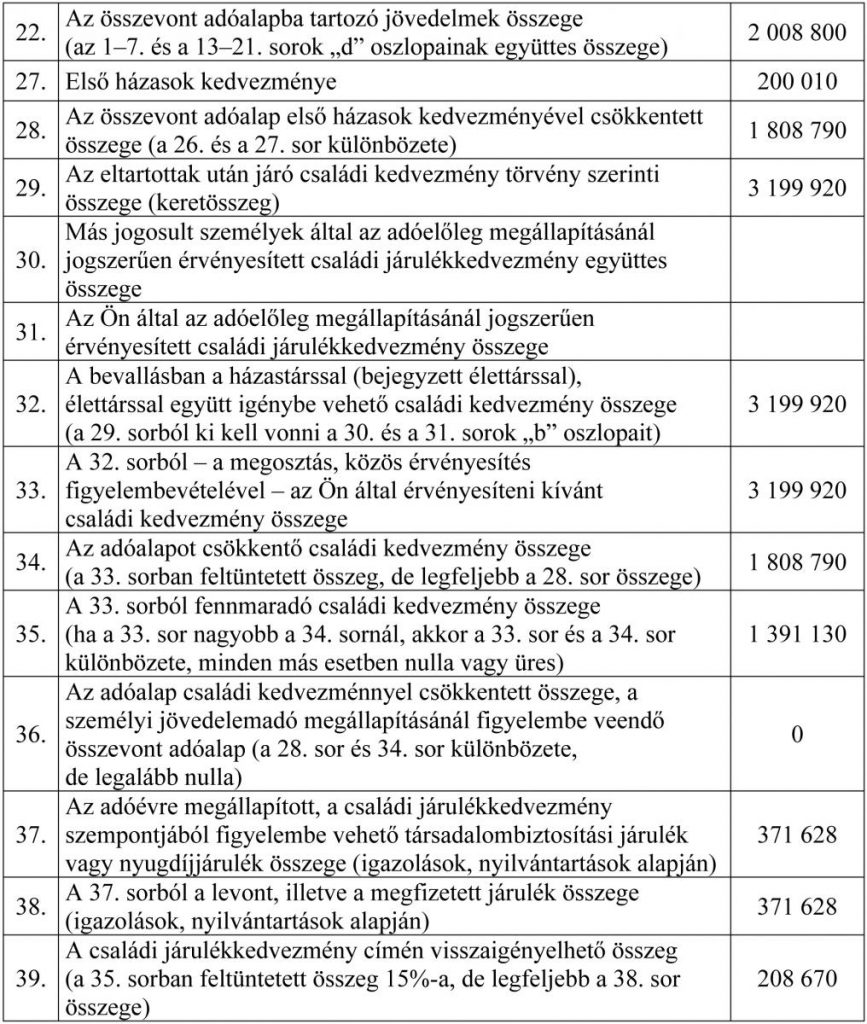

Éves családi kedvezmény összege: 133 330 × 2 × 12 = 3 199 920 forint

Érvényesíthető első házasok kedvezménye: 33 335 × 6 = 200 010 forint

Mindkettőjüknek ki kell tölteni a 21SZJA-01-es lapon az érvényesíteni kívánt kedvezmény típusát, a gyermekek adatait, a jogosultság jogcímét, valamint a 21SZJA-02-es lap (A) blokkjában a közös érvényesítésre vonatkozó rovatokat. Krisztinek nyilatkoznia kell az első házasok kedvezményéről is a 21SZJA-02-es lap (C) blokkjában, a 115. sorban. Szerepeltetnie kell itt is Viktor nevét, adóazonosító jelét és a jogosultsági hónapok kódjait, januártól júniusig „0”-t és júliustól decemberig „1”-et.Az adóalap-kedvezményeket a következők szerint kell érvényesíteni:

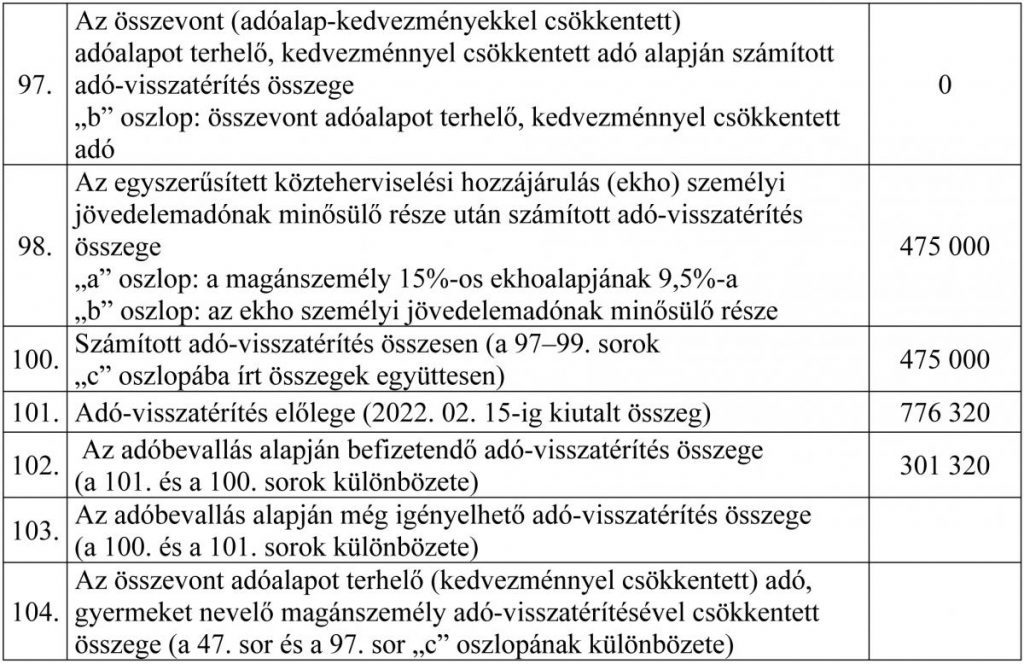

Az adó-visszatérítéssel kapcsolatban a bevallás 97–104. soraiban az alábbi adatokat kell szerepeltetni:

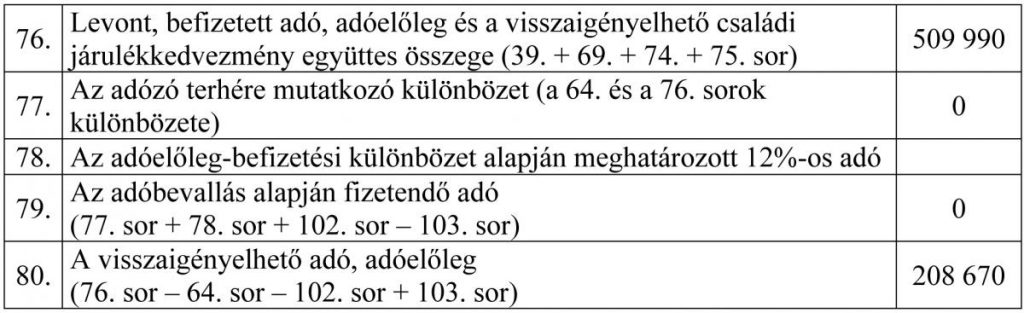

Bár a 102. sor visszafizetési kötelezettséget jelez, de ezt nem kell megfizetni, mivel az az első házasok kedvezménye és a családi kedvezmény érvényesítése miatt a 76. sor szerinti visszatérítés jár Krisztinek. Így a két sor különbözete, 208 670 forint (a családi járulékkedvezményre tekintettel) visszaigényelhető a bevallás benyújtásával.

Krisztinek a megfizetett közterhekből összesen 984 990 forint jár vissza. Ebből februárban adó-visszatérítési előlegként 776 320 forintot, a bevallás benyújtásával 208 670 forintot kap meg.

4. példa

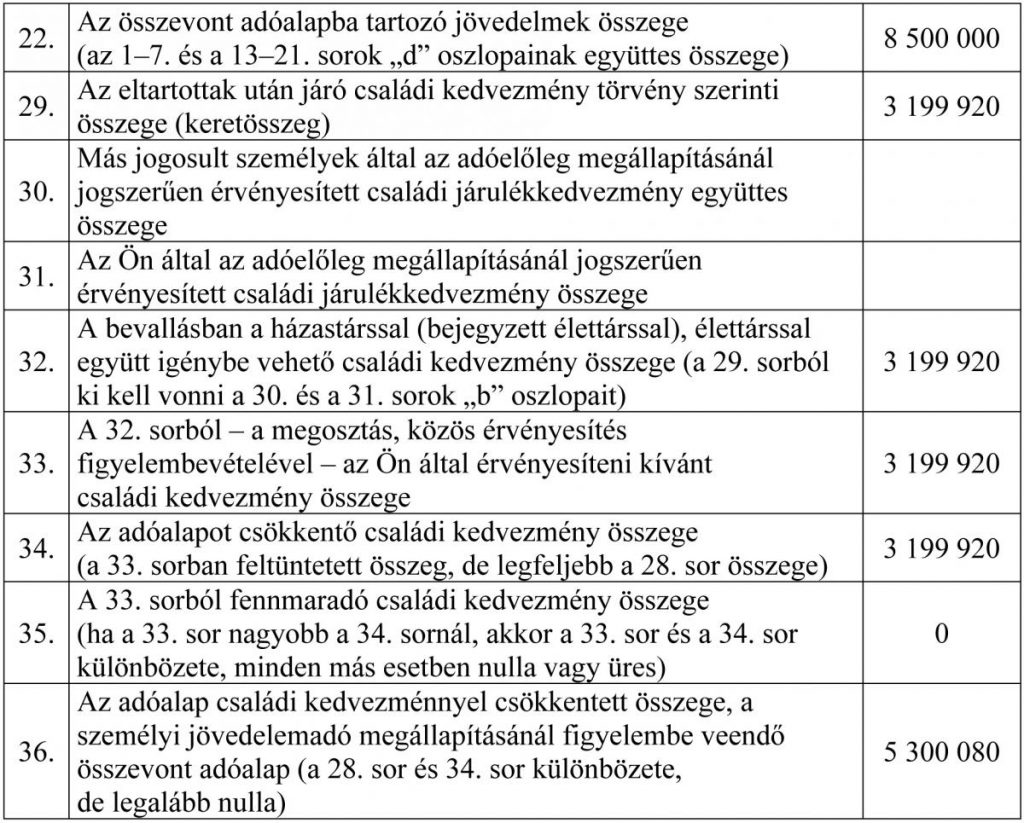

Végezetül nézzünk egy olyan esetet, amikor a szülők nem kaptak kedvezményelőleget februárban!Gabi és Tibor közösen nevelik két kiskorú gyermeküket. Családi pótlékot nem igényeltek, 2021-ben családi kedvezményt nem érvényesítettek, a VISSZADO nyilatkozatot nem nyújtották be.

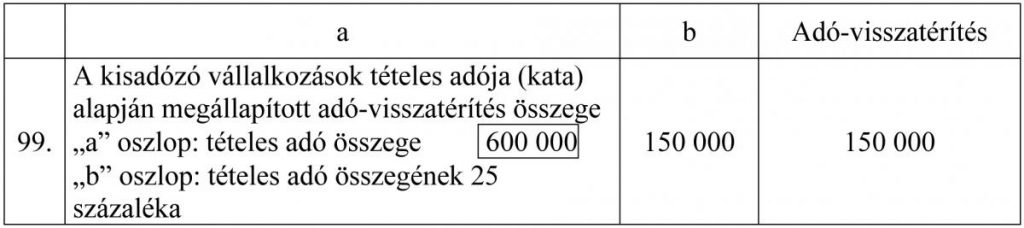

Gabi katás egyéni vállalkozó, 2021-ben minden hónapra megfizette az 50 000 forint tételes adót, azaz összesen 600 000 forintot.Tibor munkaviszonyban dolgozik, az éves jövedelme 2021-ben 8,5 millió forint volt, amelyből a munkáltató 1 275 000 forint adóelőleget vont le.

Gabi jogosult az adó-visszatérítésre, amit az szja-bevallásában tud igényelni. Nyilatkoznia kell a gyermekekről a 107–108. sorokban, a kedvezmény típusa kódkockában „4”-et kell megjelölnie, ami azt jelenti, hogy csak a gyermeket nevelő magánszemélyek adó-visszatérítését kívánja érvényesíteni.Ezen felül a 112. sorban szerepeltetnie kell Tibor adóazonosító jelét, nevét, de nem kell a sor elején jelölni a közös érvényesítést vagy a megosztást.

Gabinak az adó-visszatérítésre vonatkozóan ki kell töltenie a 99. sort:

A 2021. évi tételes adó 25%-át Gabi a bevallás benyújtásával visszaigényelheti.

Tibornak is nyilatkoznia kell 21SZJA bevallásában a két gyermekről a 107–108. sorokban, de a kedvezmény típusa kódkockában „1”-et kell szerepeltetnie, mert családi kedvezményt és adó-visszatérítést is érvényesít a bevallásában.

A családi kedvezményt a következők szerint kell érvényesíteni:

A családi kedvezmény igénybevétele miatt Tibor adója (3 199 920 × 0,15 =) 479 988 forinttal csökkent. Mivel marad még az összevont adóalapot terhelő adója, erre igénybe veheti az adó-visszatérítést.

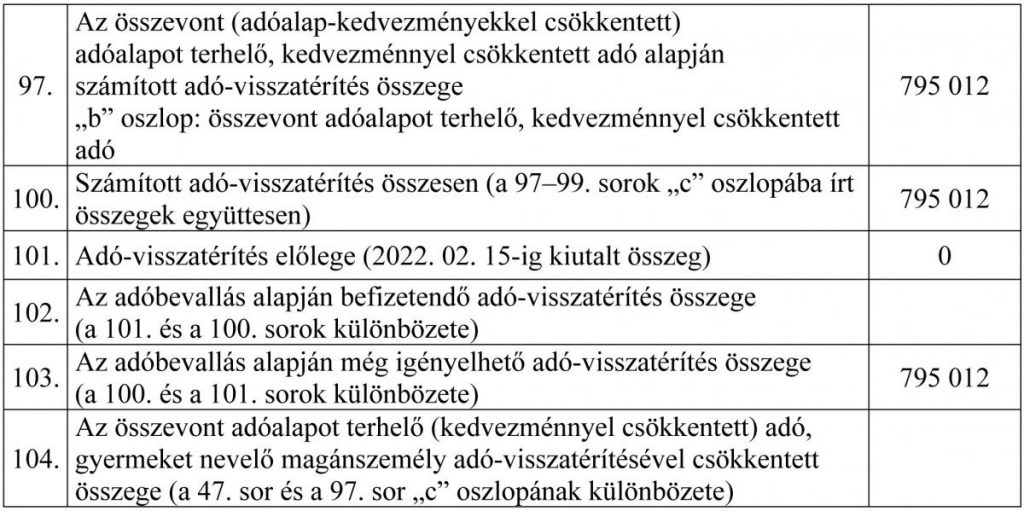

Miután a munkáltató 1 275 000 forint adóelőleget vont le Tibortól, ezért ebből 479 988 forintot a családi kedvezményre, 795 012 forintot az adó-visszatérítésre tekintettel a bevallás benyújtásával visszaigényelhet.

Kapcsolódó cikkek

A NAV online szaklapja