Az egyéni vállalkozók 2358 jelű adó- és járulékbevallásának teljesítését segítő webalkalmazás – I. rész

A vállalkozói jövedelemadózást alkalmazó egyéni vállalkozók támogatása

A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) elkötelezett az adózók támogatásában, és kiemelt célja a bevallási kötelezettség teljesítésének egyszerűbbé tétele. A kataadózás 2022. évi szabályainak átalakításával érintett egyéni vállalkozók eligazítása kapcsán középpontba került a bevallási adminisztráció újragondolása. A NAV e törekvés mentén fejlesztette ki a kataalanyiság megszűnése után átalányadózást választó egyéni vállalkozók havi adó- és járulékbevallási kötelezettségének teljesítését támogató, webalapú bevallási módot. (A webalkalmazás 2022. október 5. napjától segíti az egyéni vállalkozókat a 2258 jelű bevallásuk egyszerű teljesítésében.)

A NAV – az előzőek szerint bevezetett bevallási módszer tapasztalatai alapján – a 2023-as évtől a 2358 jelű havi adó- és járulékbevallási kötelezettség egyszerű teljesítését további adózói célcsoportok, így az átalányadózást választó egyéni vállalkozók teljes köre (nem csak a kata hatálya alól kikerülők) és a vállalkozói jövedelemadózást alkalmazó egyéni vállalkozók részére is biztosítja bizonyos feltételek fennállása esetén.

Segítség a vállalkozói jövedelemadózást alkalmazó egyéni vállalkozóknak

A nem űrlapalapú bevallási módszer lényege, hogy az adózó a vállalkozói tevékenységéhez kapcsolódó kérdések megválaszolásával és a NAV rendelkezésére álló adatainak felhasználásával, kiegészítésével pár kattintással elkészítheti és benyújthatja a járulékbevallását. E módszer előnye a hagyományos, űrlapalapú bevallások kitöltésével szemben, hogy a bevalláshoz szükséges számításokat, az egyes sorok, mezők tartalmát nem az adózónak kell számítania, beírnia, azt a NAV végzi el helyette a célzott kérdésekre adott válaszai alapján. Az egyszerű bevalláskitöltést az is segíti, hogy ahhoz a NAV felhasználja és kiajánlja az egyéni vállalkozóra vonatkozóan a saját nyilvántartásaiban szereplő adatokat.

A bevallási platform a havi adó- és járulékbevallási kötelezettség egyszerű teljesítésén túl a személyijövedelemadó-előleg negyedéves megállapítását is segíti, valamint az alkalmazásból a befizetés is könnyen teljesíthető.

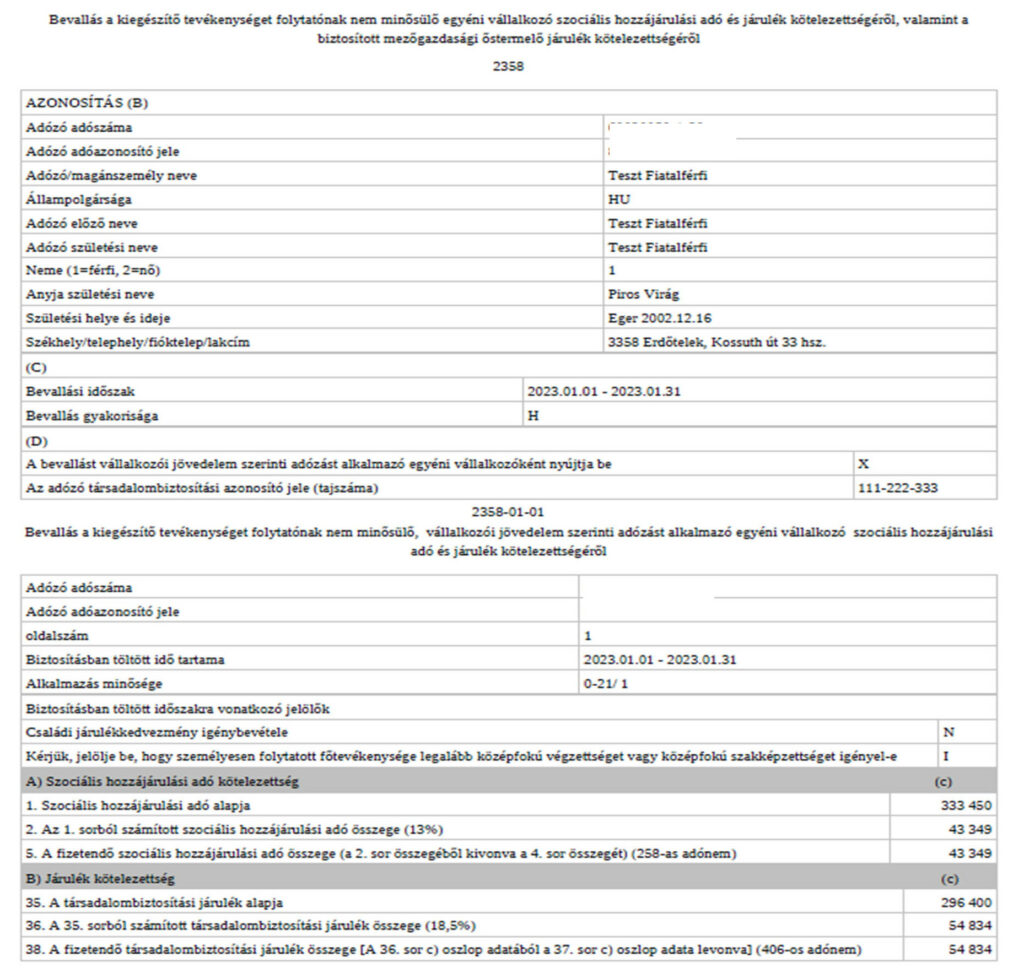

A 2358 jelű, „a kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozó szociálishozzájárulásiadó- és járulékkötelezettségéről, valamint a biztosított mezőgazdasági őstermelő járulékkötelezettségéről” elnevezésű bevallás vállalkozói jövedelemadózást alkalmazó egyéni vállalkozókra fejlesztett egyszerűsített kitöltési lehetősége a NAV honlapján az Online Nyomtatványkitöltő Alkalmazásban (a továbbiakban: ONYA) érhető el 2023. február elejétől.

Kinek ajánlott a webalkalmazás használata?

Egyszerűsített módon nyújthatja be havi adó- és járulékbevallását az a kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozó, aki

- a vállalkozói tevékenységét nem szüntette meg, és

- a hónap egy napján sem szüneteltette a vállalkozói tevékenységét, és

- munkavégzésének jellege a hónap közben nem változott (főfoglalkozású/legalább heti 36 órás foglalkoztatással járó munkaviszonyban álló/heti 36 órás foglalkoztatást el nem érő munkaviszonyban álló/nappali rendszerű oktatás keretében tanulmányokat folytató/társas vállalkozóként is biztosított egyéni vállalkozó), és

- nem nyújtott még be havi adó- és járulékbevallást ugyanerre az időszakra.

A NAV a rendelkezésére álló adatok alapján az előzőekben felsorolt feltételek vizsgálatát az ONYA-ba való belépéskor az egyéni vállalkozóra vonatkozóan elvégzi. Ha az adózó a belépési kritériumoknak megfelel, úgy KAÜ-azonosítása után számára a „Töltse ki egyszerűen járulékbevallását itt!” szöveg jelenik meg. Az egyszerűsített havi gyakoriságú bevallás kitöltését e szövegre (linkre) kattintva kezdheti meg.

Felhívjuk a figyelmet arra, hogy a link csak azoknak az egyéni vállalkozóknak jelenik meg, akik a NAV nyilvántartásában szereplő adatok szerint nem átalányadózók, tehát a vállalkozói jövedelemadózás szabályai szerint adóznak.

A webalkalmazást az adó- és járulékkötelezettség megállapítása szempontjából legáltalánosabb ismérvekkel rendelkező egyéni vállalkozók használhatják.

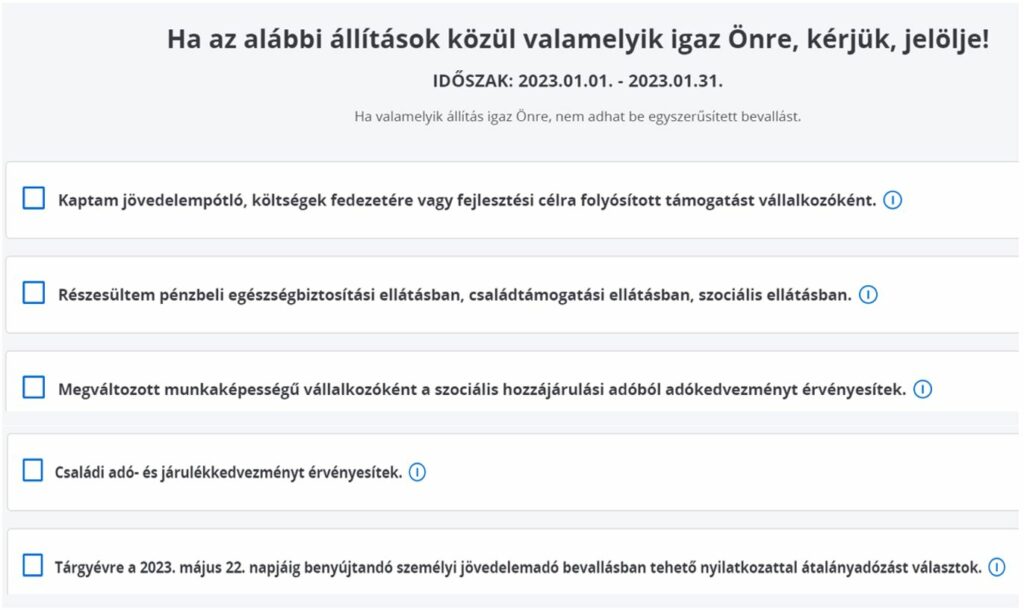

Nem tartoznak a legáltalánosabb adózói körbe azok az egyéni vállalkozók, akik a bevallási időszakban

- vállalkozási tevékenységükhöz támogatást kaptak, ideértve a költségek fedezetére vagy fejlesztési célra folyósított támogatást is, vagy

- pénzbeli egészségbiztosítási ellátásban, családtámogatási ellátásban, szociális ellátásban részesültek, vagy

- megváltozott munkaképességű vállalkozóként a szociális hozzájárulási adóból adókedvezményt érvényesítenek, vagy

- családi adó- és járulékkedvezményt vesznek igénybe.

Tekintettel arra, hogy az egyéni vállalkozó élethelyzetére, tevékenységére, egyedi döntésére vonatkozó adatok, ismérvek nem állnak a NAV rendelkezésére, ezekre vonatkozóan az adózónak a webalkalmazásban nyilatkoznia kell. Így például a családi adókedvezmény alapjának, összegének tekintetében a NAV nem rendelkezik adatokkal. Ebből következően, ha az egyéni vállalkozó döntése szerint havonta családi adó- és járulékkedvezményt kíván igénybe venni – úgy a kedvezmény levezetése annak jogszabályi környezeten alapuló összetettsége miatt – túlmutat az egyszerűsített bevallási formán.

A legáltalánosabb adózói körbe nem tartozó egyéni vállalkozóknak a teljes adattartalmú 2358 jelű bevallást kell kitölteniük, amelyhez az Online Nyomtatványkitöltő Alkalmazás nyújt segítséget (erről az adózó a felületen tájékoztatást kap).

Abban az esetben, ha az adózó a vállalkozói jövedelemadózás helyett a 2023. május 22. napjáig benyújtandó személyijövedelemadó-bevallásában nyilatkozattal az átalányadózást választja, a havi gyakoriságú egyszerűsített bevallást nem töltheti ki. (Megjegyzés: A témakör II. részében az átalányadózó egyéni vállalkozók egyszerűsített bevallási lehetőségéről adunk tájékoztatást.)

A NAV által kiajánlott adatok

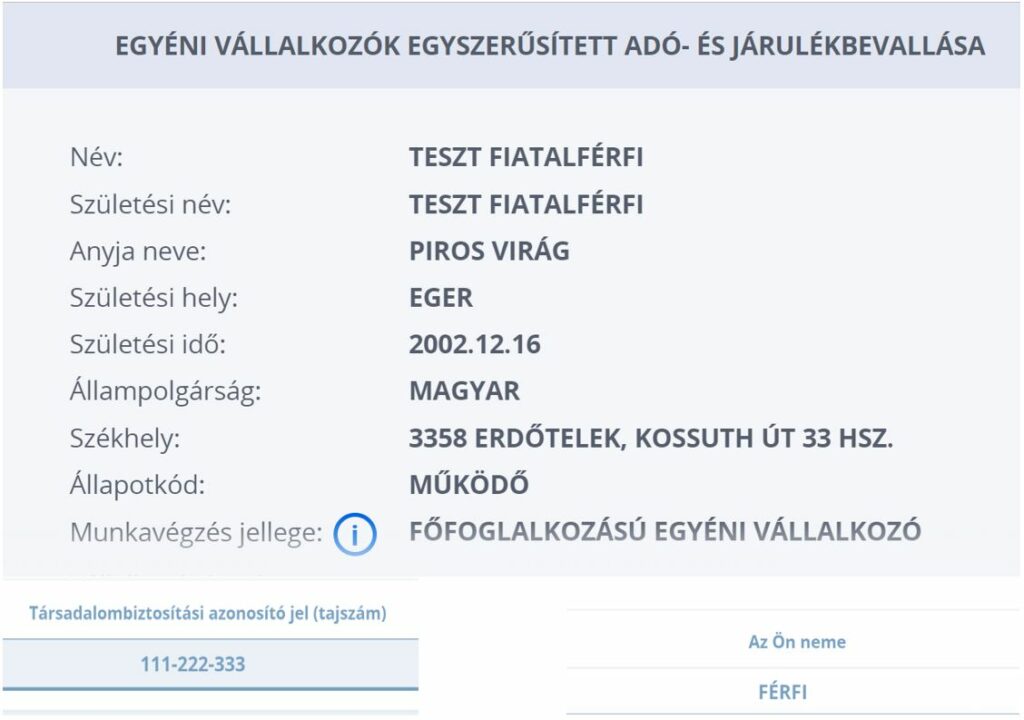

A webalkalmazásban az adózó természetes azonosító adatain és tajszámán kívül az egyéni vállalkozói tevékenység jellemzői közül a munkavégzés jellege is megjelenik, hiszen ez határozza meg az egyéni vállalkozók szociálishozzájárulásiadó- és társadalombiztosításijárulék-fizetési kötelezettségét. [A munkavégzés jellegét, illetve annak változását az adózónak kell bejelentenie a NAV-hoz az e célra rendszeresített 23T101E (Egyéni vállalkozók adat- és változásbejelentése) vagy 23T101 (Természetes személyek adószámigénylése, változásbejelentése) jelű nyomtatványon, amit legegyszerűbben szintén az ONYA felületén lehet megtenni.]

Az egyszerűsített járulékbevallásban a munkavégzés jellegéhez kapcsolódó adó- és járulékfizetési kötelezettség megállapítását, s így annak számítását is a NAV végzi el az adózó helyett.

Adózói válaszadást igénylő kérdések

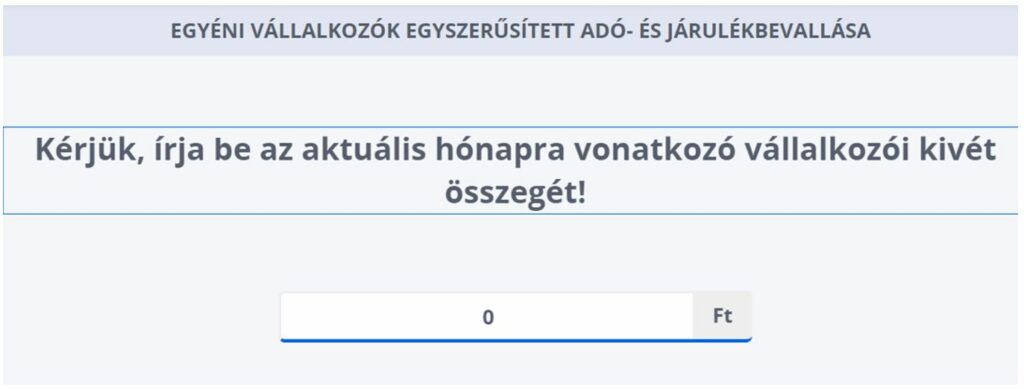

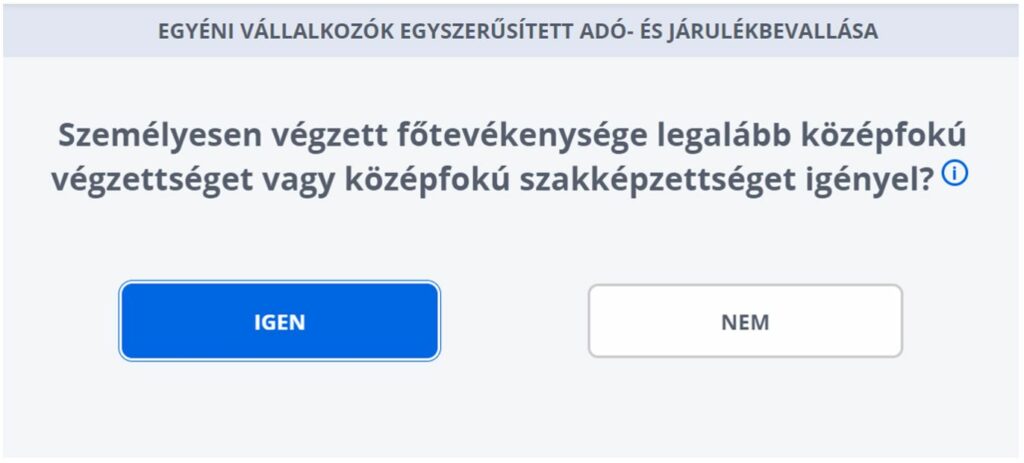

A webalkalmazásban az adózónak a NAV nyilvántartásában nem szereplő, de a havi adó- és járulékkötelezettséget meghatározó kérdésekre kell válaszolnia. Így például arra, hogy egyéni vállalkozóként az adott hónapra milyen összegű vállalkozói kivétet realizált, illetve, hogy a személyesen folytatott tevékenysége középfokú végzettséget vagy szakképzettséget igényel-e.

A webalkalmazás első használatakor adózói válaszadást igényel továbbá a „neme” rovat kitöltése. Az adatnak a 2358 jelű havi adó- és járulékbevallásban való szerepeltetését az indokolja, hogy a járulékbevallásban lévő adatok – idetartozik többek között az adózó neme is – a társadalombiztosítás pénzbeli ellátásainak megállapításához releváns adatként szolgálnak, amelyekről a NAV adatszolgáltatást teljesít az ellátást megállapító szerv(ek) részére. Ha az adózó ebben az alkalmazásban már nyújtott be bevallást, a „neme” rovatot a további bevallás(ok) kitöltésekor már nem kell újra megjelölnie, azt a NAV betölti.

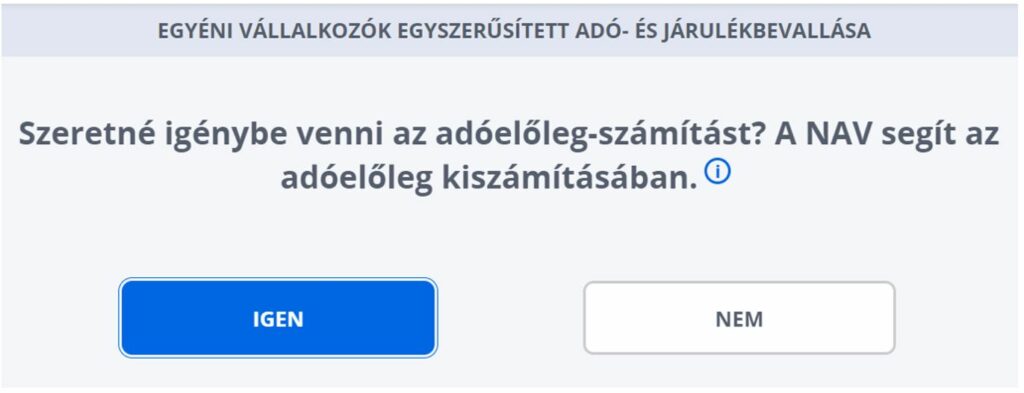

A személyijövedelemadó-előleget kiszámító segédlet

Az egyéni vállalkozóknak az adóköteles jövedelmük után negyedévente személyijövedelemadó-előleget kell fizetniük, amelyet az adóévet követő május 20-ig kell bevallaniuk a személyijövedelemadó-bevallásban. A negyedéves személyijövedelemadó-előleg számításához is segítséget nyújt az alkalmazás. A felület az adózó döntése alapján jelenik meg.

A felületen bevételi adatként megjelenik az adóelőleg-megállapítási időszakra (negyedévre) vonatkozóan a NAV-hoz beérkezett és nyilvántartott Online Számla rendszer adatainak, az online pénztárgépek és automata berendezések nyugtaadatainak nettó összesített összege. Az összeg megállapításánál a NAV a számlák teljesítési dátumát (teljesítési dátum hiánya esetén a kiállítási dátumot), nyugták esetében a nyugtakiállítás keltét, gyűjtőszámláknál a számla tételeinek teljesítési dátumát veszi alapul.Tekintettel arra, hogy az e bizonylatokon feltüntetett összegek pénzügyi teljesítésére a NAV-nak nincs rálátása, ezért a webalkalmazásban az adózónak lehetősége van a kimutatott bevételi adatok korrigálására, módosítására. Ha az adózó a NAV által biztosított segédletet igénybe veszi az szja-előleg számításához, meg kell adnia az általa megállapított költség összegét.

Továbbá, ha az adózó a személyijövedelemadó-előleg megállapításakor adóalap-kedvezményt kíván érvényesíteni, úgy a négy vagy több gyermekes anyák kedvezménye, a személyi kedvezmény, a 25 év alatti fiatalok kedvezménye, a 30 év alatti anyák kedvezménye, illetve az első házas kedvezmény számításához is segítséget kap a felületen. Az igénybe vehető adóalapkedvezmény-fajták az adózói ismérveknek (az adózó életkora, neme) megfelelően jelennek meg a felületen. Ez azt jelenti, hogy a négy vagy több gyermekes anyák kedvezménye, illetve a 30 év alatti anyák kedvezménye csak nőnemű adózóknál jelenik meg, továbbá a 25 év alatti fiatalok kedvezménye is csak az ilyen életkorú adózók számára érhető el.

Bevallástervezet

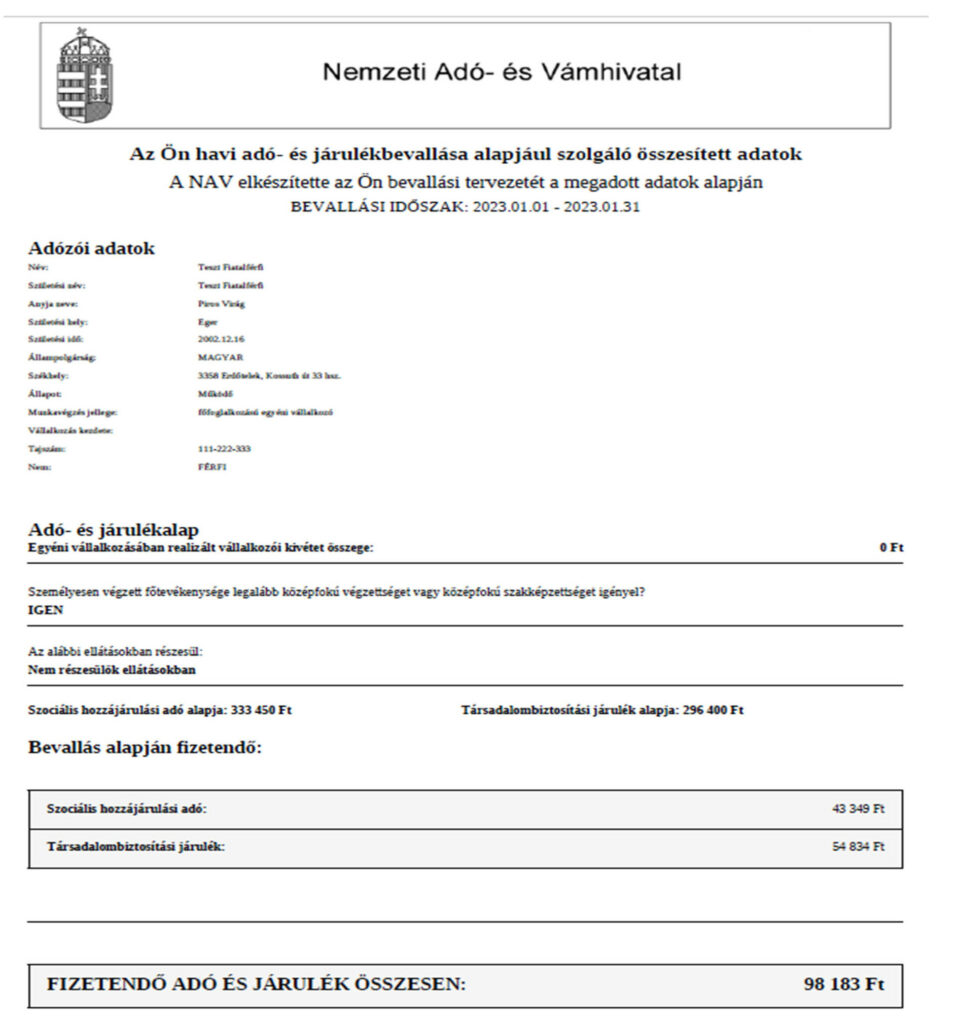

Az alkalmazás az adó- és járulékkötelezettség alapját képező adatok összesítését követően előállítja a havi járulékbevallás tervezetét, illetve a negyedév utolsó hónapjára vonatkozóan kiszámítja a fizetendő szja-előleg összegét is (ha az adózó ezt a segédletet is igénybe veszi). Az eredmény pdf-formátumban megtekinthető és le is tölthető.

A bevallási tervezet a könnyebb átláthatóság érdekében a szokásos bevallási struktúrában készül el, így azt az adózó olyan formában tekintheti át, ahogyan az az általános nyomtatványkitöltőben (ÁNYK) is megjelenik.

A bevallási tervezetben szereplő adatok áttekintése után az „Ellenőrzés és beadás” gombra kattintva megkezdődik a tartalmi összefüggések vizsgálata. Ha a válaszadás a kitöltés során hiányos volt, és abból adódóan a bevallás hibát tartalmaz, úgy arról a bevallás készítésének fázisában ismételten (először a hiba okát tartalmazó képernyőn, a kitöltés során) tájékoztatást kap az adózó. Ennek figyelembevételével dönthet a bevallás benyújtásáról vagy kiegészítéséről, javításáról.

Összegzés

Ha az egyéni vállalkozó a webalkalmazást választja havi adó- és járulékbevallási kötelezettségének teljesítésére, akkor a NAV az adózóra vonatkozóan rendelkezésére álló adatok, valamint a felületen feltett kérdésekre adott adózói válaszok alapján összeállítja a havi adó- és járulékbevallás tervezetét.

Az egyszerűsített havi bevallás benyújtására általánosan a tárgyhónapot követő hónap első napjától lesz lehetőség. Első alkalommal 2023. február elejétől a 2023. januári 2358 jelű adó- és járulékbevallás teljesíthető a webalkalmazásból. Fontos hangsúlyozni, hogy az alkalmazás a havi bevallási kötelezettség teljesítését segíti, így abban az önellenőrzés, helyesbítés lehetősége nem biztosított. A járulékbevallásban megállapított társadalombiztosítási járulék, szociális hozzájárulási adó, negyedévente az szja-előleg befizetése is azonnal teljesíthető e platformon.

Jelen cikkünk „Az egyéni vállalkozók havi adó- és járulékbevallási kötelezettségének teljesítését segítő webalkalmazás” témakör első része. A folytatásban az átalányadózó egyéni vállalkozók bevallási kötelezettségének teljesítését segítő online megoldásokat ismertetjük.

Kapcsolódó cikkek

A NAV online szaklapja