A közvetett vámjogi képviselet az áfa rendszerében, különös tekintettel a megváltozott engedményezési szabályokra – II. rész

Cikksorozatunk első részében a közvetett vámjogi képviselet általános szabályait, az AEO-engedélyre vonatkozó információkat és az ellenőrzési tapasztalatokat ismertettük. A cikksorozat második részében pedig a közvetett vámjogi képviselőre engedményezett levonási jog szigorításának egyes elemeit tekintem át, hangsúlyozotton az új jogintézményre, és az azzal kapcsolatos tudnivalókra, az úgynevezett partnerellenőrzésre.

A közvetett vámjogi képviselőre engedményezett levonási jog rendszerének szigorítása

Az engedményezés a közelmúltbéli formájában visszaélésekre adott lehetőséget, amelyek hatékony kezelése a kockázatkezelési és ellenőrzési eszközök alkalmazása mellett szükségessé tette az adólevonási jog engedményezési feltételeinek 2025. március 1-jei hatállyal történő szigorítását. A módosítás szerint az nem változik, hogy az importáló helyett a közvetett vámjogi képviselő akkor gyakorolhatja a termék importjához kapcsolódó előzetesen felszámított adó levonását, ha az importálót az adólevonási jog a keletkezésekor és azt követően egyébként korlátozás nélkül megilleti,[1] illetve e feltétel teljesüléséről az importáló nyilatkozik vámjogi képviselőjének.

Új feltétel, hogy az importálónak a levonási jog keletkezésének időpontját magában foglaló adómegállapítási időszakban havi bevallónak kell lennie. Ennek nyilvánvaló oka, hogy az adóhatóságnak minél hamarabb legyen bevallási adata az importálóval kapcsolatban, és az alapján meggyőződhessen arról, hogy szabályszerűen teljesíti az adókötelezettségeit. A feltételt nemcsak a havi bevallásra kötelezettek, hanem az áfabevallás-gyakorítási kérelem alapján havi áfabevallók is teljesítik.[2]

Az általános forgalmi adó gyakoribb elszámolásának engedélyezése iránti kérelmek előterjesztésére rendszeresített AFAGYAK nyomtatványt az Online Nyomtatványkitöltő Alkalmazás (ONYA) felületén küldhetik be az adózók. Az éves bevallásra kötelezett adózó év közben a negyedévenkénti, a negyedévenként bevallásra kötelezett adózó a havonkénti elszámolás és bevallás engedélyezését kérheti. Az adóhatóság a gyakoribb elszámolást – az adóév végéig – különösen abban az esetben engedélyezheti, ha az adózó beszerzéseit terhelő levonható előzetesen felszámított forgalmiadó-kulcs magasabb az áthárított forgalmiadó-kulcsnál, illetve az adózó beruházást valósít meg. Az adóhatóság megtagadja az engedély kiadását, ha az adózónak a kérelem benyújtását megelőző két éven belül törölték az adószámát, az adóhatóság – számla-, nyugtakibocsátási kötelezettség elmulasztása, be nem jelentett alkalmazott foglalkoztatása miatt – véglegessé vált határozatban mulasztási bírsággal sújtotta, illetve szerepel(t) az Art. 263. § vagy a 264. § alapján közzéteendő adózói listán, 25 millió forintot elérő vagy azt meghaladó összegű adótartozás miatt, vagy végrehajtási eljárás folyt vagy folyik ellene.[3]

Szintén új szabály, hogy kizárt az engedményezés abban az esetben, ha az importáló a levonási jog keletkezésének időpontját magában foglaló adómegállapítási időszakban az Art. rendelkezései szerint kockázatos adózónak minősül.[4] Tekintettel arra, hogy a minősítés lényeges elemévé vált a szabályozásnak, tekintsük át az ezzel kapcsolatos alapvető szabályokat!

A NAV egy meghatározott kört, azaz a cégjegyzékbe bejegyzett adózót, csoportos adóalanyt, illetve az áfaregisztrált adóalanyt negyedévente, a negyedév utolsó napján fennálló adatok alapulvételével a tárgynegyedévet követő 30 napon belül minősíti, amelynek keretében a megbízható adózóra,[5] illetve a kockázatos adózóra[6] vonatkozó feltételek fennállását vizsgálja. A minősítés hatálya a minősítés hónapját követő hónap első napján áll be. A minősítés eredményéről a NAV az adózót elektronikus úton értesíti. Ha az adózó minősítésében nem következik be változás, az állami adó- és vámhatóság az értesítést mellőzi. Az adózó az elektronikus azonosítását követően minősítését bármikor lekérdezheti a NAV Ügyfélportálon. A nem minősítettek, illetve azok, akik a minősítéssel egyik előző kategóriába sem tartoznak bele, maradnak úgynevezett általános státuszúak, azaz az Art. általános szabályai vonatkoznak rájuk.[7]

A közvetett vámjogi képviselet ellátására vonatkozó szerződés megkötésének időpontjában vagy a levonási jog keletkezésének időpontját magában foglaló adómegállapítási időszakban az Art. rendelkezései szerint megbízható adózónak nem minősülő importálóra vonatkozóan az engedményezéshez feltételként elő van írva, hogy a közvetett vámjogi képviselő úgynevezett partnerellenőrzést végezzen, ami alapján ne merüljön fel adókockázat (ez nem azonos az Art. szerinti kockázatos minősítéssel) az importálóval kapcsolatban, és a partnerellenőrzés eredményéről a közvetett vámjogi képviselő adatot is szolgáltasson az adóhatóság felé.[8]

Az Art. szerint minősítéssel kapcsolatos eseteket összefoglalva: a kockázatos minősítés eleve kizáró ok az engedményezésnél; a nem megbízhatók esetében (így a nem minősítettek vagy az általános adózói státuszúak) esetében partnerellenőrzést kell végezni az engedményezéshez, ahol nem merülhet fel adókockázat az importálóval kapcsolatban.

Tekintettel arra, hogy már többször említettük, térjünk át arra, hogy mi is az a partnerellenőrzés!

Miről szól a partnerellenőrzés?

A partnerellenőrzés tulajdonképpen többletkötelezettség – az uniós szinten is kedvező, ám visszaéléseknek is teret adó engedményezéshez –, és a közvetett vámjogi képviselőtől fokozottan körültekintő eljárást vár el, az üzleti partner bizonyos szempontok szerinti átvizsgálását (amennyiben nem megbízható adózó, illetve importáfa-önadózói engedéllyel sem rendelkezik), ami arra irányul, hogy a közvetett vámjogi képviselő fokozott gondossággal válassza meg az importbeszerzést megvalósító szerződéses partnereit, és csak olyannal kössön szerződést, akiről nem feltételezhető, hogy az adólevonási joggal érintett importtermékkel adókijátszást követ el. A partnerellenőrzés vizsgálati szempontjait az állami adó- és vámhatóság támpontul közzéteszi a honlapján is.

Az adólevonási jog – egyéb feltételek fennállása mellett – csak akkor engedményezhető, ha a partnerellenőrzés nem tár fel adókockázatot az importálóra vonatkozóan.

A partnerellenőrzés részben objektív mutatókon, adatokon, részben szubjektív információkon alapul. A közvetett vámjogi képviselőnek a rendelkezésére álló és a NAV által biztosított információk összességét kell értékelnie annak megállapítására, hogy felmerül-e adókockázat az import, illetve az importáló kapcsán. Az adózási kockázatokkal kapcsolatos átvilágítás tekintetében megjelenő szubjektív információk miatt csak irányadó jelleggel lehet meghatározni azokat az adatokat, körülményeket, amelyeket értékelni kell a partnerellenőrzés során. Ezeken kívül is lehetnek olyan, a közvetett vámjogi képviselő birtokában lévő kiegészítő információk, amelyek további szélesebb körű informálódást és értékelést indokolnak egy adott partner vonatkozásában.

Mikor kell elvégezni a partnerellenőrzést?

A partnerellenőrzést a közvetett vámjogi képviselet ellátására vonatkozó szerződés megkötését megelőzően is el kell végezni, majd ezt követően havi rendszerességgel ismételten, a tárgyhónap utolsó napjáig, ha ugyanezen importáló képviseletében több importálás történik. Nem kell a partnerellenőrzést elvégezni abban a hónapban, amikor az importáló képviseletében importálás nem történik.[9]

Folyamatos szerződés esetén tehát a szerződéskötést megelőzően és utána minden importálással érintett hónapban el kell végezni a partnerellenőrzést. A partnerellenőrzés tehát nem lehet egyszeri esemény, hanem folyamatos tevékenységnek kell lennie a levonási jog átruházása és annak gyakorlása során. Előfordulhat ugyanis, hogy egy adott partner kockázatmentes a szerződéskötést megelőzően, azonban akár már néhány hónapon belül olyan jelentős kockázatok alakulnak ki, amelyek a korábbi minősítését felülírják.

Átmeneti szabály rendelkezik arról, hogy a már folyamatban lévő szerződések és az azok alapján történő importálások esetében is alkalmazandók az új feltételek. Ilyen esetben a partnerellenőrzést első alkalommal annak a hónapnak az utolsó napjáig kell elvégezni, amelyben a hatályba lépést követően első alkalommal történik importálás.[10]

Milyen módszert kell követni a partnerellenőrzés során?

A partnerellenőrzés az importálóra vonatkozó adatok közvetett vámjogi képviselő általi megismerését és értékelését jelenti. Az átvilágítás egy különösen alapos körültekintést igénylő eljárás, amely felelősséget igényel a közvetett vámjogi képviselőtől, hiszen az ő döntésén alapul annak terjedelme és mélysége.

A partnerellenőrzéshez a közvetett vámjogi képviselőnek az alábbi adatforrásokat ajánlott felhasználnia:

- nyilvánosan elérhető adatok (pl. cégnyilvántartás adatai, térképszolgáltatások adatai, rendelkezik-e az importőr weboldallal, ingyenes szolgáltatónál regisztrált e-mail-címmel stb.);

- a NAV nyilvános adatbázisai (pl. közzétételi listák, megbízható adózók adatbázisa, köztartozásmentes adózói adatbázis, közösségi adószám érvényességének lekérdezése);

- partnertől bekért adatok (pl. az importügyletek teljesítésére, annak igazolására vonatkozó dokumentumok, szállításra vonatkozó dokumentumok, az importáló üzletmenetének, tapasztalatainak, referenciáinak a bemutatása);

- az adóhatósághoz elektronikusan benyújtott kérelem alapján az adóhatóság által a közvetett vámjogi képviselő részére a partnerellenőrzéshez elektronikus úton rendelkezésre bocsátott adatok.

Részletesebben a NAV honlapján olvashat arról, hogyan tájékozódhat előzetesen az üzleti partneréről.

Lényeges, hogy a partnerellenőrzést abban az esetben is az importálóra vonatkozóan kell lefolytatni, ha az akár az Art. alapján kötelezően, akár saját elhatározásából pénzügyi képviselővel rendelkezik.

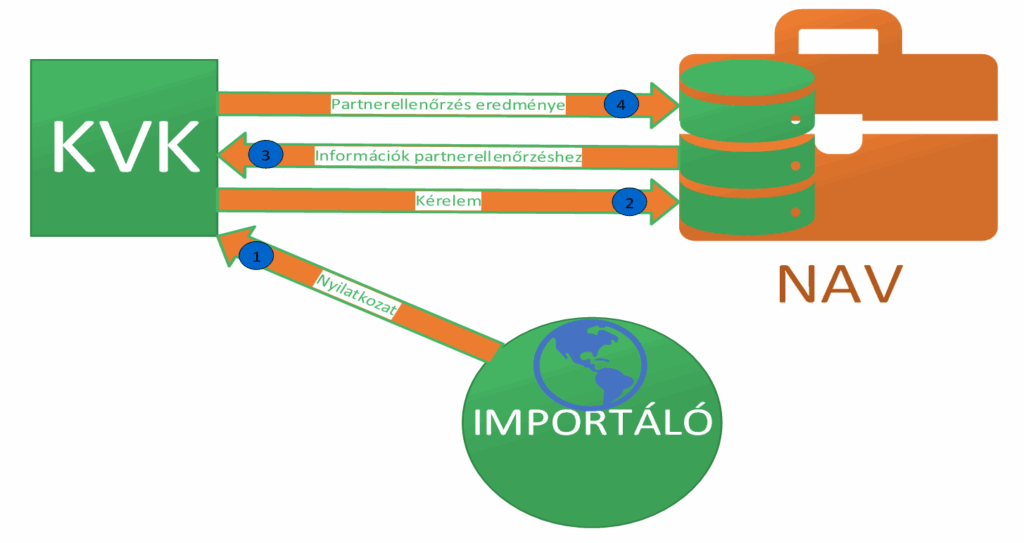

Milyen adatokat bocsát a közvetett vámjogi képviselő rendelkezésére a NAV a partnerellenőrzés elvégzéséhez?

A partnerellenőrzés lefolytatásának elősegítése érdekében a közvetett vámjogi képviselő Ügyfélportálon előterjesztett kérelmére az adóhatóság az importálóra vonatkozóan különböző adatokat ad. Az adatszolgáltatást az adóhatóság a kérelem beérkezésétől számított 8 napon belül teljesíti akkor, ha a közvetett vámjogi képviselő rendelkezik az importáló által a részére adott, az adatok megismerésére vonatkozó felhatalmazással. Vagyis a közvetett vámjogi képviselőnek az adatkérést megelőzően be kell szereznie az importálótól az adatok megismerésére irányuló felhatalmazó nyilatkozatot, amelyet csatolnia kell a kérelméhez.

Az importőr nyilatkozatából egyértelműen ki kell derülnie, hogy azt partnerellenőrzés céljából adta, az adótitoknak minősülő információk mely köre adható át a közvetett vámjogi képviselőnek – az adótitok alapos okkal történő felhasználása gyanánt.

A NAV az alábbi információkat, adatköröket oszthatja meg az adatkérővel az importőrről (a lista tartalmazza a nyilvános információkat is, így azokat már nem kell külön lekérdeznie a közvetett vámjogi képviselőnek):

- áfabevallási gyakorisága;

- adózói minősítése;

- szerepel-e az Art. 263. §-a szerinti, nagy összegű adóhiánnyal rendelkező adózók közzétételi listáján, vagy az Art. 264. § szerinti, nagy összegű adótartozással rendelkezők közzétételi listáján, vagy az Art. 265. § szerinti, be nem jelentett alkalmazottakat foglalkoztató adózók közzétételi listáján, vagy az Art. 266. § c), d), g), illetve l) pontja szerinti közzétételi listák valamelyikén;

- rendelkezik-e a rá vonatkozó jogszabályok szerinti bejelentett képviselővel;

- többségi befolyással rendelkező tagja, korlátlanul felelős tagja, egyszemélyi tulajdonosa, vezető tisztségviselője eltiltott személy-e a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló törvény szerint;

- törölték-e az adószámát;

- rendelkezik-e bejelentett pénzforgalmi számlával;

- végrehajtási eljárás alatt áll-e;

- a Dáptv.[11] alapján elektronikus ügyintézésre köteles adózó (importáló) rendelkezik-e hivatalos elérhetőséggel;

- meghiúsult-e az utolsó adóhatósági ellenőrzése.

Az írásbeli nyilatkozatot főszabályként közokiratba vagy teljes bizonyító erejű magánokiratba kell foglalni.[12] A pénzügyi képviselővel eljáró importálók esetén is az importálónak kell hozzájárulnia az adótitkot képező, adóhatóságnál nyilvántartott adatai közvetett vámjogi képviselő általi megismeréséhez, ugyanis a partnerellenőrzést az importálóra vonatkozóan kell lefolytatni.

Megjegyezzük, hogy a NAV honlapján elérhető, nyilvános adatbázisokban szereplő adatokhoz a közvetett vámjogi képviselő egyedi kérelem nélkül is hozzáfér.

A partnerellenőrzés eredménye, az esetleges kockázatos minősítés következménye

Ha az általános minősítésű vagy nem minősített, importáfa-önadózói engedéllyel nem rendelkező importáló tekintetében a partnerellenőrzés lefolytatása során beszerzett adatok értékelésével megállapítható, hogy az importálóval kapcsolatban adókockázat merül fel, a termék importjához kapcsolódó adólevonási jog a közvetett vámjogi képviselő által nem gyakorolható.

Az adókockázat, mint eredmény, önmagában egy körülmény vagy több körülmény együttes fennállása esetén is megállapítható. Mindez a felmerülő körülmény(ek) súlyán, az egyedi ügyben mutatkozó jelentőségén múlik. A közvetett vámjogi képviselő feladata, hogy a körülményeket egyenként és összességükben is mérlegelje, amelyek alapján az adókockázat fennálltát vagy hiányát a tőle elvárható körültekintő magatartás tanúsítása mellett megállapítsa.

Adókockázat áll fenn mindenképpen, ha az importőr(nek):

- szerepel az adatkiadás szerint felsorolt egy vagy több adatkör szerinti, illetve bármely közzétételi listán; vagy

- nincs bejelentett képviselője; vagy

- többségi befolyással rendelkező tagja, korlátlanul felelős tagja, egyszemélyi tulajdonosa, vezető tisztségviselője eltiltott személy a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló törvény szerint;

- törölték az adószámát;

- pénzforgalmi számlával nem rendelkezik;

- végrehajtási eljárás alatt áll;

- nincs Dáptv. szerinti hivatalos elérhetősége; illetve

- az utolsó adóhatósági ellenőrzése meghiúsult.

Ismételten ki kell azonban hangsúlyozni, hogy ha ezek ellenkezője igaz is, az nem jelenti automatikusan azt, hogy az importőrnél nincs adókockázat.

A partnerellenőrzés eredménye a vámjogi képviselet ellátását nem befolyásolja. Az adókockázat fennállta esetén a közvetett vámjogi képviselő mérlegelési körébe tartozik, hogy a vámjogi képviseletre vonatkozóan szerződést köt-e az adott partnerrel, azonban ebben az esetben – az Áfa tv. 129. §-ának megfelelően – az előzetesen felszámított adó levonására a közvetett vámjogi képviselő által jogszerűen nem kerülhet sor.

A közvetett vámjogi képviselő által elvégzett partnerellenőrzés nem érinti az állami adó- és vámhatóság azon jogát, hogy a közvetett vámjogi képviselőnél esetlegesen lefolytatásra kerülő későbbi adóellenőrzés keretében a partnerellenőrzés eredményétől függetlenül a levonási jogot megtagadja, ha feltárja, hogy a közvetett vámjogi képviselő a partnerellenőrzés során nem a kellő körültekintéssel járt el és az adókockázat feltárását az importáló vonatkozásában elmulasztotta, vagy az adókockázat feltárása mellett élt az adólevonási jogával.

Adatszolgáltatás a partnerellenőrzésről

A partnerellenőrzés elvégzésének tényéről és eredményéről a közvetett vámjogi képviselő haladéktalanul, de legkésőbb a szerződés megkötéséig és (folyamatos szerződések esetén) a tárgyhónapot követő hónap 10. napjáig az ONYA-ban elektronikus úton adatot szolgáltat az állami adó- és vámhatóság részére a KVKPELL[13] elnevezésű nyomtatványon. A határidő elmulasztása miatt igazolási kérelem benyújtásának nincs helye, ami azért is lényeges, mert amennyiben elmarad az adatszolgáltatás, a közvetett képviselő nem gyakorolhat az érintett import kapcsán adólevonási jogot. Természetesen ebben az esetben az importáló még gyakorolhatja az adólevonási jogot, ha az egyéb feltételek is fennállnak.

Az adatszolgáltatás a képviselő és az importáló azonosító adatin túl tartalmazza a partnerellenőrzés értékelését. A partnerellenőrzés értékelése mezőcsoportban kell feltüntetni a partnerellenőrzés körülményeit (saját partnerellenőrzést végeztem, belső erőforrással oldottam meg, vagy szakértő segítségét vettem igénybe a partnerellenőrzés értékelése során), és az elvégzett ellenőrzések módszereit:

- Megvizsgáltam a NAV által megadott kockázati információkat.

- Használtam nyilvános céginformációs adatbázist.

- Használtam nyilvános kockázati adatbázist.

- Birtokomban van az importáló aláírási címpéldánya.

- Birtokomban van az importáló cégkivonata.

- Birtokomban van az importáló vezető tisztségviselőjének személyazonosításra alkalmas okmányának másolata.

A partnerellenőrzés elemei között felsorolt vizsgálatokat minden esetben ki kell tölteni Igen vagy Nem értékkel, üresen nem maradhat, kivéve, ha a korábbi adatszolgáltatásában szereplő adatokat kívánja törölni.

Külön nyilatkozni kell az azonosított kockázatokról, és ismertetni lehet az azok megszüntetésére tett intézkedéseket, de ezen mezők kitöltése nem kötelező.

Az adatszolgáltatás kitöltésekor nyilatkozni kell, hogy a partnerellenőrzés eredménye alapján az importőr adólevonási jogát engedményezi-e. Ha nem engedményezi, akkor kötelező az ok(ok) feltüntetése is. A nyomtatvány kitöltésekor a partnerellenőrzéshez kapcsolódó átvilágítási dokumentumok pdf-formátumban feltölthetők és beküldhetők, melyek mérete összesen 50 MB lehet. A nyomtatvány az általános szabályok szerint helyesbíthető, illetve adott esetben a törlése is kezdeményezhető.

A közvetett vámjogi képviselővel szemben támasztott feltételek

Tekintettel arra, hogy a közvetett vámjogi képviseletet ellátó adózók között is lehet csalárd magatartást tanúsító adózó, elő van írva az is, hogy a képviselőnek a levonási jog gyakorlásának időpontjában az Art. rendelkezései szerint megbízható adózónak kell minősülnie (továbbra is feltétel, hogy a személyes rendelkezésére álljon az engedményezésről a nyilatkozat, illetve belföldön nyilvántartásba vett adóalanyként nem lehet olyan, Áfa tv. szerinti jogállása, pl. alanyi adómentesség), amely az adólevonási jogát egyébként korlátozza.[14]

Összefoglaló ábra a partnerellenőrzéses engedményezéshez

A bevallást érintő változások

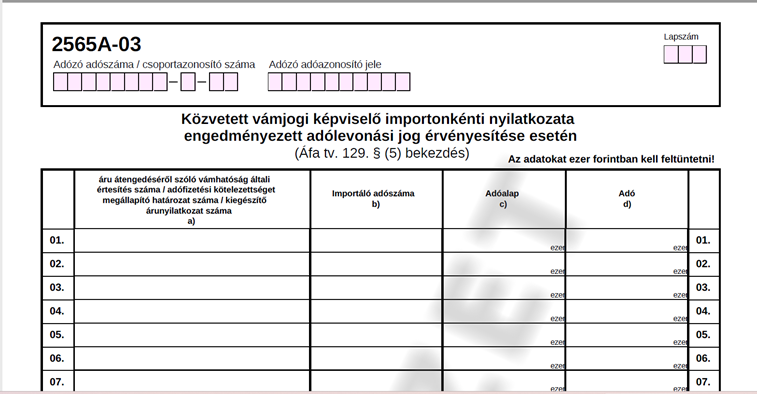

Az importáfa-engedményezéssel kapcsolatos adókijátszás visszaszorításánál komoly problémát okoz az, hogy nem követhető, hogy a közvetett vámjogi képviselő bevallásában mely importok után gyakorolja az engedményezett levonási jogot (összesített számadat szerepel az adott bevallási sorban).

Ennek orvoslása érdekében a közvetett vámjogi képviselő arról az adómegállapítási időszakról teljesítendő bevallásának 3. számú lapján (2565A-03), amelyben a rá engedményezett adólevonási jogot gyakorolja, importonként nyilatkozni köteles: a) az áru átengedéséről szóló vámhatóság általi értesítés számáról, vagy a termék szabad forgalomba bocsátása során az adófizetési kötelezettséget megállapító határozat számáról, vagy a termék szabad forgalomba bocsátását igazoló kiegészítő árunyilatkozat számáról; b) az importáló adószámáról; c) az adó alapjáról; d) az adó összegéről. Lényeges kiemelni, hogy a nyomon követhetőség érdekében importonkénti nyilatkozattétel van előírva, így a havi adatokat nem lehet partnerenként összevonni, viszont az nem elvárás, hogy az egyes importok tételeiről külön-külön kelljen nyilatkozni.

Az az adóalany, aki bevallási kötelezettségét az eÁFA rendszer webes felületén vagy a rendszer gépi interfészével teljesíti, a nyilatkozattételi kötelezettségét az eÁFA rendszerben beadott bevallásában teljesíti.

Fontos, hogy az adatszolgáltatási kötelezettség az importáló által a közvetett vámjogi képviselőre engedményezett adólevonási jog közvetett vámjogi képviselő általi gyakorlásának minden esetére kiterjed, nem csak azokra, amikor partnerellenőrzést kellett végezni.

Módosul a nyomtatvány 70. és 71. sora, ahol külön meg kell jelölni az engedményezés alapján levont adó összesen összegét. Ha az említett sorok új mezőjében szerepel adat, akkor a 2565A-03-as lap kitöltése kötelező, és ez fordítva is igaz.

Az erre vonatkozó adatokat legkorábban 2025. március hónapról, a 2025. április 22-i bevallási határidőig benyújtandó áfabevallásban kell teljesíteni.

Mi történik akkor, ha jogosulatlanul kerül sor az engedményezésre, illetve a levonási jog gyakorlására?

Az Áfa tv. a már részletezettek szerint úgy rendelkezik, hogy az engedményezési jog megsértésével jogosulatlanul levont előzetesen felszámított adó megfizetéséért az importálóval együtt annak közvetett vámjogi képviselője egyetemlegesen felelős.

Ha az importáfa engedményezésének feltételei nem teljesülnek maradéktalanul (így például a partnerellenőrzés nem megfelelő elvégzése vagy elmulasztása esetén, ha ez a kötelezettség egyáltalán fennállt), a közvetett vámjogi képviselő nem gyakorolhatja az importáló adólevonási jogát. Ezzel együtt az import után fizetendő adó a közvetett vámjogi képviselőt terheli az Áfa tv. alapján, mely szerint abban az esetben, ha a termék importja során a vámeljárásban az importáló helyett annak közvetett vámjogi képviselője jár el, az adót a közvetett vámjogi képviselő fizeti.

Ha a közvetett vámjogi képviselőnek Áfa tv. 156. §-a szerinti önadózási engedélye van, akkor – bizonyos kivételekkel – az adót az áfabevallásban vallja be, és az alapján fizeti meg, ellenkező esetben a vámhatóság állapítja meg határozattal az importáfát.

Az előbbi esettől különbözik az, ha már magának az importálónak nem volt, vagy nem volt teljes körű az adólevonási joga. Ilyenkor már önmagában ez kizárja az engedményezés lehetőségét. Abból, hogy a jogosulatlanul levont előzetesen felszámított adó megfizetéséért az importálóval együtt annak közvetett vámjogi képviselője egyetemlegesen felelős, az következik, hogy a jogosulatlanul levont adó miatti jogkövetkezményeket a közvetett vámjogi képviselőnek is viselnie kell. Az adóhatóság a közvetett vámjogi képviselő adólevonási jogát ilyen esetben tehát megtagadja, és emiatt adóhiányt vagy jogosulatlan igénylést állapíthat meg. Az Art. 215. § (1) bekezdése szerint pedig adóhiány esetén adóbírságot kell fizetni, és adóbírságot állapít meg az adóhatóság akkor is, ha az adózó jogosulatlanul nyújtotta be támogatási, adó-visszaigénylési, adó-visszatérítési kérelmét, vagy igénylésre, támogatásra, visszatérítésre vonatkozó bevallását. Az adóbírság kiszabása során azonban az adóhatóság az ügy összes körülményét mérlegeli, különösen az adóhiány nagyságát, keletkezésének körülményeit, az adózó jogellenes magatartásának (tevékenységének vagy mulasztásának) súlyát, gyakoriságát, illetve azt, hogy a körülményekből megállapíthatóan az adózó, illetve intézkedő képviselője, foglalkoztatottja, tagja vagy megbízottja az adott helyzetben a tőle elvárható körültekintéssel járt-e el. Megjegyezzük, hogy e tekintetben a szabályozás 2025. márciustól nem változott, a közvetett vámjogi képviselő a levont adóért a már említettek szerint egyetemlegesen felelős az importálóval, és az adólevonás engedményezésének eddig is feltétele volt, hogy az importálót teljes mértékben megillesse az adólevonás joga.

[1] Az Áfa tv. 129. § (1) bekezdés a) pontja szerinti feltétel kapcsán az adólevonási jogra vonatkozó valamennyi, Áfa tv. szerinti rendelkezésre tekintettel kell lenni. Így, ha az importáló valamely, az Áfa tv. 124. §-ában felsorolt, levonási tilalom alá eső terméket szerez be, de esetében teljesül valamely, az Áfa tv. 125. §-ában szabályozott levonási tilalmat feloldó feltétel, emellett az is teljesül, hogy a beszerzett termék teljes mértékben az importáló levonásra jogosító gazdasági tevékenységét szolgálja (illetve minden egyéb, a levonás Áfa tv.-ben felsorolt feltétele is), akkor ilyen esetben elmondható, hogy az adólevonási jog az importálót korlátozás nélkül megilleti.

[2] Áfa tv. 129. § (1) bekezdés c) pontja

[3] Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 3. sz. melléklet, Határidők 2.2 pontja

[4] Áfa tv. 129. § (1) bekezdés d) pontja

[5] Art. 153. §

[6] Art. 157. §

[7] Art. 150. §

[8] Áfa tv. 129. § (1) bekezdés e) pontja

[9] Áfa tv. 129. § (1a) bekezdése

[10] Áfa tv. 368. §

[11] A digitális államról és a digitális szolgáltatások nyújtásának egyes szabályairól szóló 2023. évi CIII. törvény

[12] A nyilatkozat minimális tartalmi követelményei közé tartozik:

- az adótitok kiadásához hozzájáruló személy adatai (a rá vonatkozó adótitok kiadásához hozzájáruló személy azonosításra alkalmas adatai, amelyből egyértelműen ki kell tűnnie a képviselt és a természetes személy (nyilatkozatot tevő) képviselő beazonosítható adatainak és a képviseletet jogcímének, tehát megállapíthatónak kell lenni, hogy a nyilatkozat valóban attól származik, aki az importáló képviseletére jogosult);

- a közvetett vámjogi képviselő adatai (akinek a részére a NAV az adatokat kiadhatja);

- a felhatalmazás terjedelme (a kiadható adótitkok körének pontos meghatározása: mely adótitkot képező adatok, milyen időszakra vonatkozó adatok, a hozzájárulás hatálya);

- utalás arra, hogy az adótitok kiadására a partnerellenőrzés lefolytatása érdekében kerül sor.

[13] Adatszolgáltatás az Áfa tv. 129. §-a szerinti partnerellenőrzés eredményeiről

[14] Áfa tv. 129. § (2) bekezdése

Kapcsolódó cikkek

A NAV online szaklapja