Gyermekek után igénybe vehető új adóalap-kedvezmények

Az Országgyűlés 2025 májusában több új, a gyermekes családok által a személyi jövedelemadóból érvényesíthető adóalap-kedvezmény szabályait tartalmazó önálló törvényt fogadott el, illetve módosította a 30 év alatti anyák kedvezményének szabályait.

A 30 év alatti anyák kedvezményéről szóló 2025. évi XIII. törvény és a két gyermeket nevelő anyák kedvezményéről szóló 2025. évi XIV. törvény, valamint a három gyermeket nevelő anyák kedvezményéről szóló 2025. évi XV. törvény, illetve a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezményéről szóló 2025. évi XVI. törvény a Magyar Közlöny 2025. évi 55. számában, 2025. május 12-én került kihirdetésre.

E jogszabályok célja a jelenlegi adóalap-kedvezmények megtartása mellett a gyermekes anyák szja-mentességének fokozatos megteremtése, valamint egyes anyasági ellátások adómentességének biztosítása a gyermekes családok anyagi támogatása, az anyák megbecsülése és terheik csökkentése érdekében.

Az új adóalap-kedvezmények sorrendjével, érvényesítésével kapcsolatos rendelkezéseket nem az egyes kedvezményekre vonatkozó önálló törvények tartalmazzák, hanem ezekkel a részletszabályokkal a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) rendelkezéseit egészíti ki az új, az egyes adókötelezettségekről és egyes adótörvények módosításáról szóló 2025. évi LIV. törvény.

Ennek az írásnak a célja az újonnan bevezetésre kerülő kedvezmények szabályainak ismertetése, amelyre az egyes rendelkezések hatálybalépésének sorrendjében kerül sor, ez ugyanis – mint ahogyan azt a későbbiekben látni fogjuk – kihatással lesz a kedvezmények érvényesítési sorrendjére is.

1. A csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye

A csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezményéről szóló 2025. évi XVI. törvény alapján 2025. július 1-jétől a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény szabályai szerint csecsemőgondozási díjban (csed), gyermekgondozási díjban (gyed), örökbefogadói díjban (öd), vagy ezen ellátások közül egyidejűleg több ellátásban részesülő magánszemély az összevont adóalapját a csecsemőgondozási díj, a gyermekgondozási díj vagy az örökbefogadói díj kedvezményével csökkenti.

Az ellátások után érvényesíthető kedvezményt az ellátást folyósító szerv – vagyis a Magyar Államkincstár, illetve a foglalkoztatónál működő társadalombiztosítási kifizetőhely – figyelembe veszi a kifizetéskor, tehát a kedvezmény igénybevétele az ellátás összegéből év közben automatikusan megtörténik, nem szükséges azt a magánszemélynek adóelőleg-nyilatkozat kitöltésével kérnie a kifizetőtől.

Átmeneti rendelkezés alapján a kedvezmény első ízben a 2025. június 30-át követően folyósított csed, gyed és öd tekintetében alkalmazható. Ez azt jelenti, hogy a kedvezmény első alkalommal a 2025. júniusra vonatkozóan júliusban folyósított ellátások esetében már érvényesíthető, így a kedvezményt a kifizetőnek már a 2025. június havi adó- és járulékbevallásban fel kell tüntetnie.

A kedvezmény összege az említett ellátások összegével azonos, tehát ha a magánszemély egyidejűleg többféle ellátást kap, a kedvezmény ezen ellátások összegével egyenlő.

2. A három gyermeket nevelő anyák kedvezménye

A három gyermeket nevelő anyák kedvezményéről szóló 2025. évi XV. törvény rendelkezései szerint 2025. október 1-jétől a három gyermeket nevelő anyáknak a törvényben meghatározott, összevont adóalapba tartozó jövedelmeik után nem kell személyi jövedelemadót fizetni.

A kedvezmény első ízben a 2025. szeptember 30. után megszerzett kedvezményalapot képező jövedelmek, munkaviszonyból származó jövedelem esetén a 2025. szeptember 30. utáni időszakra elszámolt jövedelem tekintetében érvényesíthető.

Ennek a kedvezménynek a szabályai nagymértékben hasonlóak a négy vagy több gyermeket nevelő anyák kedvezményére (nétak) vonatkozó rendelkezésekhez, például a jogosultsági feltételek és a kedvezmény alapját képező jövedelmek, valamint az érvényesítés szabályai ugyanazok, mint a nétak esetében.

A kedvezményt a három gyermeket nevelő anyának minősülő nő érvényesítheti, tehát az a nő, aki vér szerinti vagy örökbe fogadó szülőként az általa nevelt gyermekre tekintettel a családok támogatásáról szóló 1998. évi LXXXIV. törvény (a továbbiakban: Cst.) szerint

- családi pótlékra jogosult, vagy

- családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt,

és az a) és b) pont szerinti gyermekeinek száma három.

Az a) pont szerinti gyermeknek kell tekinteni azt a gyermeket is, aki fogyatékosként szociális intézményi ellátásban részesül, családi pótlékra az anya utána nem jogosult, de a gyermeket az anyát megillető családi pótlék összegének meghatározásakor figyelembe veszik.

A b) pont szerinti gyermeknek kell tekinteni azt a gyermeket, akire vonatkozóan az anyának vagy a szociális intézmény vezetőjének családi pótlékra való jogosultsága már nem áll fenn, de legalább 12 éven keresztül e két személy valamelyikénél, vagy mindkettőjüknél összesen fennállt, feltéve, hogy a szociálisintézmény-vezető jogosultsági időszaka alatt az előző mondatban foglaltak teljesültek.

A három gyermeket nevelő anyák kedvezményére való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján a magánszemély három gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

A kedvezmény mértéke a jogosult által a jogosultsági időszakban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági időszakra elszámolt), alább felsorolt, összevonás alá eső jövedelmek összege:

- az Szja tv. 3. § 21. pontja szerint bérnek minősülő jövedelem;

- a más, nem önálló tevékenységből származó jövedelem, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét;

- az Szja tv. szerinti önálló tevékenységből származó jövedelmek közül:

- a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelem;

- a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

- az európai parlamenti képviselő e tevékenységéből származó jövedelme;

- a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

- a választott könyvvizsgáló e tevékenységéből származó jövedelme;

- a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme.

3. A 30 év alatti anyák kedvezménye

A 30 év alatti anyák kedvezményének szabályait a 2026. január 1-jétől hatályba lépő, a 30 év alatti anyák kedvezményéről szóló 2025. évi XIII. törvény foglalta önálló jogszabályba. Kedvezően változnak a jelenlegi kedvezményrendszerben is igénybe vehető, 30 év alatti anyák kedvezményére való jogosultság feltételei és a kedvezmény mértéke is.

2025. december 31-ig a 30 év alatti anyák kedvezményére az a gyermeket vállaló nő jogosult, akinek családi kedvezményre való jogosultsága magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a 30. életéve betöltését megelőző napig megnyílik, 2022. december 31. napját követő időpontban. 2026. január 1-jétől azonban ez utóbbi szűkítő feltételt már nem tartalmazza a normaszöveg, így a kedvezményt már minden olyan anya igénybe veheti, aki a 30. életéve betöltését megelőzően magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel jogosulttá vált családi kedvezményre.

A másik kedvező változás pedig az, hogy a jövő évtől a 30 év alatti anyák a kedvezményalapot képező jövedelmeinek teljes adóévi összege tekintetében mentesülnek a személyi jövedelemadó alól, nem csak a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkereset adóévi összegének erejéig, mint ahogyan azt a jelenlegi szabályok szerint érvényesíthetik.

A kedvezményre vonatkozó egyéb szabályok – a kedvezmény alapját képező jövedelmek köre, a jogosultsági időszakra, a kedvezmény évközi és az szja-bevallásban történő érvényesítésére vonatkozó rendelkezések – a jelenlegihez képest nem változnak jövőre sem.

Átmeneti rendelkezés alapján a 2025. évi XIII. törvény szerinti kedvezmény első ízben a 30 év alatti anya által 2025. december 31. után megszerzett kedvezményalapot képező jövedelmek, munkaviszonyból származó jövedelem esetén a 2025. december 31. utáni időszakra elszámolt jövedelem tekintetében érvényesíthető.

4. A két gyermeket nevelő anyák kedvezménye

A két gyermeket nevelő anyák szja-mentességét 2026. január 1-jétől fokozatosan vezetik be a két gyermeket nevelő anyák kedvezményéről szóló 2025. évi XIV. törvény rendelkezései szerint: 2026-tól a 40 év alatti kétgyermekes anyák lesznek adómentesek, 2027-ben a 40 és 50 év közöttiek, 2028-ban az 50 és 60 év közöttiek, 2029-ben pedig a 60 év felettiek.

A 40 év alatti kétgyermekes anyák első ízben 2026-tól érvényesíthetik a kedvezményt a 2025. december 31. után megszerzett, kedvezményalapot képező jövedelmeik, munkaviszonyból származó jövedelem esetén a 2025. december 31. utáni időszakra elszámolt jövedelmeik tekintetében.

Ha a kétgyermekes anya 2026. január 1-jén a 40. életévét már betölti, de 2027. január 1-jén az 50. életévét még nem tölti be, a kedvezményt első ízben a 2026. december 31. után megszerzett, kedvezményalapot képező jövedelmei, munkaviszonyból származó jövedelem esetén a 2026. december 31. utáni időszakra elszámolt jövedelmei tekintetében érvényesítheti.

Ha a kétgyermekes anya 2027. január 1-jén az 50. életévét már betölti, de 2028. január 1-jén a 60. életévét még nem tölti be, a kedvezményt első ízben a 2027. december 31. után megszerzett, kedvezményalapot képező jövedelmei, munkaviszonyból származó jövedelem esetén a 2027. december 31. utáni időszakra elszámolt jövedelmei tekintetében érvényesítheti.

Azok a jogosultak, akik 2028. január 1-jén töltik be a 60. életévüket, a kedvezményt első ízben a 2028. december 31. után megszerzett, kedvezményalapot képező jövedelmeik, munkaviszonyból származó jövedelem esetén a 2028. december 31. utáni időszakra elszámolt jövedelmeik tekintetében érvényesíthetik.

A törvény alapján – hasonlóan a három gyermeket nevelő anyák kedvezményének és a nétaknak a szabályaihoz – két gyermeket nevelő anyának az a nő minősül, aki vér szerinti vagy örökbe fogadó szülőként az általa nevelt gyermekre tekintettel a Cst. szerint

- családi pótlékra jogosult, vagy

- családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt,

és az a) és b) pont szerinti gyermekeinek száma kettő.

Az a) pont szerinti gyermeknek kell tekinteni azt a gyermeket is, aki fogyatékosként szociális intézményi ellátásban részesül, családi pótlékra az anya utána nem jogosult, de a gyermeket az anyát megillető családi pótlék összegének meghatározásakor figyelembe veszik.

A b) pont szerinti gyermeknek kell tekinteni azt a gyermeket, akire vonatkozóan az anyának vagy a szociális intézmény vezetőjének családi pótlékra való jogosultsága már nem áll fenn, de legalább 12 éven keresztül e két személy valamelyikénél, vagy mindkettőjüknél összesen fennállt, feltéve, hogy a szociálisintézmény-vezető jogosultsági időszaka alatt az előző mondatban foglaltak teljesültek.

A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján a magánszemély két gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

A kedvezmény mértéke a törvényben felsorolt, összevont adóalapba tartozó kedvezményalapot képező jövedelmek összege, amely megegyezik a cikk 2. alcímében felsorolt jövedelmek körével.

5. Az adóalap-kedvezmények érvényesítési sorrendje

Mint a fentiek alapján látható, az említett adóalap-kedvezményeket fokozatosan vezetik be, aminek következtében az összevont adóalapból érvényesíthető kedvezmények érvényesítésének sorrendje – az Szja tv. 29/H. §-a – több ízben is változik majd 2025. július 1. és 2026. január 1. között, így erre a jogosultaknak és a kifizetőknek is fokozott figyelmet kell fordítaniuk.

2025. július 1-jétől, az egyes ellátások után igénybe vehető adóalap-kedvezmények bevezetésétől a kedvezmények érvényesítési sorrendje a következő:

- négy vagy több gyermeket nevelő anyák kedvezménye,

- a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye,

- 25 év alatti fiatalok kedvezménye,

- 30 év alatti anyák kedvezménye,

- személyi kedvezmény,

- első házasok kedvezménye,

- családi kedvezmény.

Az érvényesítési sorrend 2025. október 1-jétől, a három gyermeket nevelő anyák kedvezményére vonatkozó szabályok hatálybalépésétől a következőképpen változik:

- négy vagy több gyermeket nevelő anyák kedvezménye, illetve a három gyermeket nevelő anyák kedvezménye,

- a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye,

- 25 év alatti fiatalok kedvezménye,

- 30 év alatti anyák kedvezménye,

- személyi kedvezmény,

- első házasok kedvezménye,

- családi kedvezmény.

Ha 2025. október 1-jét követően a gyermeket nevelő anya jogosultsága a három gyermeket nevelő anyák kedvezményére, illetve a négy vagy több gyermeket nevelő anyák kedvezményére az év végéig az időszak egészére úgy áll fenn, hogy annak jogcíme megváltozik, a kedvezményt a 2025. október 1. napján érvényesíthető kedvezmény jogcíme alapján lehet igénybe venni. Ebben az esetben új adóelőleg-nyilatkozat megtételére és a kedvezmény alapjául szolgáló jövedelmek jogcímek közötti megosztására nincs szükség.

2026. január 1-jétől, a 30 év alatti anyák szja-mentességére vonatkozó szabályok hatálybalépésétől ismét változik az érvényesítési sorrend:

- 30 év alatti anyák kedvezménye,

- négy vagy több gyermeket nevelő anyák kedvezménye, a három gyermeket nevelő anyák kedvezménye vagy a két gyermeket nevelő anyák kedvezménye,

- a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye,

- 25 év alatti fiatalok kedvezménye,

- személyi kedvezmény,

- első házasok kedvezménye,

- családi kedvezmény.

Ha 2026. január 1-jétől a gyermeket nevelő anya jogosultsága a négy vagy több gyermeket nevelő anyák kedvezményére, a három gyermeket nevelő anyák kedvezményére, a két gyermeket nevelő anyák kedvezményére vagy a 30 év alatti anyák kedvezményére több egymást követően érvényesíthető jogcímen az év egészében fennáll, a kedvezményt az év egészére az év első napján érvényesíthető kedvezmény jogcíme alapján lehet igénybe venni. Ha az anya az év első napján több jogcímen is jogosult kedvezményre, az anya döntése szerinti kedvezményt kell figyelembe venni. Ebben az esetben új adóelőleg-nyilatkozat megtételére és a kedvezmény alapjául szolgáló jövedelmek jogcímek közötti megosztására nincs szükség.

6. Közös szabályok

Az új adóalap-kedvezmények évközi és az szja-bevallásban történő igénybevétele a meglévő adóalap-kedvezmények esetében követendő eljárással azonos, az Szja tv.-ben meghatározott szabályok szerint lehetséges. Az egyes adókötelezettségekről és egyes adótörvények módosításáról szóló 2025. évi LIV. törvény az Szja tv.-nek az adóelőleg-nyilatkozat megtételére, a kifizető által levont adóelőlegről a magánszemélynek átadandó igazolásra vonatkozó rendelkezéseit az új, anyák által érvényesíthető adóalap-kedvezményekre (a továbbiakban összefoglalóan: anyakedvezmények) tekintettel módosítja.

A kedvezmények évközi érvényesítése

Hasonlóan a hatályos jogszabályi rendelkezések alapján igénybe vehető adóalap-kedvezményekhez, az új anyakedvezmények is a már megszokott eljárásnak megfelelően, év közben adóelőleg-nyilatkozattal érvényesíthetők. Ez megtehető elektronikusan, az Online Nyomtatványkitöltő Alkalmazás (ONYA) felületén, KAÜ-azonosítást követően, vagy papíralapú nyilatkozat kitöltésével. A csed-, a gyed- vagy az öd-kedvezményt a folyósító szerv az ellátás kifizetésekor köteles figyelembe venni, így ebben az esetben az érvényesítéshez adóelőleg-nyilatkozat kitöltése sem szükséges.

Tekintettel arra, hogy az új adóalap-kedvezmények a kedvezményalapot képező jövedelmek tekintetében teljes szja-mentességet biztosítanak, az arra jogosult összevont adóalapja a legtöbb esetben „elfogy” a kedvezmény igénybevétele miatt. Ilyenkor a családi kedvezmény családi járulékkedvezmény formájában érvényesíthető, ezért a kifizető részére a járulékkedvezmény évközi figyelembevétele érdekében adóelőleg-nyilatkozatot kell adni a családi kedvezményre vonatkozóan.

A csed-, gyed- és öd-kedvezmények esetében a családi kedvezmény járulékkedvezményként csak a gyed esetében vehető igénybe a folyósító szerv részére adott adóelőleg-nyilatkozattal, mert csak ezen ellátás összege után van járulékfizetési kötelezettség. A csed- és az öd-ellátások összege után nem kell járulékot fizetni, így ezen ellátások esetében családi járulékkedvezmény nem érvényesíthető.

A kedvezmények érvényesítése az szja-bevallásban

A 30 év alatti anyák kedvezménye, a két, illetve a három gyermeket nevelő anyák kedvezménye érvényesítésének feltétele – hasonlóan a nétak, illetve a 30 év alatti anyák kedvezményének jelenlegi szabályaihoz – az anya adóbevalláshoz fűzött nyilatkozata, amelyben a kedvezményre jogosultság szempontjából releváns adatokat kell feltüntetni. Ennek megfelelően közölni kell a kedvezményre jogosultság jogcímét, a gyermekek nevét, adóazonosító jelét, a jogosultság megnyílásának, illetve megszűnésének időpontját, valamint a kedvezmény összegét. Az egyes kedvezmények esetében az éves szja-bevallásban teendő nyilatkozatra vonatkozó szabályokat az anyakedvezményekről szóló külön törvények tartalmazzák.

Speciális bevallási szabályok a kedvezményt érvényesítő saját jogú nyugdíjas anyák tekintetében

Új rendelkezéssel egészül ki az Szja tv. 11. §-a 2026. január 1-jétől, amelynek értelmében a két, a három, vagy a négy vagy több gyermeket nevelő anyák kedvezményét érvényesítő, egyébként a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj). szerint saját jogú nyugdíjasnak minősülő magánszemély a kedvezményalapba tartozó jövedelmeiről bevallást kizárólag akkor ad be, ha a kedvezményre jogosító jogcímen megszerzett jövedelme nem kifizetőtől származik, vagy abból az Szja tv. 46. § (4) bekezdése alapján a kifizető egyébként nem lenne köteles adóelőleget levonni, és az e jövedelme alapjául szolgáló tárgyévi bevételeinek összege meghaladja az éves átlagkereset négyszeresét.

E rendelkezés alapján az anyakedvezményt érvényesítő saját jogú nyugdíjas magánszemélyeknek csak akkor lesz személyijövedelemadó-bevallási kötelezettségük, ha a kedvezményre jogosító jogcímeken megszerzett jövedelmük (például egyéni vállalkozói, őstermelői vagy önálló tevékenységből származó jövedelem), alapjául szolgáló tárgyévi bevételeik összege meghaladja az éves átlagkereset négyszeresét.

Az Szja tv. 3. § 71. pontjában foglalt új értelmező rendelkezés szerint éves átlagkereset alatt a tárgyévet megelőző év július hónapjára közzétett nemzetgazdasági szintű bruttó átlagkereset tizenkétszeresét kell érteni.

Az szja-bevallási kötelezettség alól gyakorlatilag azok az anyák kedvezményét érvényesítő nyugdíjasok mentesülnek, akiknél a szociálishozzájárulásiadó-fizetési kötelezettség sem merülhet fel, ugyanis a szociális adóról szóló 2018. évi LII. törvény 5. §-a is kiegészül egy új (1a) és (1b) bekezdéssel, amelyek alapján szociálishozzájárulásiadó-kötelezettség keletkezik az anyák kedvezményét érvényesítő, Tbj. szerint saját jogú nyugdíjas magánszemély

- részére a tárgyévben ugyanazon kifizető által juttatott, az anyák kedvezménye alapját képező olyan jövedelmei együttes összegének az éves átlagkereset négyszeresét meghaladó része után, amely jövedelmekből a kifizető az Szja tv. szabályai szerint egyébként adóelőleget lenne köteles levonni;

- által megszerzett, az anyák kedvezménye alapját képező olyan jövedelmei együttes összegének az éves átlagkereset négyszeresét meghaladó része után, amely jövedelmek nem kifizetőtől származnak, vagy a jövedelmekből a kifizető az Szja tv. szabályai szerint egyébként adóelőleget nem lenne köteles levonni.

E rendelkezések alkalmazásában egyazon kifizetőnek kell tekinteni a kifizetővel a társasági adóról és az osztalékadóról szóló törvény szerint kapcsolt vállalkozásnak minősülő más kifizetőt is.

A Szocho tv. 3. § új (9) bekezdése alapján az első esetben a kifizetőt, a második esetben a magánszemélyt kell adófizetésre kötelezett személynek tekinteni.

A Szocho tv. új 20. §-a határozza meg a kötelezettség bevallására vonatkozó eljárási szabályokat, amelyek szerint az adót a kifizető a tárgyévet követő év január havi kötelezettségként vallja be és fizeti meg, és egyazon kifizető esetén az adókötelezettséget a választásuk szerinti kifizető teljesíti. A kötelezettség teljesítéséért az egyazon kifizetőnek minősülő kifizetők egyetemlegesen felelnek.

Ha az anyák kedvezményét érvényesítő, Tbj. szerinti saját jogú nyugdíjas magánszemély kötelezett az adófizetésre, azt a magánszemély a személyijövedelemadó-bevallásában vagy az állami adó- és vámhatóság által összeállított adóbevallási tervezet felhasználásával elkészített személyijövedelemadó-bevallásban a bevallásra előírt határidőig állapítja meg, vallja be, és a bevallás benyújtásának határidejéig fizeti meg. Az Szja tv. rendelkezésével összhangban az említett magánszemély nem köteles az anyák kedvezménye alapját képező jövedelmeit megállapítani és bevallani, ha az azok alapjául szolgáló tárgyévi bevételeinek együttes összege az éves átlagkereset négyszeresét nem haladja meg.

Az anyakedvezményektől eltérően a csed-, gyed- és öd-kedvezményre vonatkozóan a jogosultnak nem kell nyilatkozatot tennie az szja-bevallásában, a folyósító szerv az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) módosított 50. § (2) bekezdése szerinti havi adó -és járulékbevallásában szolgáltatja a következő adatokat az állami adó- és vámhatóság részére:

- a csecsemőgondozási díj (csed) folyósításának időtartama, az ellátás összege és az abból érvényesített kedvezmény összege;

- a gyermekgondozási díj (gyed) folyósításának időtartama, az ellátás összege, az abból érvényesített kedvezmény összege és a levont nyugdíjjárulék összege, illetve a levonás elmaradásának oka;

- az örökbefogadói díj folyósításának időtartama, az ellátás összege, az abból érvényesített kedvezmény összege.

A felsorolt adatok alapján a csed-, a gyed- és az öd-kedvezményt az adóhatóság által elkészítendő adóbevallási tervezet tartalmazni fogja.

***

Írásunk alapján látható, hogy a gyermeket vállaló családok a bevezetésre kerülő és a már meglévő adóalap-kedvezmények érvényesítése révén jelentős adómegtakarítást érhetnek el. Az anyakedvezmények érvényesítésének gyakori következménye lesz az, hogy az édesanyák összevont adóalapja nullára csökken a teljes szja-mentesség miatt. Ebben az esetben a gyermekek után a családi kedvezményt az adóalapból az édesapa tudja majd érvényesíteni, ha pedig a törvény szerint a szülők részére járó családi kedvezményre az ő adóalapja nem nyújt fedezetet, a fennmaradó összeget az édesanya vagy az édesapa családi járulékkedvezményként veheti igénybe.

Ha az érintettek tájékozódni szeretnének afelől, hogy konkrét életkörülményeik alapján mekkora adómegtakarításra számíthatnak a 2026–2029-es években, ajánljuk a NAV által készített és a honlapján elérhető, tájékoztató jellegű kalkulátor használatát, amelynek segítségével ezt néhány adat megadásával egyszerűen kiszámíthatják (link: Családi adókedvezmény-kalkulátor 2026–2029 – Nemzeti Adó- és Vámhivatal).

A kalkulátort a szülők kitölthetik egyedül és közösen is. Közös kitöltéskor a program feltételezi, hogy gyermekeiket házasságban, közösen neveli az apa és az anya. A gyermekek számának kiválasztásakor minden gyermeket figyelembe kell venni.

1. ábra: A kitöltő személyének és a gyermekek számának a megadása

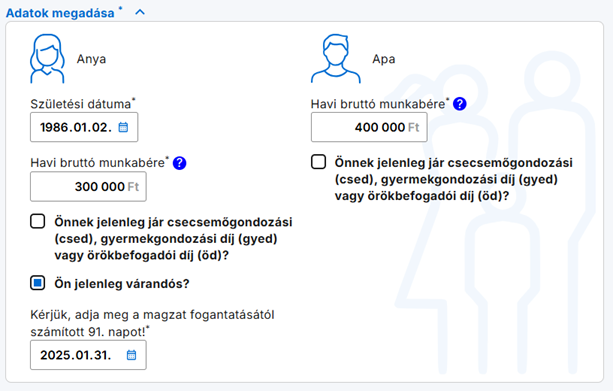

A gyermekek számának megadása után kell rögzíteni az anya esetében a születési dátumot, amely az anyakedvezményekre való jogosultság miatt szükséges, valamint a munkabér és a csed-, gyed-, öd-ellátás összegét.

Az anya várandósságát a 2. ábrán látható jelölőnégyzetben kell jelezni, és meg kell adni a magzat fogantatásától számított 91. napot is, hiszen ettől az időponttól érvényesíthető utána a családi kedvezmény, illetve adott esetben a 30 év alatti anyák kedvezménye.

Fontos, hogy ha az anyának már van gyermeke, és várandós is, a gyermekszám kiválasztásakor egy gyermeket kell jelölni (1. ábra) és az adatok megadása során kell a várandósságra vonatkozó adatokat kitölteni (2. ábra).

2. ábra: Az adatok megadása

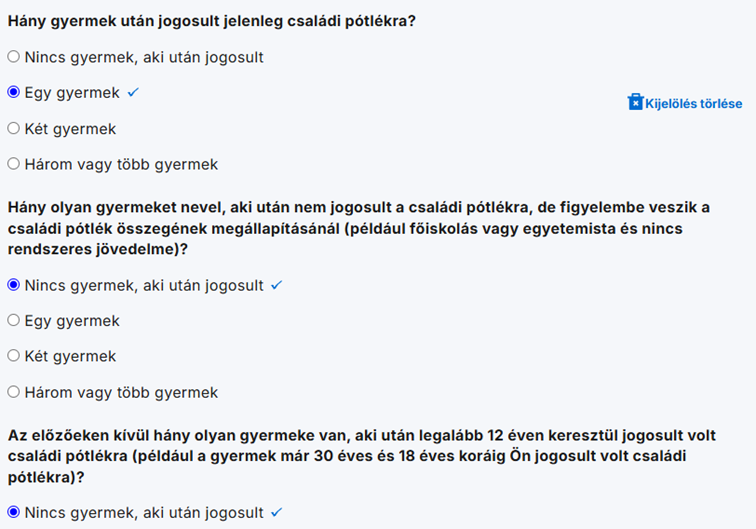

Az alábbi, kedvezményezett eltartottakra, eltartottakra vonatkozó részletes adatok megadása elsősorban a családi kedvezmény összegének pontos meghatározásához szükséges.

3. ábra: A részletes adatok megadása

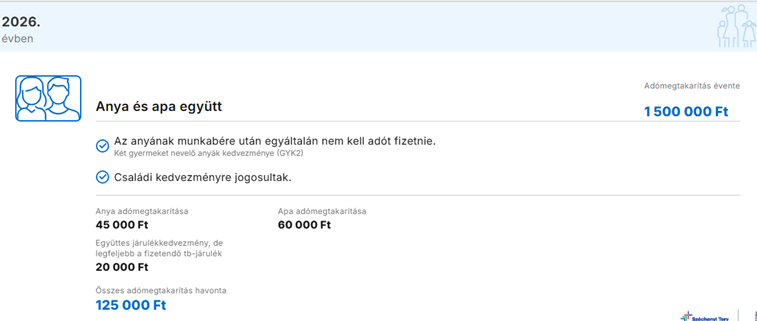

A fenti adatok rögzítését követően a számítás gombra kattintva látható a kalkuláció végeredménye a 2026–2029-es évekre. (A körülmények változatlansága mellett mind a négy évben ez a végeredmény látható.)

4. ábra: A kalkuláció eredménye

A kalkuláció eredményét mutató képernyőn a kitöltő tájékoztatást kap arról, hogy a megadott adatok és a törvény szerinti érvényesítési sorrend alapján milyen kedvezményeket vehet igénybe (akár egyedül, akár házastársával), és mennyi szja-t takaríthat meg ezzel havonta, illetve az adóévben.

Fontos tudni, hogy a kalkulátor a kitöltés pillanatában megadott adatokat veszi figyelembe, nem számol az időközben bekövetkező változásokkal, így például a gyermekek életkorának változásával, a családi pótlékra jogosultság megszűnésével, illetve a kedvezményre jogosító ellátások folyósításának időtartamával, ami előre nem határozható meg.

Tekintettel arra, hogy az elkészítéskor a legtipikusabb élethelyzeteket vettük alapul, a kalkulátor nem kezeli a család speciális eseteit (felváltva gondozott gyermek, emelt összegű családi pótlékra jogosító gyermek, a családi pótlékra saját jogán jogosult gyermek, személy) és a rokkantsági járadékban részesülő gyermek esetét sem.

Mindemellett úgy véljük, hogy az új adóalap-kedvezmények megismeréséhez és a kedvezményekre való jogosultság megállapításához a családi adókedvezmény-kalkulátor hasznos segítséget nyújthat az érdeklődőknek.

Kapcsolódó cikkek

A NAV online szaklapja