Az e-nyugta-rendszer bemutatása

2025. július 1-jével elindult az e-nyugta-rendszer. Cikkemben a rendszer működését és annak fontosabb elemeit – az e-pénztárgépeket, a vevői alkalmazásokat, az e-nyugtát és a nyugtárat – mutatom be, kitérve a kereskedők és a vásárlók szempontjából fontos tudnivalókra.

Az e-pénztárgépek két típusa

Az e-nyugta-rendszerben a jelenleg használt online pénztárgépeket fokozatosan új típusú, modernebb eszközök váltják le: ezek az e-pénztárgépek. Az e-pénztárgépeknek két típusa van, a hardveralapú e-pénztárgép és a felhőalapú e-pénztárgép.[1]

A hardveralapú e-pénztárgép[2] egy olyan e-pénztárgép-megoldás, amelyben

- az adóügyi egység, valamint

- a hozzá csatlakoztatott perifériák (például nyomtató, kijelző, billentyűzet, vonalkódolvasó, mérleg stb.)

együtt biztosítják az e-pénztárgép elvárt funkcióit. Kialakítása és működése is sok hasonlóságot mutat a mostani online pénztárgépekével, az adóügyi egység hozza létre, tárolja és továbbítja a bizonylatokat, az adatszolgáltatáshoz mobil adatkapcsolatot használ, de képes internetkapcsolat nélkül, tehát offline módban is működni és bizonylatot kiállítani.

A felhőalapú e-pénztárgép[3] ezzel szemben egy olyan e-pénztárgép-megoldás, amelynél

- az üzemeltető által letöltött és használt mobilalkalmazás,

- opcionálisan a forgalmazó által üzemeltetett háttérrendszerek szolgáltatásai,

- az üzemeltető eszközéhez csatlakozó perifériák (például nyomtató), valamint

- a NAV felhőalapú adóügyi modul szolgáltatása

együtt látják el az e-pénztárgép-funkciókat. A felhőalapú adóügyi modul tulajdonképpen egy központi, virtuális adóügyi egységet jelent, amely azokat a funkciókat biztosítja, amelyeket a hardveralapú e-pénztérgépek adóügyi egysége. A felhőalapú e-pénztárgép a gyakorlatban jellemzően egy mobiltelefonra telepített applikációt és egy, a telefonhoz csatlakoztatott blokknyomtatót jelent, amelyek együtt már e-pénztárgépként működhetnek. A felhőalapú e-pénztárgépen a bizonylatkiállításhoz folyamatos internetkapcsolat szükséges, de ehhez bármilyen hálózati hozzáférés (például wifi, mobil adatkapcsolat stb.) és szolgáltatás használható.

A kereskedőknek felhasználói oldalról nézve jelentős újdonságot tehát a felhőalapú e-pénztárgépek megjelenése jelent. Az alábbi táblázat a jelenleg használt online pénztárgépek és az e-pénztárgépek két típusának főbb jellemzőit hasonlítja össze.

| Online pénztárgép | E-pénztárgép | ||

| Hardveralapú | Felhőalapú | ||

| Engedélyezett konfiguráció | hardver és szoftver | hardver és szoftver | szoftver |

| Nyugta formája | papír | elektronikus | elektronikus |

| Nyugta nyomtatása | mindig kötelező | a vevő kérésre kötelező (másolat) | a vevő kérésre kötelező (másolat) |

| Fizikai adóügyi egység | van | van | nincs |

| Adatszolgáltatás a NAV felé | van | van | van |

| Offline működés | van | van | nincs |

| Adatkapcsolat módja | mobil adatkapcsolat | mobil adatkapcsolat | bármilyen (mobil adatkapcsolat, wifi, egyéb) |

| Adatszolgáltatás megküldése | közel valós időben, naplóállományonként | azonnali, tranzakciónként | azonnali, tranzakciónként |

| Adatszolgáltatás tartalma nyugta esetén | nyugtaadatok | nyugta | nyugta |

Az e-pénztárgép használatának esetei

Az e-pénztárgép használata jelenleg önkéntes, a kereskedő döntése, hogy szeretné-e az új eszközt kipróbálni, használni. Ha igen, akkor az alábbiakra kell figyelni.

Az online pénztárgép használatára köteles tevékenységet végző adózó ehhez a tevékenységéhez kizárólag hardveralapú e-pénztárgépet helyezhet üzembe és használhat.[4]

Példa 1.

Egy vállalkozó egy könyvesboltot üzemeltet egy üzlethelyiségben (TEÁOR’25 szerinti 47.61 Könyv-kiskereskedelem tevékenységet folytat), akkor ehhez a tevékenységhez a jogszabály szerint online pénztárgép használatára köteles.[5] Ilyen esetben a vállalkozónak az értékesítésekről online pénztárgéppel kell nyugtát kiállítania, vagy 2025. július 1-jétől választása szerint hardveralapú e-pénztárgéppel is megteheti ezt.[6] Arra is van lehetősége, hogy egymás mellett használjon online pénztárgépet és hardveralapú e-pénztárgépet. Felhőalapú e-pénztárgépet azonban ehhez a tevékenységéhez nem használhat.

Az online pénztárgép használatára nem köteles tevékenységet végző adózó ehhez a tevékenységéhez felhőalapú e-pénztárgépet is használhat.[7]

Példa 2.

Egy vállalkozó egy fodrászatot üzemeltet (TEÁOR’25 szerinti 96.21 Fodrászat tevékenységet folytat), akkor az itt végzett hajvágásról történő bizonylatkiállításhoz használhat felhőalapú e-pénztárgépet.

Példa 3.

Az 1. példához visszatérve, ha a könyvesboltot üzemeltető vállalkozó kitelepül egy hétvégi piacra könyvet értékesíteni, akkor ott már választása szerint használhat felhőalapú e-pénztárgépet is, mert bár a tevékenysége továbbra is TEÁOR’25 szerinti 47.61 Könyv-kiskereskedelem lesz, azonban a piaci értékesítés esetén nem kötelező az online pénztárgép használata.[8]

Érdemes még kiemelni, hogy mozgóboltban vagy mozgó szolgáltatóhelyen működő e-pénztárgépként csak helymeghatározásra alkalmas e-pénztárgép helyezhető üzembe.[9] Helymeghatározásra az a speciális hardveralapú e-pénztárgép alkalmas, amelynek forgalmazását ilyenként engedélyezte az engedélyező hatóság, és ez az információ (speciális jelleg) az engedélyező hatóság forgalmazási engedélyekről vezetett nyilvántartásában is megtalálható. Felhőalapú e-pénztárgép így mozgóboltban vagy mozgó szolgáltatóhelyen nem használható.

A cél tehát a fokozatos, de ütemezett átállás az online pénztárgépekről az e-pénztárgépekre. A jogszabály által már meghatározott két fontos mérföldkő, amelyet ennek során figyelembe kell venni, a következő. Online pénztárgépet még 2026. december 31-ig lehet üzembe helyezni.[10] 2028. július 1-jétől pedig a jelenleg online pénztárgép használatára köteles tevékenységet folytató adózók ezen tevékenységük során nyugtakibocsátási kötelezettségüket kötelesek hardveralapú e-pénztárgéppel teljesíteni, tehát legkésőbb eddig az időpontig át kell állniuk az e-pénztárgép használatára.[11]

Forgalmazási engedéllyel rendelkező e-pénztárgépek

Csak olyan e-pénztárgép helyezhető üzembe és használható, amely érvényes forgalmazási engedéllyel rendelkezik. Az e-pénztárgépek forgalmazását a NAV engedélyezi.[12] A NAV mint engedélyező hatóság a honlapján (Forgalmazási engedélyek – Nemzeti Adó- és Vámhivatal) folyamatosan közzéteszi az érvényes forgalmazási engedéllyel rendelkező e-pénztárgépek adatait.[13] Minden érvényes forgalmazási engedéllyel rendelkező e-pénztárgép-típushoz tartozik egy engedélyszám. A hardveralapú e-pénztárgépek forgalmazási engedélyének száma „B” betűvel kezdődik, amit egy háromjegyű sorszám követ (például B123), a felhőalapú e-pénztárgépek forgalmazási engedélyének száma „C” betűvel kezdődik, amit egy háromjegyű sorszám követ (például C014).

Érvényes forgalmazási engedéllyel e cikk írásakor a NAV ePénztárgép alkalmazása rendelkezik, amely egy ingyenes, iOS és Android mobiloperációs rendszerre is elérhető, felhőalapú e-pénztárgép. Forgalmazási engedéllyel rendelkező hardveralapú e-pénztárgép jelenleg még nem érhető el a kereskedők számára.

| E-pénztárgép engedélyszáma | E-pénztárgép megnevezése | E-pénztárgép típusa (felhőalapú vagy hardveralapú) | Speciális jelleg | Forgalmazó neve és címe | Engedély véglegessé válásának napja |

| C001 | NAV ePénztárgép (Android) | felhőalapú | nincs | Pillér Informatikai Nonprofit Kft. 1138 Budapest, Váci út 144–150. | 2025. 07. 01. |

| C002 | NAV ePénztárgép (iOS) | felhőalapú | nincs | Pillér Informatikai Nonprofit Kft. 1138 Budapest, Váci út 144–150. | 2025. 07. 01. |

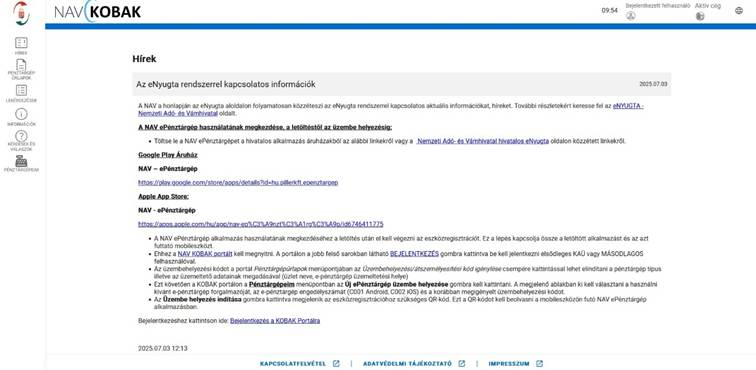

Az e-pénztárgép üzembe helyezése

Az e-pénztárgép üzemeltetésének megkezdéséhez egy engedéllyel rendelkező e-pénztárgép beszerzése – ez felhőalapú e-pénztárgép esetén az alkalmazás letöltését és egy blokknyomtató beszerzését jelenti –, valamint az e-pénztárgép üzembe helyezése szükséges. Az üzembe helyezéshez – hasonlóan, mint az online pénztárgépeknél – üzembehelyezési kódot kell igényelni a NAV-tól. A kód igénylésére, valamint az e-pénztárgéppel kapcsolatos egyéb ügyintézésre a NAV egy új webes felületet hozott létre: ez a KOBAK portál.

A KOBAK portál a NAV által üzemeltetett ügyintézési felület, amely az e-pénztárgépek üzemeltetésével és forgalmazásával kapcsolatos adminisztrációt támogatja. Fontos tudni, hogy az e-pénztárgéppel kapcsolatos ügyek kizárólag a KOBAK portálon intézhetők, ÁNYK-nyomtatványokon nem. A KOBAK portálra a NAV más rendszereiből már ismert elsődleges és másodlagos felhasználóval lehet bejelentkezni. Az elsődleges felhasználó az adózó saját maga, törvényes képviselője vagy állandó meghatalmazottja lehet, és KAÜ-azonosítással tud belépni a portálra. A másodlagos felhasználót az elsődleges felhasználó hozza létre a KOBAK portálon, és a felhasználó felhasználónévvel és jelszóval, majd az ezt követő kétfaktoros azonosítással tud belépni a portálra.

A portálon egy dinamikus űrlapon, a szükséges adatok megadásával igényelhető az üzembehelyezési kód. Az üzembehelyezési kódot a NAV azonnal legenerálja, és a KOBAK portálon azonnal az adózó rendelkezésére is bocsátja, emellett az adózó bejelentésétől számított huszonnégy órán belül az adózó elektronikus tárhelyére is megküldi. Az üzembehelyezési kód a kiadásától számított egy évig érvényes.[14]

A NAV ePénztárgép üzembehelyezésének folyamatáról a NAV honlapján részletes, képekkel illusztrált tájékoztató anyag érhető el: A NAV ePénztárgép használatának megkezdése, a letöltéstől az üzembe helyezésig –Nemzeti Adó- és Vámhivatal.

Az e-nyugta

Az e-nyugta az e-pénztárgéppel kiállított elektronikus formátumú nyugtát jelenti. E-pénztárgéppel kizárólag e-nyugta állítható ki, tehát papíralapú nyugta nem. Az e-nyugta kötelező adattartalma bővebb, mint a más módon kiállított nyugták adattartalma, kötelező tartalmaznia a következő adatokat:

- a nyugta kibocsátásának kelte;

- a nyugta sorszáma, amely a nyugtát kétséget kizáróan azonosítja;

- a nyugta kibocsátójának adószáma, valamint neve és címe;

- a termék értékesítésének, a szolgáltatás nyújtásának adót is tartalmazó ellenértéke;

- az értékesített termék megnevezése, globális kereskedelmi áruazonosító száma, amennyiben azzal rendelkezik, továbbá mennyisége, a nyújtott szolgáltatás megnevezése, továbbá mennyisége, feltéve, hogy az természetes mértékegységben kifejezhető;

- az alkalmazott adómértéknek megfelelő, a 83. § szerint meghatározott százalék;

- adómentes ügylet esetében egyértelmű utalás arra, hogy a termék értékesítése, szolgáltatás nyújtása mentes az adó alól;

- a „különbözet szerinti szabályozás – használt cikkek”, a „különbözet szerinti szabályozás – műalkotások” vagy a „különbözet szerinti szabályozás – gyűjteménydarabok és régiségek” kifejezések közül a megfelelő kifejezés, a XVI. fejezetben meghatározott különös szabályok szerinti használt ingóság, műalkotás, gyűjteménydarab vagy régiség értékesítése esetében.[15]

A felsorolt adatok közül az e)–h) pontokban szereplő adatok csak az e-nyugta esetén kötelezőek. Az értékesített termék globális kereskedelmi áruazonosító számát az e-nyugtán is csak 2028. július 1-től lesz kötelező szerepeltetni.[16]

Az e-nyugta tehát egy digitális bizonylat, amely a kötelező – és azon felüli opcionális (például garancia érvényesítéséhez szükséges) – adatokat strukturáltan, gépileg feldolgozható formában tartalmazza. Mivel az adatszerkezete előre definiált, ezért tartalma egységesen feldolgozható. Használatával – a papíralapú nyugták kiváltásával – csökken a bizonylatadáshoz kapcsolódó környezetterhelés, és a vásárló digitálisan hozzáfér, így egyszerűsödik számára a garanciális ügyintézés vagy a panaszkezelés.

Bár az e-nyugta mindig elektronikus formátumú, és papíralapon nem állítható ki, a vevő kérésére papíralapú másolatot kell róla készíteni, kinyomtatni és a rendelkezésére bocsátani.[17] Az e-nyugta papíralapú másolatán az alábbi adatoknak kell szerepelni:

- a bizonylatot kiállító adózó neve, székhelye, adószáma;

- a bizonylat megnevezése és a „Másolat” felirat;

- a bizonylaton szereplő tételek adatai;

- a bizonylaton szereplő összesítő adatok;

- a bizonylaton szereplő egyéb adatok;

- bizonylat kelte;

- bizonylat sorszáma;

- a „NAV ellenőrző kód” felirat és annak értéke;

- az AP-karaktersorozat és az e-pénztárgép AP-száma;

- a nyugtatárból való lekérdezést lehetővé tevő QR-kód.[18]

A nyugtatár

A nyugtatár az e-pénztárgéppel kiállított elektronikus bizonylatok vevő részére történő rendelkezésre bocsátására és megőrzésére szolgáló központi rendszer. Az e-pénztárgépek a kiállított elektronikus bizonylatokat, mint például az e-nyugtát, a nyugtatárba küldik be és a vevő a nyugtatárból tudja azokat letölteni. A nyugtatár tehát az e-nyugta rendszer egyik központi eleme, egy digitális adattár, amely az e-nyugtát a beérkezésétől számított tíz évig tárolja és hozzáférhetővé teszi a vevő részére.[19] A nyugtatárat a NAV üzemelteti.[20]

A kereskedők oldaláról fontos újdonság, hogy ha az adózó e-pénztárgéppel szolgáltatja az adatokat, az adatok nyugtatárba érkezésével ezen adatok tekintetében teljesül az adózót terhelő bizonylatmegőrzési kötelezettség.[21]

A vevői alkalmazás

A vevői alkalmazás egy olyan mobilapplikáció, amely a vevő számára – mobiltelefonján vagy tabletjén – elérhetővé teszi az e-pénztárgéppel kibocsátott e-nyugtát, biztosítja számára a bizonylat megismerésének és feldolgozásának a lehetőségét.

A vevői alkalmazás már a vásárlás megkezdésekor is használható, ugyanis a vevő, ha szeretne a vásárlás során információkat megosztani az eladóval (például fog-e kérni papíralapú e-nyugta-másolatot a vásárlás végén, mi a törzsvásárlói száma, milyen kupont szeretne felhasználni stb.), akkor ezeket a vevői alkalmazás QR-kóddal vagy NFC-technológiával átadhatja az e-pénztárgépnek. Ez opcionális, természetesen vevői alkalmazás használata nélkül is van lehetőség vásárolni. A vásárlást követően pedig a vevői alkalmazással tölthető le és jeleníthető meg az e-nyugta, és innen exportálható (menthető le és osztható meg) a vevő utasítására.

Fontos tudni, hogy a vásárló a vevői alkalmazás használata mellett is megőrzi a névtelenségét mind ez eladó, mind a NAV előtt. A vevői alkalmazás ugyanis olyan kriptográfiai megoldásokat alkalmaz, amelyek lehetővé teszik, hogy a részére kiállított e-nyugtát csak a vevő tudja megismerni, méghozzá úgy, hogy ehhez nem kell semmilyen személyes adatát megadnia a nyugtakiállítás során.

A vevői alkalmazás használata tehát a vásárlók oldaláról jelent újdonságot. Fontos kiemelni, hogy az e-pénztárgéphez hasonlóan a vevői alkalmazásból is csak olyan használható, amely érvényes forgalmazási engedéllyel rendelkezik. A vevői alkalmazások forgalmazását a NAV engedélyezi,[22] és mint engedélyező hatóság, a honlapján (Forgalmazási engedélyek – Nemzeti Adó- és Vámhivatal) folyamatosan közzéteszi az érvényes forgalmazási engedéllyel rendelkező vevői alkalmazások adatait.[23]

Érvényes forgalmazási engedéllyel e cikk írásakor csak a NAV eNyugta alkalmazása rendelkezik, amely egy ingyenes, iOS és Android mobiloperációs rendszerre is elérhető vevői alkalmazás.

| Vevői alkalmazás engedélyszáma | Vevői alkalmazás megnevezése | Forgalmazó neve és címe | Engedély véglegessé válásának napja |

| P001 | NAV eNyugta (Android) | Pillér Informatikai Nonprofit Kft. 1138 Budapest, Váci út 144–150. | 2025. 07. 01. |

| P002 | NAV eNyugta (iOS) | Pillér Informatikai Nonprofit Kft. 1138 Budapest, Váci út 144–150. | 2025. 07. 01. |

Az e-nyugta letöltése, megjelenítése

Ahogyan arról már volt szó, az e-nyugta mindig elektronikus formátumú, és ennek megfelelően elektronikus formában hiteles. A vevő kérhet róla papíralapú másolatot, de hitelesség szempontjából a másolat nem helyettesíti, illetve nem egyenértékű az eredeti e-nyugtával. Az e-nyugtát a vevő kizárólag vevői alkalmazással tudja letölteni a nyugtatárból az alábbi módokon:

- Már a vásárlás megkezdésekor használ vevői alkalmazást, és a vevői alkalmazásban létrehozza és átadja az e-pénztárgépnek az e-nyugta letöltéséhez szükséges információkat. Ebben az esetben az e-nyugta kiállítását követően a vevői alkalmazás automatikusan le fogja tölteni és meg fogja jeleníteni az e-nyugtát.

- A vásárlás végén az e-pénztárgép vevőkijelzőjén kötelező megjeleníteni egy QR-kódot, amely tartalmazza az e-nyugta letöltéséhez szükséges információkat. Ha a vevő a vásárlás végén ezt a QR-kódot beolvassa a vevői alkalmazással, akkor a vevői alkalmazás automatikusan le fogja tölteni és meg fogja jeleníteni az e-nyugtát.

- Ha a vevő a vásárláskor nem használ vevői alkalmazást, de kér papíralapú másolatot az e-nyugtáról, akkor a másolaton szereplő QR-kód tartalmazza a nyugtatárból történő letöltéshez szükséges információkat. A vásárlást követően a vevői alkalmazással bármikor beolvasható a QR-kód és letölthető az eredeti e-nyugta.

Az e-nyugta-rendszer előnyei

Az e-nyugta-rendszer előnyeinek részletes bemutatása túlmutat a cikk terjedelmi korlátain, de az elmondható, hogy jelentősen csökkenti a papíralapú adminisztráció és a nyomtatás, valamint a pénztárgép üzemeltetésének költségeit. Egyszerűbbé és gazdaságosabbá teszi a nyugtakiállítást az eladók számára, miközben biztonságos, digitális formában teszi elérhetővé a vásárlók számára a nyugtákat, amelyek könnyen visszakereshetők, megoszthatók és garanciális ügyintézésre is alkalmasak, így kényelmes és környezetbarát alternatívát kínál a hagyományos nyugtázáshoz képest.

[1] Az e-pénztárgépek forgalmazásáról, üzemeltetéséről, valamint az e-pénztárgépek és az e-nyugta kiállításának követelményeiről szóló 8/2025. (III. 31.) NGM rendelet (a továbbiakban: NGM rendelet) 1. §-a

[2] NGM rendelet 2. § 14. pontja

[3] NGM rendelet 2. § 13. pontja

[4] NGM rendelet 3. § (2) bekezdése

[5] A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel rögzített adatok adóhatóság felé történő szolgáltatásáról szóló 48/2013. (XI. 15.) NGM rendelet (a továbbiakban: OPG rendelet) 1. melléklet b) pont 18. alpontja

[6] OPG rendelet 1. § (1a) bekezdése

[7] NGM rendelet 3. § (1) bekezdése

[8] OPG rendelet 1. melléklet b) pont 18. alpontja

[9] NGM rendelet 33. § (6) bekezdése

[10] OPG rendelet 78/I. § (2) bekezdése

[11] NGM rendelet 2028. július 1-től hatályos 3. § (2) bekezdése

[12] Art. 106/A. § (3) bekezdése

[13] Art. 106/A. § (7) bekezdése

[14] NGM rendelet 33. § (2) bekezdése

[15] Áfa tv. 173. § (1) bekezdése

[16] Áfa tv. 366. §-a

[17] Áfa tv. 174. § (3) bekezdése

[18] NGM rendelet 2. melléklet B) rész II./9. pontja

[19] NGM rendelet 46. § (1) bekezdése

[20] Art. 256. § (2) bekezdése

[21] NGM rendelet 46. § (2) bekezdése

[22] Art. 106/B. § (1) bekezdése

[23] Art. 106/B. § (3) bekezdése

Kapcsolódó cikkek

A NAV online szaklapja