Az adóelőleg-nyilatkozatokra vonatkozó szabályok 2026-ban

Az adóelőleg-nyilatkozatoknak kiemelt jelentőségük van olyankor, amikor az összevont adóalapba tartozó jövedelemmel rendelkező magánszemélyek már év közben érvényesíteni kívánják az adóalap-csökkentő kedvezményeket, továbbá akkor is, amikor az önálló tevékenységet folytató magánszemélyek kifizetőtől származó bevételükből költséget kívánnak elszámolni. Emiatt év elején érdemes áttekinteni az adóelőleg-nyilatkozatokra vonatkozó jogszabályi rendelkezéseket, mert a 2025-ben, év közben bevezetett és a 2026-ban megjelenő új adóalap-kedvezmények miatt több ponton is kedvezően változnak az adóelőleg-nyilatkozatok megtételének szabályai.

I. Az összevont adóalapba tartozó jövedelem adóelőlegének megállapításával, bevallásával és megfizetésével összefüggő adókötelezettségek

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 46. § (1) bekezdésében foglalt általános érvényű rendelkezés szerint az összevont adóalapba tartozó jövedelmek adóját adóelőlegként kell megfizetni, az adóbevallásban történő utólagos elszámolás mellett.

A törvény külön szabályokat tartalmaz az adóelőleg megállapítására, megfizetésére és bevallására vonatkozóan arra az esetre, ha a magánszemély bevétele kifizetőtől származik, és arra az esetre is, ha a magánszemély nem kifizetőtől szerez bevételt valamely tevékenység végzése során.

Bizonyos esetekben a bevételt nem terheli adóelőleg: így például nem kell adóelőleget fizetni az önkéntes kölcsönös biztosítópénztár által a magánszemély egyéni számláján jóváírt, egyéb jövedelemnek minősülő adóköteles összeg után, továbbá akkor sem, ha a magánszemélynek a jövedelemszerzés helye (Szja tv. 3. § 4. pontja) szerint olyan államból származó jövedelme keletkezik, amellyel Magyarországnak nincs a kettős adóztatás elkerülésére irányuló egyezménye. Ilyenkor a magánszemélynek az éves személyijövedelemadó-bevallásban kell megállapítania a jövedelem adóját, és azt az adóbevallás benyújtására nyitva álló határidőig kell megfizetnie.

Ha a magánszemély azon bevétele, amelyből az összevont adóalapba tartozó jövedelmet kell megállapítani, kifizetőtől[1] származik, akkor az adóelőleget a kifizető köteles megállapítani. A kifizetőnek a megállapított adóelőleget a kifizetés (a juttatás) hónapját követő hónap 12. napjáig kell megfizetnie, továbbá az Art. rendelkezése szerint kell bevallania a ’08-as bevallásban. Az államháztartásról szóló törvényben[2] meghatározott kincstári körbe tartozó, adóelőleg-levonásra kötelezett kifizetőnek e kötelezettségeit az Áht. és annak felhatalmazása alapján kiadott jogszabály rendelkezéseinek figyelembevételével kell teljesítenie.

A kifizetőnek a levont adóelőlegről igazolást kell kiállítania, és az át kell adnia a magánszemélynek. Az igazoláson fel kell tüntetnie az esetlegesen év közben érvényesített adóalap-kedvezmény összegét is.

Nem kell a bevételből adóelőleget megállapítania a kifizetőnek olyan esetekben, amikor az önálló tevékenységet végző magánszemély maga kötelezett az adóelőleg megállapítására. Így mentestül a kifizető az adóelőleg-megállapítási kötelezettség alól, ha

- mezőgazdasági őstermelő részére juttat bevételt, és a magánszemély legkésőbb a kifizetéskor (a juttatáskor) igazolja ezen jogállását a kifizető felé;[3]

- egyéni vállalkozó részére juttat bevételt, és az egyéni vállalkozó az e bevételéről kiállított bizonylatán feltünteti az egyéni vállalkozói jogállását bizonyító közokirat számát, pontosabban az egyéni vállalkozói nyilvántartásban rögzített nyilvántartási számát;

- ha ingatlan-bérbeadási tevékenységet folytató magánszemély részére juttat bevételt, és a magánszemély nyilatkozik arról, hogy a lakás bérbeadásából származó bevételből le kívánja vonni a más településen általa bérbe vett lakás bérleti díját.[4]

Előfordulhat, hogy az adóelőleg-megállapításra kötelezett kifizető olyan bevételt juttat a magánszemély számára, amelynek levonására nincs lehetőség (például valamilyen értéktárgyat, értékpapírt). A kifizető ilyenkor is köteles az adóelőleg megállapítására, és ezzel egyidejűleg a magánszemély részére átadott igazoláson fel kell hívnia a magánszemély figyelmét arra, hogy az adóelőleg megfizetésére ő maga köteles. A kifizetőnek pedig a le nem vont adóelőleg összegéről adatot kell szolgáltatnia a havi adó- és járulékbevallásban a Nemzeti Adó- és Vámhivatalnak (a továbbiakban: NAV).

Ha a magánszemély azon bevétele, amelyből az összevont adóalapba tartozó jövedelmet kell megállapítani, nem kifizetőtől származik, vagy azt nem adóelőleg-megállapításra kötelezett kifizetőtől szerezte, akkor a bevételből a jövedelmet és annak adóelőlegét a magánszemélynek kell kiszámítania, majd pedig az adóelőleget negyedévente, a negyedévet követő hónap 12. napjáig kell megfizetnie. A magánszemélynek nem kell adóelőleget fizetnie mindaddig, amíg az adóév elejétől összesítve, vagy egyébként amelyik negyedévben a fizetendő összeg nem haladta meg a 10 000 forintot.

Az adóelőleg fizetésére kötelezett magánszemélynek a negyedévente megfizetett adóelőleg összegét az éves személyijövedelemadó-bevallásban kell negyedéves bontásban bevallania.[5]

A cikk témája szempontjából természetesen annak az esetkörnek van jelentősége, amikor a magánszemélynek az összevont adóalapba tartozó jövedelme kifizetőtől származik, hiszen ilyenkor van lehetősége arra, hogy adóelőleg-nyilatkozatot tegyen a kifizető felé.

II. Az adóelőleg-nyilatkozat formái és típusai

A magánszemély adóelőleg-nyilatkozatot adhat a munkáltatónak, kifizetőnek egyrészt valamely adóalap-kedvezmény évközi érvényesítése céljából, másrészt pedig az önálló tevékenységével, illetve a nem önálló tevékenységével összefüggésben a kifizetőtől származó bevétel, költségtérítés adóelőleg-alapjának megállapítása során levonandó költségről, költséghányadról.

1. A papíralapú és az elektronikus úton tett adóelőleg-nyilatkozat, valamint az online adóelőleg-nyilatkozatok újdonságai

Az adóelőleg-nyilatkozatok esetében az Szja tv. nem határoz meg kötelezően alkalmazandó formanyomtatványt vagy mintát, de az alkalmazni kívánt költségelszámolási módról, illetve valamely adóalap-kedvezmény érvényesítéséről a magánszemély által tett adóelőleg-nyilatkozatnak mindenképpen tartalmaznia kell az Szja tv.-ben meghatározott tartalmi elemeket. Az adóelőleg-nyilatkozatok helyes elkészítése érdekében ezért a NAV olyan alternatívákat biztosít, amelyek a törvény által előírt és az adóelőleg megállapításához szükséges minden adatot tartalmaznak az egyes adóalap-kedvezmények érvényesítéséhez és a költségelszámoláshoz.

Az Szja tv. 48. § (1) bekezdésében foglaltak alapján a magánszemély adóelőleg-nyilatkozatot adhat a munkáltató, illetve a kifizető felhívása alapján, vagy pedig önként, a kifizetést megelőzően, ha a neki járó kedvezményt év közben kívánja igénybe venni. Ha a magánszemély adóelőleg-nyilatkozatot tesz, akkor a kifizető köteles a magánszemély bevételét terhelő adóelőleget az abban foglaltak figyelembevételével megállapítani. Ha a magánszemély a nyilatkozattételt elmulasztja, vagy úgy dönt, hogy inkább egy összegben szeretné a neki járó kedvezményt érvényesíteni, akkor ezt utólag, az adóévet követő év személyijövedelemadó-bevallásában teheti meg.

Az Szja tv. lehetőséget biztosít a magánszemélynek arra, hogy az adóelőleg-nyilatkozatot papíralapon, írásban tegye meg, vagy pedig elektronikus úton, az erre a célra létrehozott elektronikus felületen. Az elektronikus úton megtett nyilatkozat a NAV-hoz érkezik be, amelyet a NAV automatikusan továbbít a nyilatkozatokon szereplő munkáltatók, kifizetők elektronikus tárhelyére. A nyilatkozatok beküldését követően a NAV azokon utólagos tartalmi ellenőrzést nem végez, a nyilatkozatok tartalmát a nyilvántartásaiban nem rögzíti, tehát kizárólag közvetítő szerepet tölt be a magánszemély és a munkáltatók, kifizetők között.

Az online nyilatkozattétel feltétele, hogy a magánszemély rendelkezzen hozzáféréssel a Dáptv.[6] szerinti elektronikus azonosítási szolgáltatáshoz, vagyis az Ügyfélkapu+ felületéhez vagy a Digitális Állampolgár (DÁP) mobilalkalmazáshoz, és természetesen a munkáltató, kifizető tekintetében is követelmény az elektronikus azonosítás, a tárhely megléte.

Ha a kifizető az Áht. szerint a kincstári számfejtési körbe tartozik, az adóelőleg-nyilatkozatot a NAV a Magyar Államkincstárnak is továbbítja.

A papíralapú adóelőleg-nyilatkozatok megtalálhatók a NAV honlapján:

A kitöltött és aláírt nyilatkozat egyik példányát a magánszemélynek át kell adnia a munkáltató, kifizető részére, a másik példányt pedig az adó megállapításához való jog elévüléséig meg kell őriznie.

Aki online szeretne nyilatkozni, adóelőleg-nyilatkozatát az Online Nyomtatványkitöltő Alkalmazásban (a továbbiakban: ONYA) teheti meg DÁP- vagy Ügyfélkapu+-azonosítással történő bejelentkezést követően a https://onya.nav.gov.hu/ oldalon.

Az online adóelőleg-nyilatkozatok az ONYA felületére történt belépést követően az „Új nyomtatvány” csempére, majd a „Nyilatkozatok” alatt az „Adóelőleg-nyilatkozatok”-ra kattintva érhetők el.

Az online nyilatkozattétel egyszerűsége abban rejlik, hogy bármely típusú nyilatkozat gyorsan, akár néhány kattintással is elkészíthető. A helyes kitöltést a NAV ráadásul olyan szolgáltatással is támogatja, hogy a nyilvántartásaiban szereplő, valamint a munkáltatók, kifizetők által beküldött adatszolgáltatásokból rendelkezésére álló információk alapján egyes sorokat előzetesen kitölt. Ezek a sorok – a magánszemély adóazonosító jele, illetve esetleges adószáma kivételével – a kitöltés során módosíthatók, szükség esetén törölhetők, egyes esetekben (például eltartotti adatok megadása) bővíthetők is. Az ONYA-felületen összefüggés-vizsgálatok és apró ikonok mögött rejlő súgók is segítik a nyilatkozatok helyes és teljes körű kitöltését.

A NAV 2024 nyarán a kitöltés további megkönnyítése érdekében egy olyan adminisztrációcsökkentő szolgáltatást vezetett be az online adóelőleg-nyilatkozatoknál, hogy annak, aki 2024-ben, vagy azt követően munkaviszonyból származó bérjövedelmet szerez, a bérjövedelmet juttató munkáltatók adatait is kiajánlja a nyilatkozaton, így azt nem szükséges külön beírni. Természetesen továbbra is adott a lehetőség arra, hogy ezeket az adatokat a magánszemély saját maga írja be. Ilyen esetben a kereső, támogató funkcióval – amit egy nagyító ikon jelez – a címzett kifizető, munkáltató törzsszámának (az adószáma első nyolc karakterének) megadását követően a nagyító ikonra kattintva megjelennek a munkáltató, kifizető adatai, amelyeket csak ellenőrizni kell.

Az online nyilatkozattétel 2026-os évi újdonsága, hogy egyidejűleg több munkáltató, kifizető felé is lehet azonos típusú, de akár különböző adattartalmú adóelőleg-nyilatkozatot tenni. Így – miután a kedvezményalap teljesen adómentes – lehetőség van például arra, hogy a két, a három, illetve a négy vagy több gyermeket nevelő anyák kedvezményét, vagy a 30 év alatti anyák kedvezményét mindegyik munkáltatójánál egyetlen beküldéssel érvényesíthesse a munkavállaló. Ha valaki több munkáltató felé is szeretne egyidejűleg azonos adattartalmú nyilatkozatot tenni, az adott nyilatkozaton a „Több munkáltató felé történő nyilatkozattétel esetén az adatok másolása”, majd a „További kifizető, munkáltató felé történő nyilatkozattétel” csempére kell lépnie. Ha ettől eltérő tartalommal szeretné a nyilatkozatát a másik munkáltatójának címezni, mert például nála a továbbiakban nem érvényesít kedvezményt, akkor a másolás funkció kihagyásával, csak a „További kifizető, munkáltató felé történő nyilatkozattétel”-re kell kattintania.

A fejlesztés eredményeként az eddigi „egylapos” adóelőleg-nyilatkozatok – attól függően, hogy az adózó egy vagy több munkáltató felé nyilatkozik – már nemcsak a jelenlegi statikus lapból állhatnak, hanem annyi dinamikus lappal egészülnek ki, ahány munkáltató felé kíván nyilatkozni az adózó. A beküldést követően – annak érdekében, hogy a kifizetők, munkáltatók ne láthassák az adózó másik foglalkoztatónak tett nyilatkozatát – munkáltatónként külön xml- és pdf-állományok jönnek létre, amelyeket a rendszer külön-külön továbbít a címzetteknek.

Az elektronikus úton megtett nyilatkozatokat – tekintettel arra, hogy azokat a NAV küldi meg a foglalkoztatóknak – nem szükséges a munkáltatóknak, kifizetőknek átadni. Kinyomtatni sem kell, mert a megtett nyilatkozatok elévülési időn belül elérhetők az ONYA felületén.

Fontos, hogy olyan esetekben, amikor a magánszemély írásban és elektronikus felületen is tett adóelőleg-nyilatkozatot, a kifizetőnek az írásban átadott adóelőleg-nyilatkozatot kell figyelembe vennie.

2. Az eseti és a folytatólagos adóelőleg-nyilatkozat, újdonságok a folytatólagos adóelőleg-nyilatkozatoknál

Fő szabály szerint a magánszemély adóelőleg-nyilatkozatot érvényesen esetenként, az adóéven belül visszavonásig adhat, azzal, hogy a korábbi adóelőleg-nyilatkozat visszavonásának minősül az is, ha a magánszemély újabb adóelőleg-nyilatkozatot tesz.

Az adóelőleg-nyilatkozat tartalmát érintő bármely változás esetén a magánszemély köteles haladéktalanul új adóelőleg-nyilatkozatot tenni. Ha a magánszemély a családi kedvezményt már magzatra tekintettel is érvényesítette, akkor a gyermek megszületésekor nem kell új adóelőleg-nyilatkozatot adnia a munkáltatójának.

Bizonyos kedvezmények esetében az Szja tv. 48. § (2a) bekezdése lehetővé teszi, hogy a magánszemély folytatólagos adóelőleg-nyilatkozatot tegyen, aminek az a lényege, hogy ilyen módon a magánszemély azt kéri, hogy a kifizető a nyilatkozat tartalmát mindaddig változatlan tartalommal vegye figyelembe, amíg nem tesz új nyilatkozatot, vagy nem kéri a korábban tett adóelőleg-nyilatkozatának mellőzését.

Eddig három adóalap-csökkentő kedvezmény – a négy vagy több gyermeket nevelő anyák kedvezménye, a személyi kedvezmény és az első házasok kedvezménye – esetében volt lehetőség folytatólagos adóelőleg-nyilatkozatot tenni a munkáltató, kifizető felé, azzal, hogy az első házasok kedvezményénél a munkáltató, kifizető legfeljebb a házasságkötést követő hónaptól számított 24 hónapos időtartamban veheti figyelembe az abban foglaltakat.

Ezek a szabályok 2026. január 1-jétől kedvezően változnak az egyes adótörvények adminisztrációt csökkentő és jogharmonizációs célú módosításáról szóló 2025. évi LXXXIII. törvény (a továbbiakban: Módtv.) alapján.

Az Szja tv. kiegészül egy új 111. §-sal, amely alapján a munkáltatónak, kifizetőnek folytatólagos adóelőleg-nyilatkozatként kell figyelembe vennie a magánszemély által a három gyermeket nevelő anyák kedvezményének érvényesítése érdekében 2025. október 1-jét követően megtett adóelőleg-nyilatkozatot, kivéve, ha a magánszemély új adóelőleg-nyilatkozatot tesz. Így annak a három gyermeket nevelő anyának minősülő nőnek, aki 2025. október 1-jén vagy azt követően adóelőleg-nyilatkozatot tett a három gyermeket nevelő anyák kedvezménye érvényesítése érdekében, 2026-ban nem kell új adóelőleg-nyilatkozatban kérnie ezt a kedvezményt, a 2025-ben adott nyilatkozatát a munkáltatónak, kifizetőnek folytatólagos adóelőleg-nyilatkozatként kell figyelembe vennie 2026-ban és a következő években is.

Ezen kívül 2026-tól bővül azon kedvezmények köre, amelyek esetében a magánszemély folytatólagos adóelőleg-nyilatkozatot tehet, így az előzőekben említett kedvezmények mellett a három gyermeket nevelő anyák kedvezményére, illetve a két gyermeket nevelő anyák kedvezményére 2026. január 1-jétől jogosult magánszemélynek is lehetősége lesz arra, hogy a kedvezmény érvényesítésére vonatkozó adóelőleg-nyilatkozatot folytatólagos nyilatkozatként tegye meg.

A Módtv. célja volt továbbá az is, hogy egyszerűbbé tegye az adóelőleg-nyilatkozat megtételét az olyan magánszemélyek esetében, akik gyermekeikre tekintettel egyidejűleg jogosultak a négy vagy több gyermeket nevelő anyák kedvezményére, a három gyermeket nevelő anyák kedvezményére, illetve a két gyermeket nevelő anyák kedvezményére és a családi kedvezményre, illetve családi járulékkedvezményre is.

2026. január 1-jétől az Szja tv. 48. §-ának új (2b) bekezdése alapján, ha az előzőek szerinti „anyakedvezményre” jogosult magánszemély a családi kedvezmény, a családi járulékkedvezmény érvényesítése érdekében adóelőleg-nyilatkozatot tesz a munkáltató, illetve az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, akkor ezen nyilatkozatában a jogcím megjelölésével bejelentheti, hogy a nyilatkozatban feltüntetett kedvezményezett eltartottakra tekintettel az előzőekben felsorolt „anyakedvezmények” valamelyikének érvényesítését kéri, feltéve, hogy az érvényesítés feltételei fennállnak. Ilyenkor az anyának az „anyakedvezmények” valamelyikének érvényesítését kérő nyilatkozatát a munkáltató, kifizető köteles folytatólagos adóelőleg-nyilatkozatnak tekinteni, kivéve, ha az anya új adóelőleg-nyilatkozatot tesz.

Ezzel tehát 2026-tól egy új típusú, „összevont” adóelőleg-nyilatkozat jön létre, amelyről bővebben a családi kedvezmény érvényesítésére vonatkozó adóelőleg-nyilatkozatoknál írunk.

A következőkben tekintsük át az egyes adóalap-kedvezmények igénybevételére szolgáló, valamint a költségelszámolással összefüggő adóelőleg-nyilatkozatokra vonatkozó szabályokat!

III. Az adóalap-kedvezmények évközi érvényesítésére irányuló adóelőleg-nyilatkozatok

Az összevont adóalapba tartozó, kifizetőtől származó bevételt szerző magánszemély adóelőleg-nyilatkozatot tehet a munkáltató, kifizető részére, amelyben kérheti az adott kedvezmény év közben történő érvényesítését. Ha a magánszemély nem tesz adóelőleg-nyilatkozatot, akkor a kedvezményt az éves személyijövedelemadó-bevallásában veheti igénybe.

Az egyes adóelőleg-nyilatkozatokra vonatkozó szabályokat a kedvezmények érvényesítésére vonatkozó törvényi sorrendnek[7] megfelelően ismertetjük.

2026. január 1-jétől a kedvezmények érvényesítési sorrendjében jelentős változás történt. Az érvényesítési sorrendben az első a 30 év alatti anyák kedvezménye, ezt követi a négy vagy több gyermeket nevelő anyák kedvezménye, a három gyermeket nevelő anyák kedvezménye vagy a két gyermeket nevelő anyák kedvezménye. Ezek után következik a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye, majd a 25 év alatti fiatalok kedvezménye, a személyi kedvezmény, az első házasok kedvezménye, és sorrendben utoljára a családi kedvezmény érvényesítésére van lehetőség.

Ezen kedvezmények közül nem mindegyik esetében, így a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye, valamint a 25 év alatti fiatalok kedvezménye esetében sem kell a magánszemélynek adóelőleg-nyilatkozatban kérnie a kifizetőtől, munkáltatótól az adott kedvezmény évközi igénybevételét.

A csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezményéről szóló 2025. évi XVI. törvény 1. § (3) bekezdése szerint a csecsemőgondozási díjat, a gyermekgondozási díjat vagy az örökbefogadói díjat folyósító szerv a magánszemélyt megillető ellátást ezen kedvezmény figyelembevételével fizeti ki, vagyis az ezen kedvezményre jogosult magánszemélynek nem kell adóelőleg-nyilatkozatot tennie, az ellátást folyósító Magyar Államkincstárnak, illetve társadalombiztosítási kifizetőhelynek minősülő kifizetőnek automatikusan érvényesíteni kell ezt a kedvezményt.

Tekintettel arra, hogy az „anyakedvezmények” alapját képező jövedelmek köre megegyezik, ezért 2026-tól olyan esetben, ha a gyermeket nevelő anya jogosultsága a négy vagy több gyermeket nevelő anyák kedvezményére, a három gyermeket nevelő anyák kedvezményére, a két gyermeket nevelő anyák kedvezményére vagy a 30 év alatti anyák kedvezményére több egymást követően érvényesíthető jogcímen az év egészében fennáll, akkor a kedvezményt az év egészére az év első napján érvényesíthető kedvezmény jogcíme alapján veheti igénybe a magánszemély, ha pedig ilyen kedvezményből több is van, akkor az anya döntése szerinti kedvezmény érvényesíthető az egész adóévben. Ilyen esetben a magánszemélynek nem kell új adóelőleg-nyilatkozatot tennie és a kedvezmény alapjául szolgáló jövedelmek jogcímek közötti megosztására sincs szükség.[8]

1. A 30 év alatti anyák kedvezményének érvényesítésére vonatkozó adóelőleg-nyilatkozat

A 30 év alatti anyák kedvezményéről szóló 2025. évi XIII. törvény alapján erre a kedvezményre az a 30 év alatti anya jogosult, aki a vér szerinti vagy örökbe fogadott gyermekére[9] tekintettel, vagy magzatra[10] tekintettel családi kedvezmény érvényesítésére jogosult.

2026. január 1-jétől a 30 év alatti anyák kedvezményének jogosultsági feltételeiben számos kedvező változás áll be. Míg a korábbi években csak az a 30 év alatti anya érvényesíthette a kedvezményt, aki a 25. életévét betöltötte, a kedvezményre immár jogosulttá válik minden 30 év alatti anya, aki magzat után, vagy vér szerinti, vagy örökbe fogadott gyermeke után családi kedvezményre jogosult. A kedvezményre jogosító kör tekintetében pedig pozitív változás, hogy már nem feltétel a gyermek 2022. december 31-ét követő születése vagy ezt követő örökbefogadása, a kedvezmény attól függetlenül érvényesíthető, hogy a gyermek mikor született, mikor történt az örökbefogadás, vagy mikor töltötte be az anya a várandóssága 91. napját.

A 30 év alatti anya a 30 év alatti anyák kedvezményének érvényesítése érdekében az összevont adóalapba tartozó bevételt juttató kifizető, munkáltató felé adóelőleg-nyilatkozatot tehet.

A 30 év alatti anya az Szja tv. 29. §-a szerinti, az összevont adóalapba tartozó jövedelmei közül az általa a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt)

a) az Szja tv. 3. § 21. pontja szerint bérnek minősülő jövedelme;

b) az a) pontban nem említett, az Szja tv. szerinti nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét;

c) az Szja tv. szerinti önálló tevékenységből származó jövedelmei közül

- a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

- a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

- az európai parlamenti képviselő e tevékenységéből származó jövedelme;

- a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

- a választott könyvvizsgáló e tevékenységéből származó jövedelme;

- a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme

összege tekintetében érvényesítheti.

Az előzőek alapján a 30 év alatti anya a munkával szerzett, összevonás alá eső jövedelmeit csökkentheti a 30 év alatti anyák kedvezményével, és ennek érdekében adóelőleg-nyilatkozatot adhat a munkáltató, kifizető számára. A 30 év alatti anyának minősülő magánszemély akkor is adhat adóelőleg-nyilatkozat a vele megbízási szerződést kötött kifizetővel, ha az egy alkalommal teljesít részére kifizetést, nem rendszeresen juttat neki bevételt.

A 30 év alatti anyák kedvezménye esetében az adóelőleg-nyilatkozatban fel kell tüntetni[11]

- a nyilatkozó magánszemély nevét és adóazonosító jelét,

- a nyilatkozó magánszemély részére bevételt juttató kifizető, munkáltató nevét (elnevezését) és adószámát,

- a gyermek nevét és adóazonosító jelét, vagy – ha az adóhatóság adóazonosító jelet nem állapított meg – természetes személyazonosító adatait, magzat (ikermagzat) esetében a várandósság tényére vonatkozó kijelentést.

2026. január 1-jétől a 30 év alatti anyák kedvezménye a fent felsorolt jövedelmek teljes összegéből igénybe vehető, vagyis a magánszemély ezen jövedelmeiből már nem tudja érvényesíteni a családi kedvezményt. Emiatt a 30 év alatti anya a részére a kedvezmény alapját képező jövedelmet juttató munkáltató, kifizető felé az Szja tv. rendelkezései szerint nyilatkozatot tehet az adóalap hiányában nem érvényesíthető családi kedvezmény családi járulékkedvezményként történő érvényesítéséről.

Aki online nyilatkozna a 30 év alatti anyák kedvezményének érvényesítéséről, annak az ONYA felületén az ANYA30 jelű online adóelőleg-nyilatkozatot kell kiválasztania.

A nyilatkozat benyújtásának indokánál jelölni kell, hogy a nyilatkozattal a magánszemély a 30 év alatti anyák kedvezményének érvényesítését kéri-e, vagy arról nyilatkozik, hogy a továbbiakban nem kívánja a kedvezményt érvényesíteni.

A nyilatkozaton a magánszemélynek a törzsszám beírásával meg kell adnia, vagy a kiajánlott munkáltatói, kifizetői adatokból ki kell választania, hogy kinek küldi a nyilatkozatát.

A nyilatkozaton meg kell adni a vér szerinti vagy örökbe fogadott gyermek adatait, vagy jelölni kell, hogy a jogosultság 91. napot betöltött várandósság okán áll fenn. Ha az anya vér szerinti, vagy örökbe fogadott gyermekére tekintettel korábban már nyilatkozott a 30 év alatti anyák kedvezményének érvényesítéséről, és továbbra is 30 év alatti anyának minősül, akkor a NAV az előzőleg megadott gyermek nevét és adóazonosító jelét is kiajánlja. Több kedvezményre jogosító gyermek vagy magzat esetén elegendő egyet megadni a nyilatkozaton, mert a kedvezmény a gyermekek, magzatok számától függetlenül egy gyermek vagy magzat megadásával is érvényesíthető.

Ha az anya úgy kíván nyilatkozatot tenni, hogy a születési dátuma alapján már nem jogosult a kedvezményt érvényesíteni, akkor ennek tényére hibaüzenet hívja fel a figyelmét.

2. A két gyermeket nevelő anyák, a három gyermeket nevelő anyák, továbbá a négy vagy több gyermekeket nevelő anyák kedvezményének érvényesítésére vonatkozó adóelőleg-nyilatkozat

2026. január 1-jétől egy új kedvezménnyel egészül ki az adóalap-kedvezmények köre, a két gyermeket nevelő anyák kedvezményével. A két gyermeket nevelő anyák kedvezményéről szóló 2025. évi XIII. törvény alapján 2026-tól a 40 év alatti kétgyermekes anyák mentesülnek az adó alól, ezért amennyiben a két gyermeket nevelő anya 2025. december 31-ét követően tölti be a 40. életévét, akkor a 2025. december 31. után megszerzett, kedvezményalapot képező jövedelmei, munkaviszonyból származó jövedelem esetén a 2025. december 31. utáni időszakra elszámolt jövedelmei tekintetében érvényesítheti ezt a kedvezményt.

A négy vagy több gyermeket nevelő anyák és 2025. október 1-jétől a három gyermeket nevelő anyák[12] életkortól függetlenül érvényesíthetik a négy vagy több gyermeket nevelő anyák kedvezményét vagy a három gyermeket nevelő anyák kedvezményét.

Az előzőekben említett „anyakedvezmények” esetében – néhány, jellemzően a jogosultsági feltételekben történő változás okozta kivételt leszámítva – a négy vagy több gyermeket nevelő anyák, a három gyermeket nevelő anyák és a két gyermeket nevelő anyák élethosszig jogosultak a kedvezmény érvényesítésére.

A két gyermeket nevelő anyák kedvezményének, a három gyermeket nevelő anyák kedvezményének és a négy vagy több gyermeket nevelő anyák kedvezményének közös jellemzője, hogy ugyanazon, összevonás alá eső jövedelmekből érvényesíthetők, mint a 30 év alatti anyák kedvezménye.

A magánszemély fő szabály szerint abban az esetben jogosult ezekre az „anyakedvezményekre”, ha vér szerinti vagy örökbe fogadó szülőként az általa nevelt gyermekre tekintettel a Cst.[13] szerinti

- családi pótlékra jogosult, vagy

- családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt,

és az a) és b) pont szerinti gyermekek száma – attól függően, hogy e három kedvezmény közül melyikre jogosult – kettő, három, vagy pedig eléri a négy főt, azzal, hogy a b) pont szerinti gyermekkel esik egy tekintet alá az a gyermek is, aki után a családi pótlékra való jogosultság a gyermek elhunyta miatt szűnt meg.

A magánszemély a négy vagy több gyermeket nevelő anyák kedvezményének, a három gyermeket nevelő anyák kedvezményének és a két gyermeket nevelő anyák kedvezményének érvényesítése érdekében az összevont adóalapba tartozó bevételt juttató kifizető, munkáltató részére adhat adóelőleg-nyilatkozatot. Ezen kedvezmények esetében sem feltétele tehát az adóelőleg-nyilatkozat megtételének, hogy a kifizető rendszeresen juttasson bevételt a kedvezményre jogosult magánszemélynek, ezért akár egy egyszeri, kifizetővel kötött megbízási szerződés alapján kifizetett megbízási díjban részesülő magánszemély is adhat a kifizetőnek adóelőleg-nyilatkozatot.[14]

E három kedvezmény esetében az adóelőleg-nyilatkozat kötelező tartalmi elemei megegyeznek, tartalmaznia kell

- a nyilatkozó magánszemély nevét és adóazonosító jelét,

- a nyilatkozó magánszemély részére bevételt juttató kifizető, munkáltató nevét (elnevezését) és adószámát, valamint

- a kedvezményre jogosító gyermekek[15] nevét és adóazonosító jelét, vagy – ha az adóhatóság adóazonosító jelet nem állapított meg – természetes személyazonosító adatait.

Ugyanúgy, mint a 30 év alatti anyák kedvezményére jogosult anyák, a két, a három, illetve a négy vagy több gyermeket nevelő anyák kedvezményeire jogosult magánszemélyek kedvezményalapot képező jövedelmei is mentesek az adó alól, ezért a magánszemély a családi kedvezményről adóelőleg-nyilatkozatot tehet a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére. Ilyenkor a családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének a 15 százalékos adómértékkel meghatározott összege családi járulékkedvezményként vehető igénybe.

A két gyermeket nevelő anya, a három gyermeket nevelő anya, illetve a négy vagy több gyermeket nevelő anya az adott kedvezmény érvényesítésére folytatólagos adóelőleg-nyilatkozatot is tehet, amelynek szabályait a II. fejezet 2. pontjában már ismertettük.

Elektronikus nyilatkozattétel esetén a négy vagy több gyermeket nevelő anyák kedvezményének, a három gyermeket nevelő anyák kedvezményének és a két gyermeket nevelő anyák kedvezményének évközi érvényesítésére az ANYNTA jelű online adóelőleg-nyilatkozat szolgál.

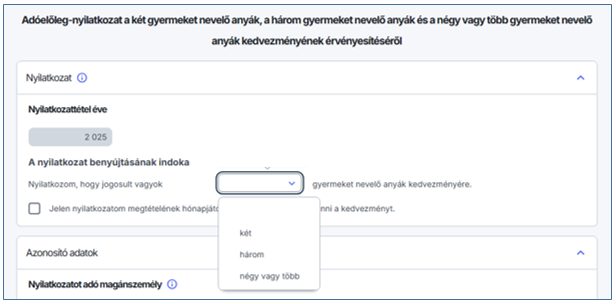

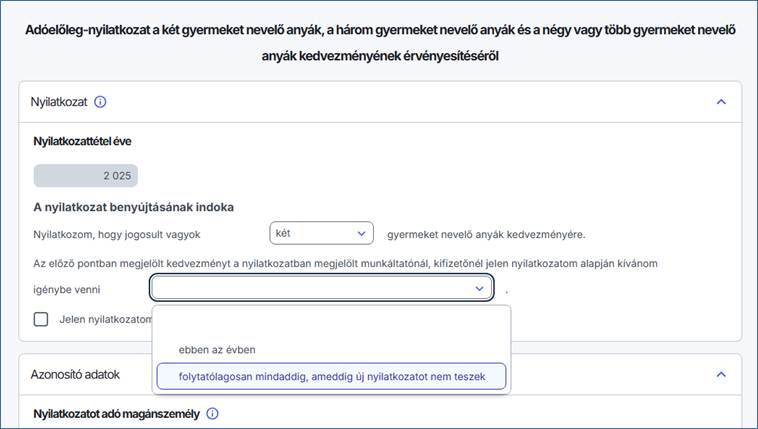

Ha a nyilatkozattétel célja a két, a három, illetve a négy vagy több gyermeket nevelő anyák kedvezményének érvényesítése, akkor „A nyilatkozat benyújtásának indoka” legördülő listájából kell kiválasztani, hogy melyik típusú kedvezményt kívánja érvényesíteni a magánszemély.

Ha ennek kiválasztása megtörtént, akkor megjelenik egy új mondat a nyilatkozattétel folytatásához, ahol a magánszemély kiválaszthatja, hogy nyilatkozatát éven belül, vagy folytatólagosan kívánja megtenni, mindaddig, amíg új nyilatkozatot nem tesz. Abban az esetben, ha a magánszemély az egyik évben például év közben, a másik évben pedig utólag, egy összegben szeretné megkapni a neki járó kedvezményt, érdemes lehet az éven belüli igénylést választani. Ha folytatólagos nyilatkozatot tesz, akkor ugyanannál a munkáltatónál a következő évben nem szükséges újabb nyilatkozatot tennie a jogosultsági feltételek változatlansága esetén.

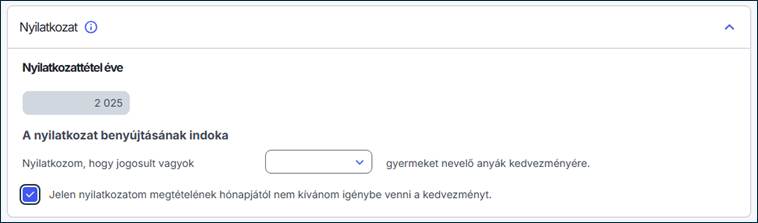

Ha a magánszemély a továbbiakban nem kívánja érvényesíteni a kedvezményt, akkor a „Jelen nyilatkozatom megtételének hónapjától nem kívánom igénybe venni a kedvezményt.” szöveg melletti jelölőnégyzetet kell bepipálnia.

A magánszemélyre vonatkozó adatokon felül a jelenlegi vagy a korábbi munkáltatók adatszolgáltatásai alapján megjelenhetnek a NAV által kiajánlott munkáltatói, kifizetői adatok, amelyek közül kiválasztható a címzett, vagy önállóan is megadható.

Kedvezmény érvényesítése esetén a „Gyermekekre vonatkozó adatok” részben kell megadni a gyermekek nevét és adóazonosító jelét, akik után az anya a kedvezményt érvényesíteni kívánja. Ha az anya korábban már érvényesítette munkáltatónál, kifizetőnél a négy vagy több gyermeket nevelő anyák kedvezményét, vagy a három gyermeket nevelő anyák kedvezményét, akkor a NAV a gyermekekre vonatkozó adatokat a kifizetői, munkáltatói adatszolgáltatások alapján feltölti. Akik korábban nem érvényesítettek a foglakoztatójuknál „többgyermekes” kedvezményt, mert azt utólag, a személyijövedelemadó-bevallásban érvényesítették, vagy újonnan váltak jogosulttá ilyen típusú kedvezményre, mert például két gyermeket nevelő anyák, azoknak a családipótlék-folyósítási adatok alapján ajánlja ki a NAV a gyermekek adatait.

Az adatok helyességét ellenőrizni, illetve szükség esetén módosítani kell. A két gyermeket nevelő anyák kedvezménye esetén két gyermek adatát, a három gyermeket nevelő anyák kedvezménye esetén három gyermek adatát, a négy vagy több gyermeket nevelő anyák kedvezménye esetén pedig négy vagy több gyermek adatát kell a nyilatkozaton szerepeltetni. Ha a gyermeknek még nincs adóazonosító jele, vagy az adóazonosító jel – például nagykorú, távol élő gyermek esetén – nem ismert, akkor fel kell tüntetni a gyermek születési helyét, idejét és az anyja nevét (ez utóbbit még abban az esetben is, ha az megegyezik a nyilatkozatot tevő magánszemély nevével). Ha a gyermek adóazonosító jele ismert, akkor a gyermekre vonatkozó további adatokat nem szükséges kitölteni.

3. A személyi kedvezmény érvényesítésére vonatkozó adóelőleg-nyilatkozat

A súlyosan fogyatékos magánszemély az Szja tv. 29. §-a szerinti valamennyi, az összevont adóalapba tartozó jövedelmét csökkentheti a személyi kedvezménnyel.[16] Súlyosan fogyatékos magánszemélynek az számít, aki az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősülő betegségekről szóló 335/2009. (XII. 29.) kormányrendeletben említett betegségben szenved, továbbá, aki rokkantsági járadékban vagy fogyatékossági támogatásban részesül.

Az előzőekben említett magánszemély személyi kedvezmény érvényesítésére vonatkozó adóelőleg-nyilatkozatot tehet az adóelőleget megállapító munkáltató, vagy a részére az összevont adóalapba tartozó rendszeres bevételt juttató kifizető felé.

Az adóelőleg-nyilatkozatnak a magánszemély nevén és adóazonosító jelén kívül tartalmaznia kell a súlyos fogyatékos állapotról szóló orvosi igazolás, illetve a rokkantsági járadék vagy a fogyatékossági támogatás folyósításáról rendelkező határozat alapján a fogyatékos állapot kezdő napjának hónapjától ezen állapot fennállásának időtartamát is.

Ha a magánszemély súlyos fogyatékos állapota végleges, akkor a magánszemélynek nem kell adóévenként új adóelőleg-nyilatkozatot adni, illetve a magánszemély az II. fejezet 2. pontjában foglalt szabályok szerint folytatólagos adóelőleg-nyilatkozatot is tehet a személyi kedvezmény érvényesítésére.

A személyi kedvezmény jogosultsági feltételeiben nem történt változás az előző évhez képest.

Aki korábban nem tett folytatólagos érvényesítésről szóló személyi kedvezményre vonatkozó nyilatkozatot, annak a kedvezmény munkáltatónál, kifizetőnél történő érvényesítéséhez az ANYSZK jelű nyilatkozatot kell kiválasztania az online felületen.

A nyilatkozat benyújtásának indokánál meg kell adni, hogy a magánszemély az adóéven belül vagy folytatólagosan, a nyilatkozata visszavonásáig kívánja érvényesíteni a neki járó kedvezményt, vagy jelölni kell, ha a személyi kedvezményt a továbbiakban nem kívánja igénybe venni, mert például utólag, egy összegben érvényesítené azt a személyijövedelemadó-bevallásban.

A nyilatkozaton a magánszemélynek a törzsszám beírásával meg kell adnia, vagy a kiajánlott munkáltatói, kifizetői adatokból ki kell választania, hogy kinek küldi a nyilatkozatát.

Az orvosi igazolás alapján fennálló súlyos fogyatékossággal összefüggő sorok előzetesen ki vannak töltve abban az esetben, ha a NAV-hoz korábban már érkezett olyan adatszolgáltatás, amelyen személyi kedvezményre vonatkozó adatok szerepeltek. Ilyen esetben az adatokat ellenőrizni és eltérés esetén javítani kell.

Ha a NAV-hoz még nem érkezett az előzőekben említett adatokat tartalmazó adatszolgáltatás, akkor a kedvezménnyel kapcsolatos információkat a magánszemélynek kell feltüntetnie. A nyilatkozaton – ha ezek még nincsenek kitöltve – kötelező feltüntetni a kedvezményre jogosító igazolás, a rokkantsági járadékot megállapító vagy a fogyatékossági támogatást megállapító határozat adatait. Ha a kedvezményre jogosító állapot egy adott hónapban akár egy napig is fennáll, akkor a személyi kedvezmény a teljes hónapra érvényesíthető.

A személyi kedvezményről szóló nyilatkozaton a magánszemélynek nyilatkoznia kell arról, hogy azonos vagy hasonló kedvezményt ugyanarra az időszakra másik államban nem vett és nem vesz igénybe, ami a kedvezmény igénybevételének fontos feltétele.

4. Az első házasok kedvezményének érvényesítésére vonatkozó adóelőleg-nyilatkozat

Az első házasok kedvezményének igénybevételi feltételeiben és az érvényesíthető kedvezmény összegében az előző évhez képest nem történt változás. Az első házasok kedvezményét az összevont adóalapba tartozó jövedelmekből az a házaspár érvényesítheti, akik közül legalább az egyikőjük az első házasságát köti.[17] A kedvezményt a házastársak közösen érvényesítik, és eldönthetik, hogy a jogosultsági hónaponként 33 335 forint összegű kedvezményt hogyan osztják fel egymás között. A házastársak úgy is dönthetnek, hogy a teljes összeget egyikük veszi igénybe, azonban ez is közös érvényesítésnek minősül.

A kedvezmény érvényesítésekor a házassági életközösség fennállása alatt a házasságkötést követő hónaptól (azt első jogosultsági hónapnak tekintve) legfeljebb 24 hónap vehető figyelembe.

Ha az első házasok kedvezményére jogosult házaspár mindkét tagja 25 év alatti fiatal, akkor az első házasok kedvezménye érvényesítésének első hónapja az a hónap, amelyet megelőző hónapban a házastársak valamelyike a 25. életévét betölti. Ha csak a házaspár egyik tagja 25 év alatti, akkor az első házasok kedvezménye a házasságkötést követő hónaptól érvényesíthető.

A magánszemély első házasok kedvezményének érvényesítésére vonatkozó adóelőleg-nyilatkozatot az adóelőleget megállapító munkáltató, a magánszemély részére az összevont adóalapba tartozó rendszeres bevételt juttató kifizető számára adhat. A jogosult házastársakat jogosultsági hónaponként együttesen megillető kedvezményt az adóelőleget megállapító munkáltató, a rendszeres bevételt juttató kifizető a nyilatkozat szerint veszi figyelembe.

A kedvezményre vonatkozó adóelőleg-nyilatkozatnak legalább a következő adatokat kell tartalmaznia:

- a nyilatkozó magánszemély nevét és adóazonosító jelét,

- a kedvezmény közös érvényesítésére vonatkozó döntést, a házastárs nevét és adóazonosító jelét,

- az adott munkáltatónál, kifizetőnél érvényesítendő kedvezmény összegét,

- a nyilatkozó magánszemély adóelőleget megállapító munkáltatójának, rendszeres bevételt juttató kifizetőjének nevét (elnevezését) és adószámát,

- az első házasok kedvezményének közös érvényesítése esetén a házastárs adóelőleget megállapító munkáltatójának, rendszeres bevételt juttató kifizetőjének nevét (elnevezését) és adószámát.

Az Szja tv. az első házasok kedvezményére jogosultaknál is lehetővé teszi a folytatólagos adóelőleg-nyilatkozat megtételét, ahogyan arról a II. fejezet 2. pontjában már szó volt.

Aki az elektronikus nyilatkozattételt választja, annak az első házasok kedvezményének érvényesítéséhez az ANYEHK jelű online adóelőleg-nyilatkozatot kell kitöltenie.

A nyilatkozat benyújtásának indokánál meg kell adni, hogy a házastársak a kedvezmény érvényesítését az adott évben, legfeljebb a jogosultsági időszak végéig, vagy folytatólagosan új nyilatkozat megtételéig, vagy a korábban tett nyilatkozat visszavonásáig, de legfeljebb a jogosultsági időszak végéig kérik-e. Itt kell nyilatkozni arról is, ha a kedvezményt a nyilatkozat megtételének hónapjától nem kívánják igénybe venni.

A nyilatkozatot tevő magánszemély kifizetőjének, munkáltatójának adatainál megjelenhetnek a NAV által kiajánlott munkáltatói, kifizetői adatok. A címzett kifizetőt, munkáltatót a címzett kiválasztásával vagy önállóan is meg lehet adni.

Tekintettel arra, hogy az első házasok kedvezményét minden esetben a házastárssal közösen lehet csak érvényesíteni, a házastársi adatokat kötelező feltüntetni. Ha korábban érkezett olyan munkáltatói, kifizetői adatszolgáltatás a NAV-hoz, amelyben a magánszemély a házastársával közösen érvényesítette az első házasok kedvezményét, akkor a házastárs adatait a NAV kiajánlja. Természetesen ezek az adatok is felülírhatók szükség esetén.

Ha a magánszemély új nyilatkozatot tesz, vagy korábbi nyilatkozatát módosítja, meg kell adni a házasságkötés dátumát, vagy ha a házasságkötéskor a házastársak mindketten 25 év alattiak voltak, akkor azt az időpontot kell feltüntetni, amikor a házastárs a 25. életévét betölti, betöltötte (erre azért van szükség, hogy a munkáltató meg tudja állapítani a jogosultság kezdetét).

Új nyilatkozattételkor a magánszemélynek jelölnie kell, hogy tudomásul veszi, hogy az első házasok kedvezménye címén igénybe vehető kedvezmény a házasságkötést követő hónaptól kezdve maximum 24 hónapon keresztül érvényesíthető. Meg kell adni azt is, hogy az adóévben melyik hónaptól és milyen összegben kívánja a házastársával közösen érvényesíteni az első házasok kedvezményét.

Mivel az első házasok kedvezményét csak a házastárssal közösen lehet érvényesíteni, az adóelőleg-nyilatkozat és a kedvezmény érvényesítésének fontos feltétele, hogy miután a házastárs megismerte és elfogadta az első házasok kedvezményének érvényesítéséről szóló nyilatkozat tartalmát, erről a nyilatkozat benyújtójának az adóelőleg-nyilatkozaton felelőssége tudatában nyilatkoznia kell.

5. A családi kedvezmény érvényesítésére vonatkozó adóelőleg-nyilatkozatok

A családi kedvezményre jogosult magánszemély az összevont adóalapba tartozó valamennyi jövedelmét csökkentheti a családi kedvezménnyel. A családi kedvezmény érvényesítésére jogosult[18]

- az a magánszemély, aki gyermekre tekintettel családi pótlékra jogosult, továbbá a jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastársa;

- a várandós nő és a vele közös háztartásban élő házastársa;

- a családi pótlékra saját jogán jogosult gyermek (személy);

- a rokkantsági járadékban részesülő magánszemély

a c)–d) pont szerinti esetben azzal, hogy az ott említett jogosult és a vele közös háztartásban élő hozzátartozói (ideértve a gyermek szüleinek hozzátartozóit is) közül egy – a döntésük szerinti – minősül jogosultnak.

A családi kedvezményre jogosult magánszemély a családi kedvezmény évközi érvényesítése érdekében az adóelőleget megállapító munkáltató, illetve a részére az összevont adóalapba tartozó rendszeres bevételt juttató kifizető számára adhat adóelőleg-nyilatkozatot.

Ha a családi kedvezményre egyidejűleg több magánszemély jogosult – például mindkét szülő jogosult a saját háztartásukban nevelt gyermek után családi pótlékra, ezáltal családi kedvezményre is –, akkor a jogosultaknak lehetőségük van arra, hogy év közben közösen érvényesítsék a családi kedvezményt.

Ilyen esetben a jogosultaknak egymás adatait is fel kell tüntetniük az adóelőleg-nyilatkozaton, és a családi kedvezményre jogosult magánszemélyeket jogosultsági hónaponként együttesen megillető családi kedvezményt a munkáltatónak, kifizetőnek a nyilatkozatban foglaltak szerint kell figyelembe vennie.

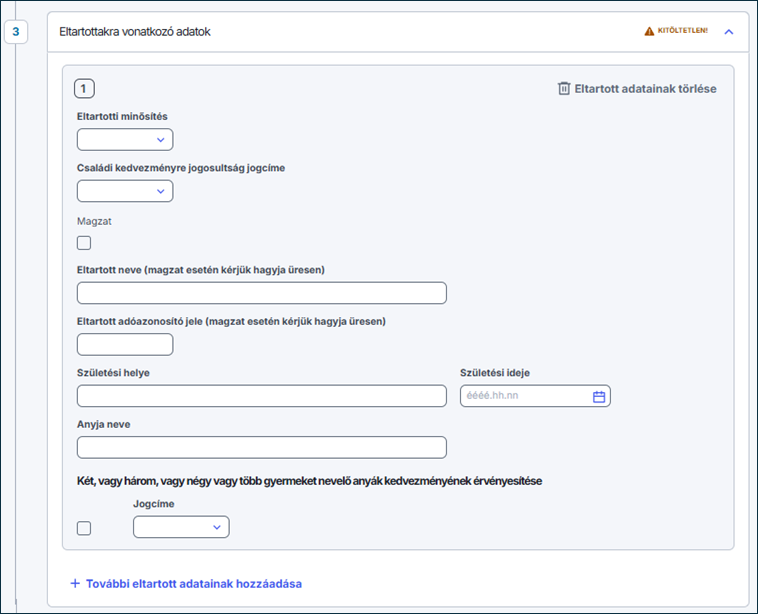

A családi kedvezményre vonatkozó adóelőleg-nyilatkozatnak tartalmazni kell:

- a nyilatkozó magánszemély nevét és adóazonosító jelét,

- minden eltartott, illetve kedvezményezett eltartott[19] nevét és adóazonosító jelét, magzat (ikermagzat) esetében a várandósság tényére vonatkozó kijelentést,

- a családi kedvezmény közös érvényesítése esetén az erre vonatkozó döntést – ideértve azt is, hogy a kedvezmény összegét vagy a kedvezményezett eltartottak számát osztják fel egymás között a jogosultak –, a másik fél nevét és adóazonosító jelét,

- a nyilatkozó magánszemély adóelőleget megállapító munkáltatójának, rendszeres bevételt juttató kifizetőjének nevét, elnevezését és adószámát,

- a családi kedvezmény közös érvényesítése esetén a másik fél adóelőleget megállapító munkáltatójának, rendszeres bevételt juttató kifizetőjének nevét (elnevezését) és adószámát.

Ha a magánszemély olyan kedvezményezett eltartottnak minősülő gyermekre (személyre) tekintettel érvényesíti a családi kedvezményt, aki tartósan beteg, illetve súlyosan fogyatékos magánszemélynek minősül, akkor az adóelőleg-nyilatkozatban feltüntetheti ezt a tényt, ezáltal pedig a kedvezményezett eltartott után 133 340 forinttal növelt összegű családi kedvezményt vehet igénybe év közben.

Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított magánszemély családi járulékkedvezményre jogosult, amely a biztosított által fizetendő 18,5 százalék társadalombiztosítási járulék vagy 10 százalék nyugdíjjárulék összegét csökkenti.

A családi járulékkedvezmény összege a biztosítottat megillető, az Szja tv. szerinti családi kedvezmény összegéből a biztosított által vagy a családi kedvezmény közös igénybevételére jogosult biztosítottak által közösen, vagy a biztosított és a családi kedvezményt megosztással érvényesítő biztosított házastársa, élettársa által együttesen ténylegesen érvényesített családi kedvezménnyel csökkentett összeg 15 százaléka, de legfeljebb a társadalombiztosítási járulék vagy nyugdíjjárulék összege.[20]

A magánszemély a családi járulékkedvezményt érvényesítheti év közben, illetve év végén a személyijövedelemadó-bevallásában is. A foglalkoztató köteles a családi járulékkedvezmény havi összegének megállapítására, ha az Szja tv. szerint adóelőleget megállapító munkáltatónak vagy a magánszemély részére az összevont adóalapba tartozó rendszeres jövedelmet juttató kifizetőnek minősül. A foglalkoztatónak a családi járulékkedvezmény havi összegének megfelelő összeget nem kell levonnia a magánszemélytől társadalombiztosítási járulékként vagy nyugdíjjárulékként, és nem kell megfizetnie a NAV felé, azonban ezt az összeget az Art. szerinti havi adó- és járulékbevallásban be kell vallania.

Ha tehát a magánszemély jogosult családi kedvezményre és családi járulékkedvezményre, akkor a családi járulékkedvezmény érvényesítését nem kell kérnie a munkáltatótól, kifizetőtől. Ha azonban a magánszemély év közben nem kívánja igénybe venni a családi járulékkedvezményt, akkor a munkáltató, illetve az összevont adóalapba tartozó rendszeres bevételt juttató kifizető felé tett adóelőleg-nyilatkozatban rendelkezhet arról, hogy nem kéri a családi járulékkedvezmény havi összegének érvényesítését.[21]

Ahogyan azt már a III. fejezet 2. pontjában említettük, a négy vagy több gyermeket nevelő anyák kedvezményét, a három gyermeket nevelő anyák kedvezményét, a két gyermeket nevelő anyák kedvezményét és a 30 év alatti anyák kedvezményét érvényesítő magánszemély kedvezményre jogosító jövedelmének adóelőleg-alapját más kedvezménnyel a kifizető, a munkáltató nem csökkenti, azonban a magánszemély a családi kedvezményről adóelőleg-nyilatkozatot tehet a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére. Ilyenkor a családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének 15 százaléka családi járulékkedvezményként vehető igénybe.

A csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezményére jogosult magánszemély a részére folyósított ellátásból szintén nem tudja érvényesíteni a családi kedvezményt, hiszen a kedvezmény miatt ezen ellátások adómentessé váltak. Tekintettel arra, hogy a gyermekgondozási díj után a magánszemélynek 10 százalék nyugdíjjárulékot kell fizetnie, ezért a gyermekgondozási díj kedvezményét érvényesítő magánszemély a gyermekgondozási díjat folyósító szerv részére nyilatkozatot tehet a családi kedvezmény adóalap hiányában nem érvényesíthető részének családi járulékkedvezményként való érvényesítéséről. Ezen adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének adótartalma családi járulékkedvezményként vehető igénybe.

Speciális szabályok vonatkoznak a 25 év alatti fiatalok kedvezményét érvényesítő magánszemélyekre is, ha családi járulékkedvezményt szeretnének érvényesíteni év közben, hiszen a magánszemélynek nem kell adót fizetnie a kedvezményalapot képező jövedelme, de adóévenként legfeljebb a jogosultsági hónapok számának és a tárgyévet megelőző év július hónapjára vonatkozóan közzétett nemzetgazdasági szintű bruttó átlagkeresetnek[22] a szorzata után.

A 25 év alatti fiatalok kedvezményét a munkáltatónak, kifizetőnek automatikusan érvényesíteni kell a magánszemély kedvezményalapot képező jövedelméből, vagyis a jogosultnak nem kell adóelőleg-nyilatkozatot adnia, azonban a magánszemély a családi kedvezményről akkor is tehet adóelőleg-nyilatkozatot a munkáltató, illetve az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, ha a 25 év alatti fiatalok kedvezményének érvényesítése miatt az adóelőleg-alapja nullára csökken. Ilyen esetben az érvényesíteni nem tudott családi kedvezmény 15 százalékát családi járulékkedvezményként veheti igénybe.

Annak a magánszemélynek, aki elektronikus úton szeretne nyilatkozni a családi kedvezmény érvényesítéséről a munkáltatója, kifizetője felé, az ONYA felületén az ANYCSK jelű nyilatkozatot kell kiválasztania.

A nyilatkozat indokánál jelölni kell, hogy a nyilatkozattétel célja a kedvezmény érvényesítése (ideértve azt az esetet is, ha változás miatt szükséges az új nyilatkozat), vagy a korábban tett nyilatkozat visszavonása, mert a nyilatkozat megtételének hónapjától a magánszemély nem kívánja érvényesíteni a kedvezményt.

A nyilatkozaton a magánszemélynek a törzsszám beírásával meg kell adnia, vagy a kiajánlott munkáltatói, kifizetői adatokból ki kell választania, hogy kinek küldi a nyilatkozatát.

A nyilatkozaton jelölni kell, hogy a kedvezményt a magánszemély egyedül, vagy jogosultnak minősülő házastársával, élettársával közösen érvényesíti. Fontos, hogy minden olyan esetben, amikor a családi kedvezményre a házastárs vagy élettárs is jogosult, a közös érvényesítést kell kiválasztani és közös nyilatkozatot kell tenni, még akkor is, ha a kedvezményt teljes egészében a nyilatkozatot tevő érvényesíti. Közös érvényesítéskor fel kell tüntetni a magánszemély jogosultnak minősülő házastársának, élettársának nevét és adóazonosító jelét is, valamint – ha van – a munkáltatójának, kifizetőjének adatait is. Ha az adóhatósághoz korábban már érkezett olyan munkáltatói, kifizetői adatszolgáltatás, amely tartalmazta a magánszemély családi kedvezmény jogosult társsal közös érvényesítését, akkor a társ neve és adóazonosító jele is kiajánlásra kerül.

A nyilatkozaton meg kell adni a kedvezményre jogosító eltartottak adatait is, amelyek szintén ki lehetnek töltve a korábbi adatszolgáltatások adatai alapján. Természetesen mind a jogosult társ, mind pedig az kiajánlásban szereplő eltartotti adatok módosíthatók, az eltartotti adatok szükség esetén bővíthetők is, ha azok hiányoznak, vagy nem teljes körűek. A lenyíló listából ki kell választani az eltartotti minősítést, ahol a kedvezményezett eltartott, az eltartott, a felváltva gondozott gyermek, illetve a kedvezménybe nem számító eltartott kódokon túl jelölhető az emelt összegű családi kedvezményre jogosító beteg, illetve súlyosan fogyatékos személyre, valamint a felváltva gondozott beteg, illetve súlyosan fogyatékos gyermekre vonatkozó kód is. Néhány eset kivételével az eltartottaknál rögzíteni kell a jogosultság jogcímét, várandósság esetén pedig a „Magzat” jelölőmezőt is.

Ha további eltartottakat is kell rögzíteni, az a „További eltartott adatainak hozzáadása” gombra kattintva tehető meg.

Abban az esetben, ha a magánszemély nem kéri a családi járulékkedvezmény havi összegének érvényesítését, akkor ezt az adóelőleg-nyilatkozaton jelölnie kell. Így a munkáltató nem fogja év közben érvényesíteni a járulékkedvezményt, azonban a családi kedvezmény keretből fennmaradó összeg utólag a személyijövedelemadó-bevallásban érvényesíthető.

A nyilatkozaton meg kell határozni a családi kedvezmény igénybevételének módját az érvényesíteni kívánt családi kedvezmény havi összegének vagy a kedvezményezett eltartottak számának megadásával. Ha az eltartottak között van beteg vagy súlyosan fogyatékos személy, akkor kizárólag az összeg megadásával érvényesíthető a kedvezmény, a kedvezményezett eltartottak száma nem adható meg.

A családi kedvezmény érvényesítésének feltétele, hogy a magánszemély azonos vagy hasonló kedvezményt ugyanarra az időszakra másik államban nem vett és nem vesz igénybe, ezért a nyilatkozaton ezt is jelölni kell.

Ha az érvényesítés a jogosult társsal közösen történik, akkor – miután a társ a nyilatkozat tartalmát megismerte és elfogadta – ennek tényéről is nyilatkozni kell.

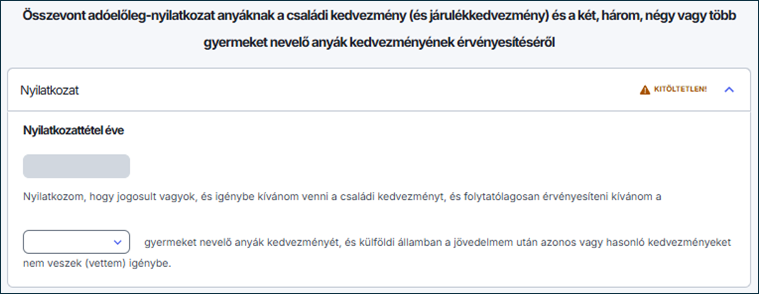

A II. fejezet 2. pontjában már említést tettünk a Módtv. által életre hívott, 2026. január 1-jétől elérhető, anyáknak szóló új, összevont adóelőleg-nyilatkozatról, amely egy nyilatkozaton teszi lehetővé a családi kedvezmény (és járulékkedvezmény), valamint a két, három, illetve négy vagy több gyermeket nevelő anyák kedvezményének érvényesítését. Ilyen típusú összevont adóelőleg-nyilatkozatot az említett „anyakedvezmények” valamelyikére és a családi kedvezményre, családi járulékkedvezményre is jogosult anya kizárólag munkáltató, illetve összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére adhat. Ennek oka az, hogy a magánszemély a családi kedvezményre vonatkozó adóelőleg-nyilatkozatot kizárólag a munkáltató, illetve a részére az összevont adóalapba tartozó rendszeres bevételt juttató kifizető felé teheti meg. Ebből a szempontból az összevont adóalapba tartozó rendszeres bevételnek számít különösen a havi, a heti bér, a munkadíj, a tiszteletdíj, a személyes közreműködés ellenértéke, az egyéb juttatás.

Így abban az esetben, ha az ezen „anyakedvezmények” valamelyikére és emellett családi kedvezményre is jogosult magánszemély nem rendszeresen, hanem csak eseti jelleggel szerez kifizetőtől származó, kedvezményalapot képező jövedelmet, akkor nem választhatja ezt az „összevont” adóelőleg-nyilatkozatot a kedvezmények érvényesítésére, hanem külön adóelőleg-nyilatkozatban kell kérnie az „anyakedvezmény” és külön adóelőleg-nyilatkozatban a családi (járulék)kedvezmény érvényesítését.

Lényeges továbbá, hogy a kifizetőnek az „összevont” adóelőleg-nyilatkozatot kizárólag az „anyakedvezmények” tekintetében kell folytatólagos adóelőleg-nyilatkozatnak tekintenie, ezért a magánszemélynek a családi kedvezmény, illetve a családi járulékkedvezmény igénybevétele érdekében évente új adóelőleg-nyilatkozatot kell tennie.

Annak az anyának, aki az összevont adóelőleg-nyilatkozatát az online felületen szeretné megtenni, a nyilatkozattételhez az ANYACSKA jelű online adóelőleg-nyilatkozatot kell választania.

Elsőként a nyilatkozati részben meg kell jelölni, hogy az anya a két, a három, vagy a négy vagy több gyermeket nevelő anyák kedvezményét érvényesíti, és ezzel egyben nyilatkozni kell arról is, hogy külföldi államban azonos vagy hasonló kedvezményeket nem vesz és nem is vett igénybe.

A nyilatkozat magánszemélyre vonatkozó adatokat tartalmazó része, a kifizetői adatok, a családi kedvezmény érvényesítésének módjára, valamint a jogosult társra vonatkozó adatok, illetve az ezek kitöltésével kapcsolatos tudnivalók megegyeznek az ANYCSK jelű nyilatkozatnál leírtakkal.

Ha a NAV-hoz korábban már érkezett olyan munkáltatói, kifizetői adatszolgáltatás, amely tartalmazta a magánszemély családi kedvezmény jogosult társsal közös érvényesítését, valamint az eltartotti adatokat, akkor a társ neve és adóazonosító jele, valamint az eltartotti adatok is kiajánlásra kerülnek a nyilatkozaton.

Ha az eltartottnak még nincs adóazonosító jele, vagy az adóazonosító jel – például nagykorú, távol élő gyermek esetén – nem ismert, akkor fel kell tüntetni az eltartott születési helyét, idejét és az anyja nevét. Ha az eltartott adóazonosító jele ismert, akkor az eltartott további adatait nem szükséges kitölteni.

A nyilatkozaton az ANYCSK nyilatkozatnál leírtakkal azonos módon kell rögzíteni az eltartotti minősítést és a családi kedvezményre jogosultság jogcímét. Ha valamely eltartottra az anya kizárólag a két, a három, illetve a négy vagy több gyermeket nevelő anyák kedvezményét kívánja érvényesíteni, akkor az eltartott minősítésénél a „0 = Családi kedvezménybe nem számító” kódot kell beírni, és a családi kedvezményre jogosultság jogcímét üresen kell hagyni.

Ha valamely eltartottra vonatkozóan az anya a családi kedvezmény érvényesítésén túl a két, a három, vagy a négy vagy több gyermeket nevelő anyák kedvezményét is érvényesíteni kívánja, akkor az erre vonatkozó jelölőnégyzetet be kell pipálni az eltartottnál, és a kedvezmény jogcíménél nyilatkozni kell, hogy azt vér szerinti vagy örökbe fogadott gyermekre tekintettel kéri. Fontos, hogy magzat esetén a két, a három, illetve a négy vagy több gyermeket nevelő anyák kedvezménye nem érvényesíthető.

A családi kedvezményre, járulékkedvezményre vonatkozó adatok kitöltésében az ANYCSK jelű nyilatkozatnál leírtak az irányadók.

Ha a magánszemély az ANYACSKA jelű nyilatkozaton tett családi kedvezményre vagy „anyakedvezményre” vonatkozó nyilatkozatát vissza kívánja vonni, azt nem ezen a nyilatkozaton, hanem a családi kedvezmény érvényesítéséről szóló ANYCSK, illetve a két, a három és a négy vagy több gyermeket nevelő anyák kedvezményének érvényesítéséről szóló ANYNTA nyilatkozaton kell megtenni.

6. Speciális nyilatkozat a 25 év alatti fiatalok kedvezménye esetében

Az előzőekben leírtak szerint a 25 év alatti fiatalok kedvezményének alapját képező jövedelmet[23] juttató, adóelőleget megállapító munkáltatónak, illetve az összevont adóalapba tartozó bevételt juttató kifizetőnek a 25 év alatti fiatal adóelőleg-alapját jogosultsági hónaponként csökkentenie kell ezen kedvezmény összegével.

Ez alól kivételt jelent, ha a 25 év alatti fiatal a 25 év alatti fiatalok kedvezménye részben vagy egészben történő érvényesítésének mellőzését kérő nyilatkozatot ad a munkáltató, kifizető részére. Ez tehát nem adóelőleg-nyilatkozat, hiszen a többi adóalap-kedvezmény érvényesítésére irányuló adóelőleg-nyilatkozattól eltérően a 25 év alatti fiatal arról nyilatkozik, hogy az összevont adóalapot képező jövedelmét nem kívánja csökkenteni a 25 év alatti fiatalok kedvezményével.

A 25 év alatti fiatalnak a kedvezmény részben vagy egészben történő mellőzésére irányuló nyilatkozatban meg kell jelölnie azt az összeget, amelyre nem kéri a 25 év alatti fiatalok kedvezménye érvényesítését. Ilyen nyilatkozatot a 25 év alatti fiatalnak akkor kell tennie, ha e nyilatkozat hiányában az adóév egészére vonatkozóan keletkező befizetési különbözet meghaladná a 10 000 forintot.[24]

Aki a kedvezmény részben vagy egészben történő mellőzéséről elektronikusan kíván nyilatkozni, az ezt az ANY25NEM jelű online adóelőleg-nyilatkozattal teheti meg, például akkor, ha egyszerre több munkaviszonnyal rendelkezik, és nyilatkozat hiányában a munkáltatók együttesen túlérvényesítenék a kedvezményt.

Abban az esetben is kitölthető a nyilatkozat, ha a kedvezményre jogosult nem év közben, hanem inkább utólag, egy összegben érvényesítené a neki járó kedvezményt a személyijövedelemadó-bevallásában.

Az ANY25NEM jelű nyilatkozat indokánál a kedvezmény mellőzéséről vagy arról lehet nyilatkozatot tenni, hogy a 25 év alatti fiatal a korábban tett mellőzést kérő nyilatkozatának visszavonását kéri.

A nyilatkozaton automatikusan kiajánlásra kerülnek a magánszemély adatai, valamint a jelenlegi vagy korábbi munkáltatók adatszolgáltatásai alapján megjelenhetnek a NAV által kiajánlott munkáltatói, kifizetői adatok is, amelyek közül kiválasztható a címzett, vagy önállóan is megadható.

A kedvezmény mellőzése részben kell megadni, hogy az adóelőleg megállapítása során a 25 év alatti fiatalok kedvezményének mellőzését egészben vagy részben kéri. Ha a kedvezmény mellőzését csak egy meghatározott összeget meghaladó részre kéri, akkor a nyilatkozaton azt az összeget is be kell írni, amelyet meghaladó részre már nem kívánja igénybe venni a kedvezményt.

7. A külföldi illetőségű magánszemély nyilatkozata az adóalap-kedvezmények érvényesítésével összefüggésben

Ha egy Magyarországon külföldi adóügyi illetőséggel rendelkező magánszemély[25] belföldön adóalap-kedvezményt kíván érvényesíteni, ennek feltétele, hogy a nem önálló tevékenységből származó, az önálló tevékenységből származó jövedelme, a nyugdíja és más hasonló, a korábbi foglalkoztatására tekintettel megszerzett, Magyarországon adóköteles összes jövedelme eléri az adóévben megszerzett összes jövedelmének – ideértve a Magyarországon nem adóztatható jövedelmet is – 75 százalékát, és a magánszemély azonos vagy hasonló kedvezményre azon másik államban, amelyben az adóévben megszerzett jövedelme szintén adóztatható, ugyanazon időszakra nem jogosult.[26]

2025-től a 25 év alatti fiatalok kedvezményét és az első házasok kedvezményét kizárólag az EGT-államok állampolgárai és a Magyarországgal határos nem EGT-államok (Szerbia és Ukrajna) állampolgárai érvényesíthetik.[27]

A külföldi illetőségű magánszemély részére jövedelmet juttató kifizető a magánszemély nyilatkozata alapján alkalmazhatja a kedvezményre vonatkozó szabályokat. Ezen nyilatkozat megtételére szolgál a NAV honlapján megtalálható, „Kiegészítő nyilatkozat a külföldi adóügyi illetőségű magánszemélyek adóalap-kedvezményének érvényesítéséhez” elnevezésű nyilatkozat.

A kiegészítő nyilatkozat elektronikusan az ANYKIM jelű online adóelőleg-nyilatkozaton tehető meg. A kiegészítő nyilatkozatot adóalap-kedvezmény érvényesítése céljából, a kedvezményre vonatkozó nyilatkozattal együtt kell benyújtani, a kiegészítő nyilatkozat önmagában nem alapoz meg kedvezményérvényesítésre irányuló szándékot.

A nyilatkozaton a NAV a benyújtó személyes adatait feltölti, továbbá a jelenlegi vagy korábbi munkáltatók adatszolgáltatásai alapján munkáltatói, kifizetői adatok is kiajánlásra kerülhetnek a nyilatkozaton, amelyek közül kiválasztható a címzett, vagy önállóan is megadható.

A kiegészítő nyilatkozat kitöltése során a magánszemély egyszerűen, egy erre vonatkozó jelölőnégyzet bepipálásával nyilatkozhat arról, hogy valamennyi, Magyarországon adóköteles nem önálló tevékenységből és önálló tevékenységből származó jövedelme (ideértve a vállalkozói jövedelmet és a vállalkozói osztalékalapot vagy az átalányadó alapját), valamint kapott nyugdíja eléri az adóévben megszerzett összes jövedelmének a 75 százalékát.

IV. A költségelszámolással összefüggő adóelőleg-nyilatkozatok

Az összevont adóalapot csökkentő kedvezmények érvényesítésére irányuló adóelőleg-nyilatkozatokon kívül a magánszemély az összevont adóalapba tartozó jövedelmének megállapításakor alkalmazni kívánt költségelszámolással összefüggésben is nyilatkozhat a kifizető felé.

Az önálló tevékenységből származó jövedelem kiszámítása során a magánszemély kétféle költségelszámolási módszer közül választhat. Az önálló tevékenységből származó bevételből egyrészt elszámolható legfeljebb az adott tevékenység bevételének mértékéig a tevékenység folytatása érdekében az adóévben tényleges felmerült és igazolt költség, az Szja tv. 3. számú melléklete szerinti elismert költség, illetve igazolás nélkül elismert költség, másrészt pedig a bevétel 10 százalékos költséghányaddal is csökkenthető.

Ha az önálló tevékenységet folytató magánszemély bevétele adóelőleg-megállapítására kötelezett kifizetőtől származik, akkor az adóelőleg alapja a bevételből a magánszemély adóelőleg-nyilatkozata szerinti, a bevétel 50 százalékát meg nem haladó mértékű, igazolható vagy igazolás nélkül elszámolható költség, költséghányad levonásával meghatározott rész, ha pedig a bevételből az Szja tv. szerint nem lehet költséget levonni, akkor a bevétel 90 százaléka.

Az adóelőleg megállapításakor tehát a kifizető által figyelembe vehető költség legfeljebb a bevétel 50 százaléka lehet, a magánszemély az ezt meghaladó összegű költséget az éves szja-bevallásában vonhatja le a bevételéből.

Ha a kifizető az önálló vagy a nem önálló tevékenységet folytató magánszemélynek költségtérítést fizet, akkor az adóelőleg alapja a bevételből a magánszemély adóelőleg-nyilatkozata szerinti költség levonásával, erre vonatkozó nyilatkozat hiányában legfeljebb az Szja tv. rendelkezése szerint igazolás nélkül elszámolható költség, költséghányad levonásával megállapított rész. Adóelőleg-nyilatkozat hiányában a költségtérítés teljes összege, önálló tevékenységből származó bevételnek minősülő költségtérítésnél pedig a bevétel 90 százaléka számít az adóelőleg alapjának.

Az önálló tevékenységet folytató magánszemélynek a tételes költségelszámolás vagy a 10 százalékos költséghányad szabályai szerinti elszámolási módra vonatkozó választását az adott adóévben valamennyi önálló tevékenységből származó bevételére – ideértve a költségtérítést is – azonosan kell alkalmaznia. Ha a 10 százalékos költséghányad levonásáról nyilatkozott, akkor a magánszemély az adóbevallásában az adóalap meghatározásához alkalmazhatja a tételes költségelszámolást, feltéve, hogy a bevallásában a 10 százalék költséghányad levonását más bevételeinél sem érvényesíti.

A fentiek alapján a magánszemély ebben az adóelőleg-nyilatkozatban nyilatkozhat arról, hogy az önálló tevékenységből származó bevétel és a költségtérítés adóelőlegének megállapításakor a 10 százalékos költséghányad levonását kéri, illetve tételes költségelszámolás esetén megjelölheti a kifizető által levonandó költség összegét.

Ezenkívül az ingatlan-bérbeadási tevékenységet végző magánszemély itt jelezheti az ingatlant bérlő kifizető felé, ha a lakás bérbeadásából származó bevételét csökkenteni kívánja az általa más településen bérbe vett lakás ugyanazon évben igazoltan megfizetett bérleti díjával, feltéve, hogy a bérbeadás, illetve a bérbevétel időtartama a 90 napot meghaladja, és a bérbe vett lakással összefüggésben a magánszemély más tevékenységéből származó bevételével szemben költséget nem számol el, vagy az igazoltan megfizetett bérleti díjat számára még részben sem térítették meg.[28] Ha a magánszemély ilyen tartalmú nyilatkozatot tesz, akkor a kifizetőnek nem kell levonnia az adóelőleget az általa kifizetett bérleti díjból.

A NAV által rendszeresített, a költségekre vonatkozó adóelőleg-nyilatkozatban a belföldi közúti árufuvarozásban és személyszállításban gépkocsivezetőként és árukísérőként foglalkoztatott magánszemély nyilatkozatot tehet arról, hogy a belföldi hivatalos kiküldetés címén kapott bevételből igazolás nélkül elismert költségként napi 9000 forint levonását kéri, legfeljebb e bevétel összegéig. A nemzetközi közúti, vízi és légi árufuvarozásban és személyszállításban gépkocsivezetőként vagy árukísérőként, illetve nemzetközi forgalomban üzemeltetett jármű fedélzetén foglalkoztatott magánszemély pedig jelezheti a kifizető felé, hogy a külföldi kiküldetés (külszolgálat) címén kapott bevételből, azaz a napidíjból igazolás nélkül elismert költségként napi 85 eurónak megfelelő forintösszeg levonását kéri, legfeljebb a napidíj erejéig.

Ha a magánszemély az adóelőleg meghatározása során figyelembe vehető költségekről kíván elektronikus úton adóelőleg-nyilatkozatot tenni, az ONYA-felületen az ANYKTG jelű nyilatkozat kiválasztását követően van erre lehetősége. Fontos, hogy a tevékenységgel összefüggésben felmerülő kiadásokat igazoló bizonylatokat nem kell elektronikusan csatolni az adóelőleg-nyilatkozathoz, azonban elévülési időn belül meg kell ezeket őrizni.

Az ANYKTG jelű nyilatkozaton kiajánlásra kerülnek a magánszemély adatai, továbbá, ha 2024-ben vagy azt követően szerzett munkabérből származó jövedelmet a nyilatkozattevő, akkor ezek az adatok is megjelenhetnek, amelyek közül a címzett munkáltató, kifizető egy kattintással kiválasztható, vagy önállóan is beírható.

A nyilatkozat 1. pontjában lehet nyilatkozni arról, hogy a magánszemély az önálló tevékenységéből származó bevételéből az adóelőleg alapjának megállapításához 10 százalékos költséghányad alkalmazását vagy tételes költségelszámolás szerinti költség figyelembevételét kéri. 10 százalékos költséghányad alkalmazásakor a bevétel 10 százaléka lesz az elismert költség, amit nem kell igazolni, azonban ha ezt választja a magánszemély, akkor ezen felül más kiadás nem számolható el. Ha a magánszemély nem nyújt be nyilatkozatot, és más igazolás nélkül elszámolható költsége nem merül fel, a kifizető automatikusan a 10 százalékos költséghányadot alkalmazza.

Tételes költségelszámolás választásakor – az igazolás nélkül elszámolható költségek kivételével – a kiadásokat igazolni kell, de nem kell becsatolni.

A 2. pontban az önálló tevékenységre tekintettel kapott költségtérítés adóelőlegének megállapításáról tehető nyilatkozat, azonban míg az előző pont szerinti költségek esetében legfeljebb a bevétel 50 százalékáig vehet figyelembe költséget a kifizető, az önálló tevékenységre tekintettel kapott költségtérítés mértékére nincs korlátozás. Minden egyéb tekintetben az 1. pontban leírtakat kell figyelembe venni.

A 3. pontban arról nyilatkozhat a magánszemély, hogy a nem önálló tevékenységére tekintettel kapott költségtérítés adóelőlegének megállapítása során a bevételéből milyen összegű elismert költség levonását kéri.

A 4. pontban lehet nyilatkozatot tenni arról, ha a magánszemély igazolás nélkül elszámolható költség levonását kéri az önálló, illetve a nem önálló tevékenységgel összefüggésben kapott költségtérítés összegéből.

Az 5. pont kitöltésére akkor van lehetőség, ha a nyilatkozat benyújtója lakást ad bérbe, és az ebből származó bevételéből le szeretné vonni, és az előzőekben leírtak szerint jogosult levonni a más településen bérbe vett lakás 2026-ban igazoltan megfizetett bérleti díját.

A nyilatkozat 6. pontjában a belföldi közúti árufuvarozásban és személyszállításban gépkocsivezetőként és árukísérőként foglalkoztatott személy belföldi hivatalos kiküldetés címén kapott bevételéből történő, igazolás nélkül elismert költségként, napi 9000 forint levonásának kéréséről lehet nyilatkozni. A 7. pontot pedig akkor kell jelölni, ha a magánszemély a nyilatkozatát nemzetközi közúti, vízi és légi árufuvarozásban vagy személyszállításban gépkocsivezetőként vagy árukísérőként, illetve nemzetközi forgalomban üzemeltetett jármű fedélzetén foglalkoztatott személyként teszi meg, a külföldi kiküldetés (külszolgálat) címén kapott bevételéből (a napidíjból) igazolás nélkül elismert költségként napi 85 eurónak megfelelő forintösszeg levonását kéri.

A figyelembe vehető költségekre vonatkozó nyilatkozat esetenként is adható, illetve az adóéven belül visszavonásig. Ha a magánszemély a nyilatkozat visszavonásig történő figyelembevételét kéri, arról a nyilatkozat 8. pontjában rendelkezhet. Ha a magánszemély a 8. pontot üresen hagyja, a kifizető, munkáltató az 1–7. pontokban tett nyilatkozatát csak az adott kifizetésre vonatkozóan veszi figyelembe. Ebben az esetben minden további kifizetés kapcsán új adóelőleg-nyilatkozatot kell tenni.

Ha a magánszemély a korábbi, adóéven belül tett nyilatkozatát szeretné visszavonni, akkor a nyilatkozatot az 1–7. pontok kitöltése nélkül kell benyújtani.

V. Az adóelőleg-nyilatkozat megtételével összefüggő jogkövetkezmények

A magánszemélynek az adóalap-kedvezmények érvényesítésekor, illetve a költségelszámolással összefüggő adóelőleg-nyilatkozat megtételekor érdemes körültekintően eljárnia, mert a nem a törvényi előírásoknak megfelelően tett adóelőleg-nyilatkozat miatt adófizetési kötelezettsége keletkezhet.

Az adóelőleg-levonásra kötelezett kifizetőnek a kifizetést megelőzően tájékoztatnia kell a magánszemélyt az adóelőleg-nyilatkozat megtételének lehetőségéről és az adott vagy nem adott nyilatkozat következményeiről.

2026. január 1-jétől kedvezően változnak azok a szabályok, amelyek meghatározzák, hogy milyen jogkövetkezményekkel kell számolnia ilyen esetben a magánszemélynek.

Ha a magánszemély az adóévben megszerzett bármely bevételét terhelő adóelőleg megállapításához tett nyilatkozatában

- tételes igazolással elszámolható költség levonását kérte, és a nyilatkozat alapján levont költség meghaladja az összevont adóalap megállapításánál az Szja tv. szabályai szerint az adóbevallásban elszámolt igazolt költséget, akkor a költségkülönbözet 12 százalékát,

- a nyilatkozattételkor fennálló körülmények ellenére a négy vagy több gyermeket nevelő anyák kedvezménye, a három gyermeket nevelő anyák kedvezménye, a két gyermeket nevelő anyák kedvezménye, a 30 év alatti anyák kedvezménye, a családi kedvezmény, az első házasok kedvezménye vagy a személyi kedvezmény érvényesítését jogalap nélkül kérte, aminek következtében utóbb befizetési különbözet mutatkozik, akkor a befizetési különbözet 12 százalékát

különbözeti bírságként az adóévre vonatkozó személyijövedelemadó-bevallásban külön kötelezettségként kell feltüntetnie, és az adóévet követő év május 20-áig kell megfizetnie. Nem kell azonban ezt a szabályt alkalmazni, ha a költségkülönbözet vagy a befizetési különbözet nem haladja meg a 10 000 forintot.

Ezenkívül, ha a 25 év alatti fiatalok kedvezményére jogosult fiatal nem teszi meg az előzőekben említett, a kedvezmény részben vagy egészében történő mellőzéséről szóló nyilatkozatot a munkáltató, kifizető felé, és az e nyilatkozat hiányában keletkező befizetési különbözet az adóévben meghaladja a 10 000 forintot, akkor a befizetési különbözet után az adóévre vonatkozó szja-bevallásában 12 százalék különbözeti bírságot kell megállapítania és az szja-bevallási határidőig megfizetnie.

Végezetül pedig azoknak az adóalap-kedvezményeknek az esetében, amelyeknek az érvényesítésére vonatkozóan a magánszemély folytatólagos adóelőleg-nyilatkozatot tehet, különösen fontos, hogy amennyiben a kedvezményre való jogosultság feltételeiben változás következik be, akkor azt a magánszemély új nyilatkozat benyújtásával, illetve a folytatólagos nyilatkozat visszavonásával jelezze a kifizető felé. Ha a magánszemély ezt nem teszi meg, és a folytatólagos nyilatkozatban foglaltak alkalmazása miatt adóhiány keletkezik, akkor a jogkövetkezmények nem mérsékelhetők.

[1] Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 7. § 31. pontja

[2] Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.)

[3]A kifizetőnek az ilyen kifizetéseket is fel kell tüntetni az Art. 50. § (2) bekezdése szerinti havi adó- és járulékbevallásában.

[4] Szja tv. 17. § (5) bekezdése

[5] Szja tv. 46. § (9)-(10) bekezdései

[6] A digitális államról és a digitális szolgáltatások nyújtásának egyes szabályairól szóló 2023. évi CIII. törvény (a továbbiakban: Dáptv.)

[7] Szja tv. 29/H. §-a

[8] Szja tv. 29/H. § (2) bekezdése

[9] Az Szja tv. 29/A. § (3) bekezdés a) pontja alapján.

[10] Az Szja tv. 29/A. § (3) bekezdés b) pontja alapján.

[11] Szja tv. 48. § (3g) bekezdése

[12] A három gyermeket nevelő anyák kedvezményéről szóló 2025. évi XIV. törvény

[13] A családok támogatásáról szóló 1998. évi LXXXIV. törvény (a továbbiakban: Cst.)

[14] Szja tv. 48. § (3b)-(3c) bekezdései

[15] Szja tv. 29/D. § (3) és (3a) bekezdései, a három gyermeket nevelő anyák kedvezményéről szóló 2025. évi XV. törvény 1. § (3) és (4) bekezdései, valamint a két gyermeket nevelő anyák kedvezményéről szóló 2025. évi XIV. törvény 1. § (3) és (4) bekezdései

[16] Szja tv. 29/E. §

[17] Szja tv. 29/C. §

[18] Szja tv. 29/A. § (3) bekezdése

[19] A kedvezményezett eltartottnak és eltartottnak minősülő személyek körét az Szja tv. 29/A. § (4) és (5) bekezdései tartalmazzák.

[20] A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj.) 34. § (1)–(3) bekezdései

[21] Tbj. 79. § (1)–(4) bekezdései

[22] A KSH által 2025. július hónapjára vonatkozóan közzétett bruttó átlagkereset 715 765 forint.

[23] Szja tv. 29/F. § (2) bekezdése

[24] Szja tv. 48. § (4a) bekezdése

[25] Szja tv. 3. § 3. pontja

[26] Szja tv. 1. § (3)-(4) bekezdései

[27] Szja tv. 29/C. § (7) bekezdése és 29/F. § (6) bekezdése

[28] Szja tv. 17. § (5) bekezdése

Kapcsolódó cikkek

A NAV online szaklapja