Ingatlanértékesítés esetén hogyan kell a bevallási kötelezettségnek eleget tenni?

Amikor egy magánszemély ingatlant értékesít, akkor nem szabad elfelejtenie, hogy ez az ügylet adókötelezettséget keletkeztet. Aki egy kicsit előre tájékozódik, már az adásvételi szerződés aláírásakor tisztában lehet azzal, hogy a bevételből mennyi adót kell fizetnie.

Az ingatlanértékesítésből származó jövedelem röviden a következők szerint állapítható meg. A bevételből le kell vonni a költségeket, majd az így kapott összeget a tulajdonban tartás időszakára tekintettel tovább csökkentve, megkapjuk az adóköteles jövedelmet.

Bár ez így megfogalmazva egyszerűnek tűnik, de felmerülhetnek a kérdések, hogy mi is a bevétel, milyen költségek számolhatók el, hogyan kell megállapítani a tulajdonban tartás időszakát, kit és mikor terhel az adókötelezettség stb.Itt kell megemlíteni, hogy az ingatlanértékesítésből származó jövedelem meghatározásában segítséget nyújt a NAV internetes honlapján (www.nav.gov.hu), a „Szolgáltatások/Kalkulátorok” menüben elérhető „Ingatlanértékesítési kalkulátor”.

Adómentes ingatlanértékesítés

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja törvény) alapján bizonyos esetekben az ingatlanértékesítésből származó jövedelem adómentes lesz.

Adómentes a házassági vagyonközösség megszüntetése következtében az ingatlannak a házastárs által történő megváltásából származó jövedelem.

Ez a gyakorlatban azt jelenti, hogy ha a válás folyamán az egyik fél lemond a közös lakás őt megillető tulajdonrészéről és ezért cserébe a másik fél lemond az egyéb közös vagyon (például: üdülő, gépjármű, értékpapír) őt megillető részéről, vagy külön vagyonból – esetleg hitelből – azt megváltja, akkor az így keletkezett jövedelem adómentesnek minősül.

A magánszemélyek között létrejött tartási, életjáradéki vagy öröklési szerződés alapján létrejött ingatlan átruházásból származó jövedelem szintén adómentes. Szintén adómentes a nyugdíjban részesülő magánszemély által a központi költségvetési szervvel vagy a helyi önkormányzattal kötött előzőekben említett szerződések alapján megszerzett jövedelem.

Ugyanakkor ugyanez a jövedelem adóköteles, ha az eltartó – az előzőekben nem említett – járadékfolyósító kifizetőnek minősül.

Bizonyos esetekben adómentes a termőföld átruházásából származó jövedelem részben vagy egészben. Ezekről az Szja törvény 1. számú melléklet 9.5. pontja rendelkezik.

Adómentes a termőföld átruházása például akkor, ha az átruházás magánszemély részére birtok-összevonási céllal történik.

2014. évtől az Szja törvény meghatározza a birtok-összevonási cél fogalmát, amely szerint a birtok-összevonási cél akkor valósul meg, ha az átruházás eredményeként már az ügyletet megelőzően is a vevő tulajdonában álló termőföld és az ügyletben megvásárolt termőföld – a település közigazgatási határától függetlenül – egymással szomszédossá válik. Az egy naptári éven belül megkötött és ezen időtartamon belül az ingatlanügyi hatósághoz benyújtott ingatlan adásvételi szerződések hatását együttesen kell vizsgálni. Szomszédos termőföldeknek minősülnek azok a földrészletek is, amelyeket önálló helyrajzi szám alatt nyilvántartott út, árok, csatorna választ el.

A jövedelem megszerzésének időpontja

Az Szja törvény pénzforgalmi szemléletű, azonban ingatlanértékesítés esetén speciális szabály határozza meg, hogy mely időpontot kell a jövedelem megszerzésének tekinteni.

Az ingatlanértékesítésből származó jövedelmet azon a napon kell megszerzettnek tekinteni – függetlenül a vételár tényleges megszerzésének időpontjától –, amikor az erről szóló érvényes szerződést (okiratot, bírósági, hatósági határozatot) az ingatlanügyi hatósághoz (földhivatalhoz) benyújtották.

Tehát nincs jelentősége annak, hogy a vételár tényleges kifizetése mikor, melyik évben realizálódik, mert minden esetben a szerződés ingatlanügyi hatósághoz történő benyújtásának a napja minősül a jövedelemszerzés időpontjának.

Például a felek megállapodnak abban, hogy az ingatlan vételára 20 millió forint, amelyből a vevő az adásvételi szerződés aláírásakor 14 millió forintot, az azt követő két évben pedig 3-3 millió forintot fizet meg. A szerződést 2013. december 17-én írták alá és 2014. január 7-én nyújtották be az ingatlanügyi hatósághoz.

Az eladó 2013. évben 14 millió, 14. évben 3 millió és 2015. évben szintén 3 millió bevételt szerez, azonban az ingatlanértékesítésből származó jövedelme 2014. évben keletkezik, mert nincs jelentősége annak, hogy a szerződést mikor írták alá, vagy annak, hogy a vételár teljes kifizetése mikor, melyik évben realizálódik. Azaz a szerződés ingatlanügyi hatósághoz történő benyújtásának a napja minősül a jövedelemszerzés időpontjának.

A jövedelem megszerzésének időpontja függ attól is, hogy az érvényes szerződés legyen benyújtva az ingatlanügyi hatósághoz.

Például, ha az adásvételi szerződést a két eladó közül csak az egyik írta alá és így nyújtják be az ingatlanügyi hatósághoz, akkor nem az érvényes szerződés került benyújtásra (az ingatlanügyi hatóság az abban foglaltakat nem is jegyzi be) tehát nem is keletkezik ingatlanértékesítésből származó jövedelem sem.

A vételi jog gyakorlásával (opciós szerződéssel) értékesített ingatlan esetén a vételi jogot biztosító szerződés ingatlanügyi hatósághoz történő benyújtásával nem az érvényes adásvételi szerződés kerül a hatósághoz, mert ez a szerződés egyoldalúan biztosítja a vevőt arról, hogy meghatározott idő elteltével, meghatározott összegben megvásárolhatja az ingatlant. Ez a szerződés akkor válik érvényes adásvételi szerződéssé, amikor a vevő egyoldalú vételi jogot gyakorló nyilatkozata az ingatlanügyi hatósághoz benyújtásra kerül, tehát az ingatlanértékesítésből származó jövedelem szerzési időpontjának ezen nyilatkozat benyújtásának napját kell tekinteni.

Bevétel

A jövedelem meghatározásának első lépése a bevétel összegének megállapítása.

Ingatlanértékesítésből származó bevételnek számít minden olyan bevétel, amelyet a magánszemély az átruházásra tekintettel megszerez. Ilyennek minősül – többek között – az eladási ár, a cserébe kapott dolognak a jövedelemszerzés időpontjára megállapított szokásos piaci értéke, az elidegenítéssel kapcsolatos bírósági, hatósági határozatban meghatározott érték, az ingatlan gazdasági társaság vagy más cég részére nem pénzbeli hozzájárulásként (nem pénzbeli betétként) történő szolgáltatása esetén a vagyontárgynak a társasági szerződésben, más hasonló okiratban meghatározott értéke, a vevő által fizetett késedelmi kamat.

Amennyiben az értékesített ingatlannak több tulajdonosa van, akkor – fő szabály szerint – a rájuk eső bevételüket a tulajdoni hányaduk arányában külön-külön kell meghatározni.

Azonban ha a tulajdonosok – például az adásvételi szerződésben – úgy rendelkeznek, hogy a bevételt nem a tulajdoni hányaduk arányában osztják meg, akkor az adókötelezettségüket is ez alapján állapítják meg.

Ez a gyakorlatban azt jelenti, hogy ha négy testvér 1/4-1/4 arányban volt tulajdonosa egy 20 millió forintért értékesített ingatlannak, akkor 5-5 millió forint bevételt szerez mindegyikük. Viszont, ha az adásvételi szerződésben rögzítik, hogy az egyikük a bevételből 11 millió forintot kap – mert az ingatlant ő gondozta, tartotta karban, – és a fennmaradó 9 millió forintot a másik három testvér osztja meg, akkor az adókötelezettséget ez alapján kell megállapítani.

Amennyiben az ingatlan értékesítése ingatlancsere útján történik, akkor ezt az ügyletet úgy kell tekinteni, mintha a szerződő felek két adásvételi szerződést kötöttek volna. Ebben az esetben az ingatlannak a csereszerződésben feltüntetett értékét kell bevételnek tekinteni, ennek hiányában a bevétel azonos azzal az összeggel, amit az illeték megállapításánál figyelembe vettek. Abban az esetben, ha a cseréhez kapcsolódóan értékkiegyenlítés is történik, akkor ez az összeg az azt megszerző magánszemély ingatlanértékesítésből származó bevétele.

Például, ha az ingatlanok cseréje során az egyik magánszemély a 20 millió forint értékű lakásáért egy kisebb – 15 millió forint értékű – lakást és 5 millió forintot kap, akkor az első magánszemélynek 20 millió, a második magánszemélynek 15 millió forint ingatlanértékesítésből származó bevétele keletkezik.

Nem ingatlanértékesítésből származó bevételnek minősül az ellenérték azon része, amely az ingatlannak a szerződéskötés időpontjában ismert szokásos piaci értékét meghaladja, ez a magánszemély egyéb jövedelmeként válik adókötelessé.

Például, egy magánszemély apportként beviszi az ingatlanát egy társaságba. Az ingatlan értéke a társasági szerződés szerint 40 millió forint, ugyanakkor az ingatlan szokásos piaci értéke 20 millió forint. Az Szja törvény értelmében a magánszemélynek ingatlanértékesítésből 20 millió forint bevétele keletkezik a fennmaradó 20 millió forint a magánszemély összevont adóalapjába tartozó egyéb jövedelem lesz, ezért az adókötelezettségét is ezen szabály alapján kell teljesítenie. (Meg kell jegyezni, hogy ebben az esetben a társaságnak az egyéb jövedelem után 27 százalék egészségügyi hozzájárulás fizetési kötelezettsége keletkezik.)

Nem minősül ingatlanértékesítésnek a mező- és erdőgazdasági földek forgalmáról szóló 2013. évi CXXII. törvénnyel összefüggő egyes rendelkezésekről és átmeneti szabályokról szóló törvényben – 2014. évet megelőzően a termőföldről szóló törvényben – meghatározott birtokösszevonási célú földcsere. Amennyiben a cseréhez kapcsolódóan értékkiegyenlítés is történik, az e címen kapott pénzösszeg vagy más vagyoni érték az azt szerző magánszemély egyéb jövedelmének számít.

Költség

Az ingatlan átruházásából származó bevételből – több időpontban megszerzett ingatlan esetén a megosztott bevételrészekből – a következő, az átruházó magánszemélyt terhelő igazolt költségek vonhatók le:

• megszerzésre fordított összeg, és az ezzel összefüggő más kiadások (utóbbi például a szerzéssel kapcsolatban megfizetett illeték, ügyvédi, szakértői díjak számlával alátámasztott összege, a lízingelt ingatlan futamidő letelte előtti megvásárlása esetén fizetett előtörlesztés díja);

• értéknövelő beruházások;

• az átruházással kapcsolatos kiadások.

Nem lehet a bevételből levonni azokat a kiadásokat, amelyeket a magánszemély valamely tevékenységből származó bevételével szemben költségként már elszámolt. Például, ha a magánszemély az ingatlant a korábbi években bérbe adta és ezen tevékenységéből származó bevételével szemben az ingatlannal kapcsolatban értékcsökkenési leírást számolt el, akkor az elszámolt értékcsökkenés összegét megszerzésre fordított összegként már nem számolhatja el.

Abban az esetben, ha több szerzési időpont van, akkor ezen időpontokhoz tartozó bevételrész arányában kell megosztani az átruházással kapcsolatos kiadásokat.

Költségként csak számlával, okirattal igazolt kiadás számolható el!

Házilagos kivitelezésű munka esetén a saját, vagy más által ingyenesen végzett munka értéke költségként nem számolható el.

Szintén nem számolható el költségként az ingatlannal együtt átadott berendezési tárgyak beszerzési értéke (például beépített konyha, gardrob), ugyanis ezek ingó vagyontárgyaknak minősülnek.

Megszerzésre fordított összeg

A költségek közül általában a legnagyobb tétel a megszerzésre fordított összeg, ezért ezeket az Szja törvény taxatív módon felsorolja, amelyek a következők:

a) az átruházásról szóló szerződés (okirat, bírósági, hatósági határozat) szerinti érték;

b) a cserébe kapott ingatlan esetében a csereszerződésben rögzített érték;

c) a kárpótlásról szóló törvényekben szabályozott vételi jog gyakorlása során szerzett termőföld, erdő művelési ágú föld esetében a vételi jog gyakorlása során vételárként szereplő összeg;

d) helyi önkormányzattól vásárolt lakás estében a szerződésben szereplő tényleges vételár;

e) az építés, ráépítés, létesítés, alapterület-növelés megszerzésére fordított összeg a használatbavételi (fennmaradási) engedély jogerőre emelkedésének napjáig, illetve a használatbavételi (fennmaradási) engedélyben megjelölt feltételek teljesítésének határidejéig, amennyiben nincs használatbavételi engedély, akkor a tényleges használatbavételig, ennek hiányában az átruházásig kibocsátott, az építő (építtető) magánszemély vagy házastársa nevére kiállított számla szerinti érték, de legalább a beépített anyag-érték;

f) az illeték-kiszabáshoz figyelembe vett érték, ha

fa) a szerzési érték az a)-d) pont szerint nem állapítható meg,

fb) az ingatlan szerzése örökléssel, ajándékozással történt

azzal, hogy amennyiben az illeték kiszabása az átruházásból származó jövedelem adókötelezettségének teljesítésére nyitva álló határidőig nem történik meg, öröklés esetén a hagyatéki leltárban feltüntetett, vagy a hagyatéki eljárás során az ingatlan értékeként feltüntetett egyéb értéket, egyébként az átruházásból származó bevétel 50 százalékát kell figyelembe venni, és az így megállapított adókötelezettséget az illeték-kiszabás alapján önellenőrzéssel később módosítani lehet;

Például, ha a magánszemély az ajándékozás útján megszerzett ingatlanát az illeték kiszabása előtt és az adóbevallása benyújtása után 20 millió forintért értékesíti, akkor megszerzésre fordított összegként 10 millió forint számolhat el, majd szükség esetén az illeték kiszabása után a bevallását önellenőrzéssel módosíthatja;

g) ha az fb) pontban említett esetben az illetékügyi hatóság nem szab ki illetéket,

ga) örökléssel szerzett ingatlan esetében a hagyatéki leltárban feltüntetett, vagy a hagyatéki eljárás során az ingatlan értékeként feltüntetett egyéb érték;

gb ajándékozással szerzett ingatlan esetében az átruházásból származó bevétel 75 százaléka azzal, hogy más kiadás költségként nem vonható le a bevételből.

Amennyiben az ajándékozást követően ráépítés, létesítés, alapterület-növelés történt, akkor

• a bevétel 75 százalékának levonása után fennmaradó összeg egésze az utolsó szerzési időponthoz tartozó számított összegnek minősül,

vagy

• az ajándékozást követő ráépítés, létesítés, alapterület-növelés esetén választható az átruházásból származó bevételből az e) pont szerinti érték, továbbá a ráépítéssel, létesítéssel, alapterület-növeléssel összefüggő egyéb kiadások és az átruházással kapcsolatos kiadások levonása, ha azok együttes összege meghaladja az átruházásból származó bevétel 75 százalékát azzal, hogy az így kapott teljes számított összegből (a bevétel fennmaradó részéből) a ráépítésre, a létesítésre, az alapterület-növelésre vonatkozó szerzési időpont(ok)hoz, valamint az ajándékozási-szerzési időponthoz tartozó számított összegeket az említett szerzési időpont(ok) szerinti szerzési érték(ek) arányában kell meghatározni úgy, hogy az ajándékozási-szerzési időponthoz tartozó szerzési értéknek az illetékekről szóló törvényben meghatározott forgalmi érték minősül,

h) ingatlanlízing-ügylet útján szerzett ingatlan esetén megszerzésre fordított összegnek minősül a magánszemély által megfizetett lízingdíjak tőkerésze, a lízingbevevői pozíció átvételéért fizetett összeg, a futamidő végén a vételi jog gyakorlása fejében a lízingbevevőnek fizetett összeg.

Amennyiben az ingatlan megszerzésére fordított érték az előzőek szerint nem állapítható meg, akkor a bevételt annak 75 százalékával kell csökkenteni. E szabály alkalmazása esetén más kiadás költségként nem vonható le a bevételből.

Értéknövelő beruházás

Értéknövelő beruházásként az ingatlan szokásos piaci értékét növelő ráfordítás költsége számolható el. Ilyen például a korszerűsítés, szauna, úszómedence, létesítése, vagyonvédelmi rendszer(ek) kiépítése, szántóföld esetén a vízelvezető, vagy öntöző rendszer kiépítése, vagy a melioráció költsége.

Szintén értéknövelő beruházásként számolható el az átruházást megelőző 24 hónapon belül végzett olyan, az állagmegóvás céljából történt felújítás (például a tapétázás, festés, mázolás, burkolás), amely munkálatok költségének összértéke az átruházásról szóló szerződés szerinti bevétel 5 százalékát meghaladja.

Az átruházással kapcsolatos kiadások

Az átruházással kapcsolatos kiadások lehetnek azok az összegek, amelyek az értékesítés során felmerültek (például ügyvédi, ingatlanközvetítői vagy hirdetési díj, ingatlan értékbecslés díja, stb.) és ezek a megfelelő bizonylatokkal (számla) igazolva vannak. Ide tartozik még az adott ingatlannal kapcsolatban az állammal szemben vállalt kötelezettség alapján igazoltan megfizetett összeg is.

Számított összeg megállapítása

Az ingatlanértékesítésből származó bevételt az elszámolható költségekkel csökkentve megkapjuk a számított összeget. Miután költséget csak a bevétel mértékéig lehet elszámolni, ezért a számított összeg legkevesebb nulla lehet.

Nézzünk egy példát a számított összeg meghatározására.

Egy magánszemély 2014. évben értékesíti a családi házát 45 millió forintért. Az adásvételi szerződés szerint a vevő a szerződés aláírásakor átad 30 millió forintot és egy 5 millió forint értékű személygépkocsit az eladónak, a maradék 10 millió forintot pedig a következő négy évben egyenlő részletekben kell megfizetnie. A részletfizetésre tekintettel a vevő még 1 millió forint kamatot fizet, amit a szerződésben.

Az eladó az ingatlant 24 millió forintért vásárolta meg. A szerzéssel kapcsolatban 1 millió forint költséget (illeték, ügyvédi díj) tud elszámolni.

2011. évben a ház nagy része ki lett festetve, a parketta fel lett újíttatva, amely munkálatok elvégzéséről 2 millió forint összegű számlával rendelkezik. (Mivel ezek a munkálatok nem az értékesítést megelőző 24 hónapon belül történtek, ezért ezt az összeget a magánszemély nem számolhatja el költségként.)

Az eladó elvégeztette a ház és a tető hőszigetelését, a tetőre napkollektorokat, a házba elektromos riasztóberendezést és légkondicionáló berendezéseket szereltetett be. Ezen munkálatokról és anyagköltségekről 8,5 millió forint összegű számlával rendelkezik.

Az értékesítést megelőzően felújította a konyhát. A festés, burkolás költsége 1,5 millió forint volt, a beépített konyhabútor és berendezési tárgyak költsége pedig 800 ezer forint.

Miután a konyhabútor és a berendezési tárgyak beszerzési összege nem számolható el költségként, – mert ezek ingó vagyontárgynak minősülnek, – így az állagmegóvásra fordított összeg (1,5 millió) nem éri el a bevétel 5 százalékát (2 300 ezer forintot), tehát nem minősül értéknövelő beruházásnak.

Az átruházással összefüggésben felmerült számlával igazolt költségek (ingatlanközvetítői díj, az ingatlan értékbecslési díja) összesen 1,5 millió forintot tettek ki.

Készpénzben átadott ellenérték: 30 000 000

Személygépkocsi formájában átadott ellenérték: 5 000 000

Részletekben megfizetett ellenérték: 10 000 000

A vevő által fizetendő késedelmi kamat: 1 000 000

Bevételek összesen: 46 000 000

Az ingatlan szerzési összege: 24 000 000

A megszerzéssel összefüggő más kiadások: 1 000 000

Az értéknövelő beruházások: 8 500 000

Az átruházás költségeinek összege: 1 500 000

Költségek összesen: 35 000 000

A számított összeg (Bevételek-Költségek): 11 000 000

Abban az esetben, ha az ingatlan értékesítése – kivéve, ha a magánszemély a bevételt egyéni vállalkozói tevékenysége keretében szerzi meg – gazdasági tevékenység keretében történik, akkor a számított összeget kell jövedelemnek tekinteni, ami önálló tevékenységből származó jövedelemként válik adókötelessé.

Gazdasági tevékenység az a tevékenység, amely üzletszerű, illetőleg tartós vagy rendszeres jelleggel történik, amennyiben az ellenérték elérésére irányul, vagy azt eredményezi, és annak végzése független formában történik.

Annak megítélése, hogy a magánszemély által végzett ingatlanértékesítés gazdasági tevékenységnek minősül-e, csak az eset összes körülményeinek figyelembevételével lehetséges. Alapesetben a magánszemély szükségleteinek (például lakhatás, pihenés, stb…) kielégítése céljából megvásárolt ingatlanának értékesítése nem minősül gazdasági tevékenységnek.

Hangsúlyozni kell, hogy nem mondható ki ez általában minden ilyen jellegű értékesítésre. Ugyanis ha valaki például olyan célból vásárol meg egy ingatlant, hogy azt felújítsa és haszonnal eladja, akkor ebben az esetben megvalósul mind az Szja törvény, mind az Áfa törvény szerinti gazdasági tevékenység. Ebben az esetben ugyanis az ingatlan beszerzése továbbértékesítési és haszonszerzési célból történik.

Amennyiben a magánszemély ingatlanértékesítésből származó jövedelme gazdasági tevékenységnek minősül – és ezért önálló tevékenységből származó jövedelemként válik adókötelessé –, akkor a 16 százalék személyi jövedelemadón felül meg kell fizetnie a 27 százalékos egészségügyi hozzájárulást is. Tekintettel arra, hogy a jövedelmet ez esetben is az ingatlanértékesítésre vonatkozó szabályok szerint kell kiszámítani, ez utóbbi kötelezettséget költségként nem számolhatja el a magánszemély, ezért az adó alapja az Szja törvény 29. §-a alapján, a jövedelem 78 százaléka.

Lakásszerzési kedvezmény

A Szja törvény 2008. január 1-je előtt hatályos rendelkezése szerinti lakásszerzési kedvezménnyel szerzett lakóingatlan átruházása esetén a számított összeghez hozzá kell adni a lakásszerzési kedvezmény alapjaként érvényesített összeget, ha az említett lakóingatlan átruházása a lakásszerzési kedvezmény érvényesítésének évében vagy az azt követő negyedik naptári év utolsó napját megelőzően történt.

Például

Egy magánszemély 2014. évben 30 millió forintért – veszteséggel – értékesíti a 2010. évben 31 millió forintért vásárolt házát. A lakás vásárlásakor lakásszerzési kedvezményt érvényesített, amelynek alapja 6 millió forint

Bevétel: 30 000 000

Költség: 31 000 000

A számított összeg: 0

Lakásszerzési kedvezmény alapja: 6 000 000

Módosított számított összeg: 6 000 000

Az ingatlan megszerzésének időpontja

A jövedelem meghatározása során lényeges szempont az értékesített ingatlan megszerzésének időpontja, amely nagymértékben befolyásolja az adókötelezettség keletkezését, illetve mértékét. Az ingatlan szerzési időpontjának – fő szabály szerint – azt a napot kell tekinteni, amikor az erről szóló érvényes szerződést (például adásvételi szerződést, bírósági határozatot, ajándékozási szerződést) az ingatlanügyi hatósághoz (földhivatalhoz) benyújtották.

Öröklés útján szerzett ingatlan esetében az örökség megnyíltának napját, azaz az örökhagyó halálának napját kell a szerzés időpontjának tekinteni.

Amennyiben ingatlanlízing-ügylet esetében a futamidő végén a vételi jog alapján a tulajdonjog magánszemélyre száll át, akkor szerzési időpontnak az ügyleti szerződés megkötésének időpontját kell tekinteni. Amennyiben a szerzés ingatlancsere útján történt, akkor a szerzés időpontja nem az eredeti ingatlan szerzési ideje, hanem a cseréről szóló érvényes szerződés ingatlanügyi hatósághoz történő benyújtásának napja.

Ha a magánszemély földrendezés vagy kisajátítás során kapott csereingatlant értékesít, akkor a szerzés időpontjának az eredeti ingatlan szerzési időpontját kell tekinteni.

1989. január 1-je előtt jogi személytől vásárolt ingatlan értékesítése esetén a szerzés időpontjának a szerződéskötés napját kell tekinteni. Vételi jog gyakorlásával megszerzett ingatlan esetén az ingatlan megszerzésének azt a napot kell tekinteni, amikor a vevő egyoldalú vételi jogot gyakorló nyilatkozata az ingatlanügyi hatósághoz benyújtásra kerül.

Például az eladó az ingatlant vételi opcióval vásárolta meg, a vételi jogot biztosító szerződés 2011 szeptemberében került benyújtásra az ingatlanügyi hatósághoz és a vevő nyilatkozatát 2012 márciusában nyújtotta be, akkor az ingatlan megszerzésének éve 2012.

A 2008. év előtt, a már meglévő ingatlanon végzett építés, bővítés, stb… tekintetében a szerzés időpontja megegyezik az eredeti ingatlan szerzési időpontjával.

A 2007. december 31-ét követően az ingatlanon létesített épített ingatlan (ide kell érteni a bővítést, ráépítést, újjáépítést, valamint a leválasztást, megosztást is) esetében – fő szabály szerint – a szerzés időpontja az utolsó használatbavételi engedélyről szóló határozat jogerőre emelkedésének napja. Ez azt jelenti, hogy ebben az esetben a figyelembe vehető szerzési időpont független attól, hogy a földterület, amelyre a ráépítés történt, vagy az ingatlan, amelyen további bővítés történt, mikor került a magánszemély tulajdonába.

Az előzőektől eltérően az Szja törvény lehetőséget biztosít arra is, hogy a magánszemély – választása szerint – az eredetileg meglévő ingatlan, valamint az utóbb létesített épített ingatlan(ok), bővítmény(ek), stb. szerzési időpontjait külön-külön határozza meg. Ekkor a meglévő ingatlan szerzési időpontja az eredeti szerzés – előzőekben meghatározottak szerinti – időpontja. Az építmény, bővítmény szerzési időpontja a használatbavételi (fennmaradási) engedélyről szóló határozat jogerőre emelkedésének időpontja (éve).

Ebben az esetben természetesen a különböző időpontokhoz hozzá kell rendelni a hozzá tartozó bevételrészeket is. A bevételt olyan arányban kell megosztani, amilyen arányt az egyes szerzési költségek az összes szerzési költségben képviselnek.

A leírtak példán keresztül bemutatva

A magánszemély 2006. évben vásárol egy telket 5 millió forintért. 2011-ben épített rá egy kis házat 20 millió forintért, amit 2012-ben ráépítéssel bővített 15 millió forintért.

Az ingatlant a magánszemély 50 millió forintért értékesítette.

Az szerzési értékek összesen: 5 000 000 + 20 000 000 +15 000 000 = 40 000 000

Az ingatlannak három szerzési időpontja van: 2006., 2011. és 2012. Mindegyik szerzési időponthoz a bevétel arányos része tartozik.

A 50 milliós bevételt 5:20:15 (5/40 : 20/40 : 15/40) arányban kell megosztani.

| Szerzés éve | A bevételrész meghatározása | A megállapított bevételrész |

| 2006 | 50 000 000*5/40 | 6 250 000 |

| 2011 | 50 000 000*20/40 | 25 000 000 |

| 2012 | 50 000 000*15/40 | 18 750 000 |

Abban az esetben, ha a magánszemély által értékesíteni kívánt ingatlan nem rendelkezik jogerős használatbavételi (fennmaradási) engedéllyel és amennyiben hitelt érdemlően bizonyítható a tényleges használatbavétel éve, akkor az tekinthető a megszerzés időpontjának. Ugyanakkor, ha a használatba vétel éve nem állapítható meg, akkor az épített ingatlan tekintetében az átruházás évét kell a megszerzés évének tekinteni.

Több időpontban megszerzett ingatlan számított összege

Abban az esetben, ha a magánszemély az értékesített ingatlant több időpontban (években) szerezte, akkor a szerzési évekhez kapcsolódóan kell megállapítania a számított összegeket.

Amennyiben a magánszemély különböző időpontokban szerez tulajdoni hányadot az ingatlanból, akkor a bevételt a megszerzett tulajdoni hányadok arányában kell megosztani, majd a rájuk eső költségek levonásával megkapja a szerzési időpontokhoz tartozó számított összegeket.

Példán szemléltetve

A magánszemély 2014. évben 36 millió forintért értékesíti a két időpontban megszerzett lakóingatlanát.

A lakást testvérével ½-½ részben 2010. évben örökölte. A tulajdoni hányadára tekintettel az illeték meghatározásánál figyelembe vett összeg és megfizetett illeték összesen 15 millió forint volt.

A családi ház második felét 2012. évben megvásárolta testvérétől. Az adásvételi szerződés szerinti vételár és a megfizetett illeték 17 millió forint volt.

Az ingatlannal kapcsolatban más elszámolható költség nincsen.

| Szerzés időpontja | 2010. | 2012. |

| A szerzett tulajdoni hányad | 1/2 | 1/2 |

| A szerzési időpontra jutó bevételrész | 18 000 000 | 18 000 000 |

| Szerzési összeg | 15 000 000 | 17 000 000 |

| Számított összeg | 3 000 000 | 1 000 000 |

Épített ingatlan esetén a számított összeg meghatározása

Szintén speciális a számított összeg meghatározása abban az esetben is, ha az építés, bővítés miatt a magánszemély úgy dönt, hogy több szerzési időpont alapján határozza meg a jövedelmét. Ekkor a számított összeg meghatározása – az előzőekben leírtaktól eltérően, – a következők szerint történik.

Első lépés a bevétel megosztása a különböző szerzési összegek – az eredeti ingatlan szerzési összege és az építkezés, építkezések költségei (de építkezésenként legalább a beépített anyag-érték) – arányában.

Második lépés a szerzési időpontokhoz tartozó bevételrészekből levonni a hozzájuk kapcsolódó szerzési értéket, értéknövelő beruházásokat, illetve a bevételrész arányában rá eső átruházással kapcsolatos kiadásokat.

A számított összeg meghatározása példán keresztül bemutatva

A magánszemély 2014. évben értékesíti a családi házát, amelyet a 2010. évben vásárolt és amelyet 2011. évben ráépítéssel bővített.

Az adásvételi szerződés alapján az eladási ár 36 millió forint.

Az ingatlant 20 millió forintért vásárolta, az építkezés költségeit 10 millió forint összegű számlával tudja igazolni.

Az értékesítéssel megbízott ingatlanközvetítő díja 900 ezer forint volt.

| Bevétel | 36 000 000 |

| Eredeti ingatlan szerzési összege | 20 000 000 |

| Építkezés szerzési összege | 10 000 000 |

| Összes szerzési érték | 30 000 000 |

| Arányosítás | Eredeti ingatlan | Építkezés |

| Szerzés éve | 2010. | 2011. |

| Arányszám meghatározása | 2/3 | 1/3 |

A bevétel megosztásának számítása

| 36 000 000*2/3= | 36 000 000*1/3= | |

| Megosztott bevétel | 24 000 000 | 12 000 000 |

| Az értékesítés költségének megosztása | 900 000*2/3= | 900 000*1/3= |

| A megosztott értékesítés költsége | 600 000 | 300 000 |

| Szerzési érték | 20 000 000 | 10 000 000 |

| A számított összeg kiszámítása (ezer Ft) | 24 000-600-20 000= | 12 000-300-10 000= |

| Számított összeg | 3 400 000 | 1 700 000 |

Jövedelem megállapítása

A jövedelemszámítás következő lépéseként a számított összeget csökkenteni kell az ingatlan tulajdonba tartásának éveire tekintettel.

Amennyiben a magánszemély az ingatlanügyi hatóság nyilvántartása szerinti lakóház vagy lakás megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró építményét és a hozzá tartozó földrészletét vagy lakóingatlanhoz kapcsolódó vagyoni értékű jogot értékesít akkor a jövedelem a számított összeg

• 100 százaléka a megszerzés évében és az azt követő évben;

• 90 százaléka a megszerzés évét követő második évben;

• 60 százaléka a megszerzés évét követő harmadik évben;

• 30 százaléka a megszerzés évét követő negyedik évben;

• 0 százaléka a megszerzés évét követő ötödik és további évben

történt értékesítés esetén.

Ez a gyakorlatban azt jelenti, hogy ha a magánszemély például olyan lakóházat, lakást értékesít 2014. évben, amelyet 2009. évben, vagy azt megelőzően vásárolt, akkor nem keletkezik adóköteles jövedelme.

Az „öt éves” szabályt akkor lehet alkalmazni, ha az ingatlan a értékesítés időpontjában lakásként vagy lakóházként van nyilvántartva. Például, ha a magánszemély a vásárolt üdülőt az ingatlanügyi nyilvántartásban átminősítette lakóházzá, vagy vásárolt egy építési telket, amelyre lakóházat épített, akkor az ingatlan értékesítésekor az öt éves leírást alkalmazhatja.

Alkalmazható az „öt éves” szabály akkor is, ha a lakóingatlanként nyilvántartott ingatlannak részét képezi például egy műhely, vagy garázs, amely önmagában nem forgalomképes.

Példák az „öt éves” szabályra

Három magánszemély 2014. évben értékesíti lakóingatlanát.

Az első magánszemély 2009. évben üdülőt vásárolt, de az értékesítést megelőzően átminősítette azt családi házzá.

A második magánszemély a lakását 2011. évben vásárolta.

A harmadik magánszemély 2013. évben vásárolt egy építési teleket, amelyre ugyanebben az évben családi házat épített. Mivel a telek és az építmény megszerzése ugyanabban az évben történt, ezért a bevételt nem kell megosztania és a szerzés éve 2013.

Mindhárom esetben a bevétel elszámolható költségekkel csökkentett összege, azaz a számított összeg 6 millió forint.

| Ingatlanok | I. | II. | III. |

| Szerzés időpontja | 2009 | 2011 | 2013 |

| Számított összeg | 6 000 000 | 6 000 000 | 6 000 000 |

| A számított összegből a jövedelem | 0% | 60% | 100% |

| Adóköteles jövedelem | 0 | 3 600 000 | 6 000 000 |

Más ingatlanok (például: építési telek, garázs, üdülő, üdülőtelek, szántóföld, gyümölcsös, erdő, halastó, üzlethelyiség, iroda, nem lakás céljára szolgáló egyéb ingatlan) értékesítése során a szerzés évében és az azt követ öt évben a jövedelem megegyezik a számított összeggel.

Ezt követően a jövedelmet úgy kell megállapítani, hogy a számított összeget évenként 10-10 százalékkal csökkenteni kell. Ha az átruházás – a megszerzés évét követő évet első évnek tekintve –,

• a hatodik évben történik, a számított összeg 10 százalékával,

• a hetedik évben történik, a számított összeg 20 százalékával,

• a nyolcadik évben történik, a számított összeg 30 százalékával,

• a kilencedik évben történik, a számított összeg 40 százalékával,

• a tizedik évben történik, a számított összeg 50 százalékával,

• a tizenegyedik évben történik, a számított összeg 60 százalékával,

• a tizenkettedik évben történik, a számított öszszeg 70 százalékával,

• a tizenharmadik évben történik, a számított öszszeg 80 százalékával,

• a tizennegyedik évben történik, a számított öszszeg 90 százalékával,

• a tizenötödik évben vagy később történik, a számított összeg 100 százalékával.

Tehát az 1999. évben vagy azt megelőzően megszerzett és 2014. évben értékesített nem lakás céljáró szolgáló ingatlan már nem keletkeztet adókötelezettséget.

Példán bemutatva

A magánszemély 2013. évben értékesíti a 2003. évben vásárolt irodáját, amelynek a számított összege 5 millió forint.

A szerzés évét követő 10. évben történt értékesítéskor a számított összeg 50 százalékkal csökkenthető.

| Szerzés időpontja | 2003. |

| Számított összeg | 5 000 000 |

| Csökkentés mértéke | 50% |

| Adóköteles jövedelem | 2 500 000 |

A 2013. december 31-éig hatályos rendelkezések alapján a lakóingatlannak nem minősülő ingatlanhoz kapcsolódó vagyoni értékű jog értékesítéséből származó jövedelem az idő múlására tekintettel nem csökkenthető. Adómentes azonban az 1982. január 1-je előtt szerzett – előzőekben említett – vagyoni értékű jog értékesítéséből származó jövedelem.

2014. január 1-jétől már a nem lakás céljára szolgáló ingatlanhoz kapcsolódó vagyoni értékű jog értékesítése esetén is csökkenthető a számított összeg a tulajdonban tartás időszakára tekintettel az előzőekben leírtak szerint.

Amennyiben a magánszemély több időpontban szerezte meg az ingatlant, akkor a szerzési időpontokhoz megállapított számított összegeket külön-külön az idő múlására tekintettel csökkenteni kell, majd az így kapott jövedelemrészek együttes összege adja meg az adóköteles jövedelmet.

Nézzünk erre is egy példát

A magánszemély 2010. évben megvásárolta egy lakóingatlan ½ részét, majd 2012. évben a másik ½ részét. A házat 2014. évben értékesíti.

A 2010. évhez tartozó számított összeg 5 millió, a 2012. évhez tartozó számított összeg 6 millió forint.

| Szerzés időpontja | 2010 | 2012 |

| Számított összeg | 5 000 000 | 6 000 000 |

| A számított összegből a jövedelem | 30% | 90% |

| Jövedelemrészek | 1 500 000 | 5 400 000 |

| Adóköteles jövedelem | 6 900 000 |

Az adó mértéke

A magánszemély ingatlanértékesítésből származó jövedelme a különadózó jövedelmek közé tartozik, tehát nem része az összevont adóalapnak. Az adóköteles jövedelem után az adó mértéke 16 százalék.

Például, ha a magánszemélynek ingatlanértékesítésből 10 millió forint jövedelme keletkezett, akkor ezt az összeget terhelő adó (10 000 000*16%=) 160 ezer forint.

Adóbevallás

Az ingatlanértékesítésből származó jövedelem adóját az értékesítést végző magánszemély önadózás keretében állapítja meg, a tárgyévi adóbevallásában vallja be és az adóbevallás benyújtására előírt határidőig fizeti meg.

A 2013. évben történt ingatlanértékesítésből származó jövedelmét a magánszemélynek vagy a 1353 számú személyi jövedelemadó bevallásban, vagy az egyszerűsített bevallás keretében kell bevallania, amelyet a rá vonatkozó határnapig (2014. február 25-éig vagy május 20-áig) kellet/kell benyújtania, illetve ezen időpontig kellet/kell az adót megfizetnie.

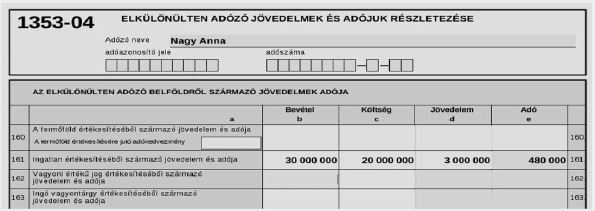

Az ingatlanértékesítésből származó jövedelmet a bevallás 1353-04-es lap 161. sorában kell szerepeltetni.

Amennyiben a magánszemély az egyszerűsített bevallás keretében tesz eleget adókötelezettségének, akkor az adóhatóság által április 30-áig visszaküldött egyszerűsített bevallás 161. sorát ugyan úgy kell kitöltenie, mintha adóhatósági közreműködés nélkül tenne eleget adókötelezettségének.

A 2014. évi ingatlanértékesítésből származó jövedelmet 2015. évben kell bevallani a 1453. számú bevallásban.

Egy példán szemléltetve nézzük meg a bevallás kitöltésének menetét

Nagy Anna 2013. évben 30 millió forintért értékesítette a lakását.

Anna a lakást 2009. évben vásárolta 17,9 millió forintért.

A lakást az értékesítés előtt felújíttatta (festés és parkettázás) 1,6 millió forintért.

Értékesítést végző ingatlanközvetítő díja 500 ezer forint volt.

Ezt az összeget kell

szerepeltetni a 1353 bevallás

161. sorának

| Bevétel | 30 000 000 | „b” oszlopában |

| Az ingatlan szerzési összege | 17 900 000 | |

| Az értéknövelő beruházások | 1 600 000 | |

| Az átruházás költségeinek összege | 500 000 | |

| Költség | 20 000 000 | „c” oszlopában |

| Számított összeg (28m-20m) | 10 000 000 | |

| A számított összeg jövedelemrésze | 30% | |

| Adóköteles jövedelem (10m*30%) | 3 000 000 | „d” oszlopában |

| Fizetendő adó (3m*16%) | 480 000 | „e” oszlopában |

A példában szereplő adatokat a bevallásban így kell szerepeltetni:

Nem szabad elfelejteni, hogy adómegállapításhoz való jog elévülésének határidejéig – a 1353. nyomtatványban bevallott 2013. évi ingatlan, vagyoni értékű jog értékesítése esetében 2019. december 31-éig – a bevallással együtt minden szerződést, igazolást, okiratot meg kell őrizni és egy esetleges adóhatósági ellenőrzés során be kell mutatni.

Nem keletkezik bevallási kötelezettsége a magánszemélynek, ha

• az ingatlanértékesítés adómentesnek minősül,

• a költségek összege eléri, vagy meghaladja a bevételt,

• a tulajdonban tartás időszakára tekintettel nem keletkezik jövedelem.

Azonban abban az esetben is meg kell az elévülési időpontjáig őrizni a szerződéseket, igazolásokat, stb, ha nincs adóbevallási kötelezettsége a magánszemélynek, miután ezekkel igazolhatja a bevallás aloli mentességét.

Lakáscélú felhasználás

Amennyiben az ingatlant értékesítő magánszemély a megszerzett jövedelmét, vagy annak egy részét a tárgyévet érintő személyi jövedelemadó bevallás benyújtásáig saját maga, közeli hozzátartozója, élettársa részére idősek otthonában, fogyatékos személyek lakóotthonában (bármely EGT államban) biztosított férőhely megszerzésére fordítja, akkor a bevallott adót nem kell megfizetnie. Amennyiben az említett felhasználás a tárgyévi bevallást követő második adóbevallásig megvalósul, akkor a magánszemély a megfizetett adó mértékéig adókiegyenlítéssel élhet.

Méltányossági kérelem

Adófizetési kötelezettség esetén lehetőség van arra, hogy a magánszemély kérelmére az adóhatóság az adót mérsékelje, illetve elengedje, figyelemmel a magánszemély vagyoni és szociális helyzetére, valamint arra, hogy a megszerzett jövedelmet – saját maga, közeli hozzátartozója, a vele egy háztartásban élő élettársa, volt házastársa – esetleges lakhatási problémái megoldására fordította. A gyakorlatban ez azt jelenti, hogy az adóhatóság a magánszemély kérelmére az adót akkor mérsékelheti, illetve engedheti el, ha mindkét feltétel fennáll.

Kapcsolódó cikkek

A NAV online szaklapja