Egyszerűsített foglalkoztatás bejelentésével kapcsolatosan felmerülő gyakorlati problémák

Az egyszerűsített foglalkoztatás a 2009 áprilisa óta hozott szigorúbb szabályok ellenére népszerű maradt, mivel még így is jóval kevesebb feladatot és elkötelezést jelent a munkáltató részéről, mint a munka törvénykönyve szerinti munkaviszony. A 2010. augusztus 1. óta hatályos, az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény az alkalmazást illetően számos feltételt támaszt. E cikkben a bejelentés terén jelentkező problémákra, buktatókra hívnám fel a figyelmet.

1. Általános szabályok

Az egyszerűsített foglalkoztatás rendszere gyökeres változást hozott az alkalmi munkavállalói könyvvel való foglalkoztatáshoz képest. Az alkalmi munkavállalói könyvvel történő foglalkoztatást az előzetes bejelentésre épülő foglalkoztatás váltotta fel. Az egyszerűsített foglalkoztatás szabályai annyiban a normál munkaviszony rendszerére épülnek, hogy a munka törvénykönyve bizonyos részeinek alkalmazását kifejezetten előírja. Az egyszerűsített foglalkoztatásból származó bér adó- és járulékkötelezettsége viszont lényeges eltérést mutat, ugyanis az ebből a foglalkoztatási formából származó bérből annak kifizetésekor semmilyen adót, járulékot levonni nem kell, az utána fizetendő közteher 1000, illetve 500 forint lehet a foglalkoztatás jellegétől függően. A munkavállalónál ez a bér teljes mértékben jövedelemnek minősül, azzal, hogy az egy foglalkoztatási napra eső összegből az adott évre érvényes minimálbér napi összege adómentes.

Az egyszerűsített foglalkoztatás szabályai közül fontos kiemelni a foglalkoztatás napjaira vonatkozó felső korlátot. Az idényjellegű munkát kivéve, a magánszemély ugyanannál a foglalkoztatónál egybefüggően legfeljebb 5 napot, egy hónapban 15 napot, egy évben 90 napot dolgozhat ebben a jogviszonyban. A korlátokat meghaladó mértékben történő foglalkoztatásra nem lehet az egyszerűsített foglalkoztatás szabályait alkalmazni.

Az egyszerűsített foglalkoztatás munkáltatóra vonatkozó egyszerűbb adminisztratív, illetve a munkavállalóra vonatkozó kedvezményes adózási szabályok akkor alkalmazhatók, ha az egyszerűsített foglalkoztatás szabályait betartja a foglalkoztató. Amennyiben a bejelentés szabálytalansága, vagy más feltétel hiányában az egyszerűsített foglalkoztatási jogviszony nem jön létre, de magát a munkát a munkavállaló elvégzi, akkor a normál munkaviszonyra vonatkozó szabályok alapján kell a bére után megfizetni, illetve levonni az adókat és a járulékokat.

Az egyszerűsített foglalkoztatásra vonatkozó rendelkezések a bejelentésre vonatkozóan is speciális szabályokat írnak elő. Az egyszerűsített foglalkoztatás keretében alkalmazni kívánt személyt kétféle módon jelentheti be a munkáltató:

• a 14T1042E jelű nyomtatvány elektronikus úton, ügyfélkapun keresztül történő megküldésével, vagy

• telefonon a 185-ös, országon belül helyi tarifával hívható hívószámon.

Mindkét bejelentési forma esetén előzetes feltétel, hogy a munkáltató rendelkezzen ügyfélkapuval.

A már leadott bejelentés visszavonására és módosítására az előbbi módszerek közül bármelyiket választhatja a munkáltató, függetlenül attól, hogy eredetileg milyen módon tette meg a bejelentést. Például az ügyfélkapun keresztül bejelentés céljából beküldött 14T1042E nyomtatványban foglaltakat – figyelemmel a módosítás határidejére – akár telefonon keresztül is módosíthatja, illetve visszavonhatja.

Cikkemben kizárólag a 14T1042E jelű nyomtatvánnyal történő bejelentésről, illetve változás-bejelentésről lesz szó.

A foglalkoztatók számára az egyik komoly akadályt a bejelentés szokta jelenteni. A bejelentés 2014. évre rendszeresített nyomtatványa a 14T1042E bejelentőlap. A bejelentés során a munkáltató adatain túl meg kell adni a munkavállaló nevét, adóazonosító jelét és társadalombiztosítási azonosító jelét (TAJ-szám), a munkaviszony napjainak számát, a foglalkoztatás kezdő napját, illetve a foglalkoztatás jellegét. A bejelentőlap alkalmas arra, hogy a pótlapok számának emelésével egyszerre több, nem összefüggő foglalkoztatási napot is bejelenthessen a foglalkoztató. Hangsúlyos, hogy a szabályos bejelentés az egyik alkalmazási feltétel is egyben, azaz a bejelentés apróbb hibája is azt jelenti, hogy az egyszerűsített foglalkoztatásra vonatkozó szabályok az adott foglalkoztatásra nem alkalmazhatóak. Ha a bejelentés nem az előírásoknak megfelelően történik, akkor a munkáltatónak a normál munkaviszony szabályait kell alkalmaznia. Nézzük a következőekben a tipikus hibákat.

2. Társadalombiztosítási azonosító jel (TAJ-szám) hiánya

Az egyik gyakori hiba a TAJ-szám hiánya. A bejelentő nyomtatvány TAJ-szám hiányában is kitölthető, illetve – a hibajelzés ellenére – beküldhető, azonban ettől még az egyszerűsített foglalkoztatás nem jön létre. A szabályos bejelentést a tényleges munkakezdést megelőzően kell megtenni, ha addigra a TAJ-szám megadását nem pótolja a munkáltató (akár önállóan, akár az adóhatóság javításra felszólító levele alapján), akkor nem beszélhetünk egyszerűsített foglalkoztatásról. A szabályozás nincs tekintettel arra a körülményre, hogy a TAJ-szám igénylése a munkavállaló számára már folyamatban van, de még nem adták ki. Lehetne erre azt mondani, hogy a normál munkaviszony bejelentéséhez is szükségeltetik a TAJ-szám, ami valóban igaz, de ebben az esetben már ’pótolható’ hiányosságról beszélünk.

Külföldi munkavállaló esetén a TAJ-számot nem kell megadni, ha a vonatkozó közösségi rendelet, vagy kétoldalú szociálpolitikai, vagy szociális biztonsági egyezmény alapján igazolja, hogy egy másik országban biztosítottnak minősül.

3. Változás a bejelentett napokat érintően

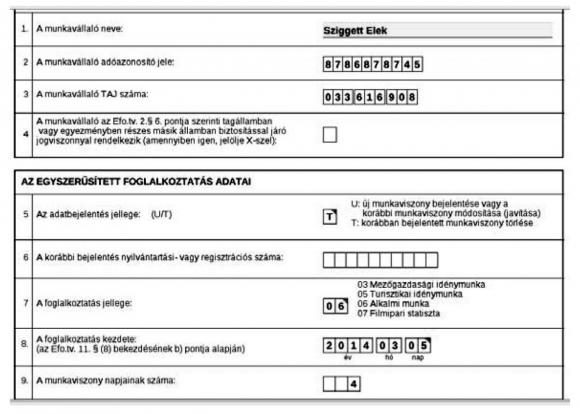

A másik gyakori hiba az előzetesen bejelentett napokban történő módosítás szokott lenni. Ha több egybefüggő napot jelent be a munkáltató előzetesen, akkor a már bejelentett napok módosítását csak a módosítással érintett nap reggel 8 órájáig teheti meg. Ez a kijelentés az adózói kérdésekből megítélve magyarázatra szorul. Azt kell megvizsgálni, hogy mely napot érinti a változás, és ezen nap reggel 8 óráig lehet a módosítást beadni. Vegyük a következő esetet:

Egy építőipari tevékenységet folytató cég egy munkavállalót 4 egybefüggő napra – március 5-8. napokra – jelent be 2014. március 3-án. A foglalkoztatás 2. napján, azaz március 6-án kiderül, hogy a dolgozó nem fog dolgozni március 7-én. Ebben az esetben a módosítást 2014. március 7-én reggel 8 óráig áll módjában a munkáltatónak bejelenteni.

A korrekció módjára is gyakran rá szoktak kérdezni az adózók. A módosítást ebben az esetben három lépésben kell végrehajtani:

• elsőként a teljes jogviszony törlését kell bejelenteni,

• majd a következő ’23.pótlapon’ március 5-6. napokra, illetve

• a harmadik ’23.pótlapon’ március 8-ra kell a bejelentést ismételten megtenni.

Szemléltetésül a törlésről szóló pótlap látható a képen.

Kérdés lehet, hogy mennyiben fogadható el az, hogy március 6-án, vagy 7-én teszem meg a március 5-re szóló bejelentést. A nyomtatvány kitöltésének ez egy adottsága, hogy a módosítást a jogviszony törlésével, és a napok ismételt – módosított adatokkal történő – bejelentésével lehet csak megoldani. Az adott technikai megoldás a jogszabályi rendelkezésekkel nem ellentétes, mivel már volt egy szabályos bejelentés március 5. és 6. naptári napokra.

4. A bejelentett személy adatainak téves feltüntetése

Már az új szabályozás kezdete óta kérdés szokott lenni, hogy a bejelentett személy adatainak elírása esetén mit lehet tenni. Ha a hiba felfedezése a foglalkoztatás kezdetét megelőzi, akkor a jogviszony törlésével, majd a helyes adatokkal történő bejelentésével a probléma orvosolható.

Amennyiben a hibával a jogviszonyt követően (pl. havi adatszolgáltatás kitöltésekor) szembesül a munkáltató, akkor már csak az egyszerűsített foglalkoztatás normál munkaviszonnyá való átminősítését teheti meg. Itt van egy határidőt rögzítő szabály: a hiba feltárását követően 8 nap áll rendelkezésre a normál munkaviszony bejelentésére. Ezzel a lépéssel a ténylegesen munkát végző személy bejelentését rendeztük, de kérdés, hogy mi lesz a sorsa a tévedésből bejelentett adatoknak. A tévedés egyik tipikus módja, hogy hibásan adjuk meg a bejelenteni kívánt személy adatait (pl. más személy adóazonosító jelét írjuk be), azaz nem beazonosítható személyt jelentünk be. Teendő itt nincs, mivel a bejelentésben foglalt személy nem létező, tehát a bejelentéshez joghatás nem fűződik. Ha viszont egy másik, beazonosítható személyt jelent be a munkáltató (akár tévedésből, akár azért, mert csak munkakezdéskor derült ki, hogy más személy végzi el a munkát), akkor a szabályos bejelentésre tekintettel meg kell az adott napokra fizetni az 500, vagy 1000 forintos közterhet, a normál munkaviszony szabályait viszont nem kell alkalmazni. Ennek egyik következménye lesz az is, hogy alkalmi munkavállaló esetén a felhasználható napok száma az adott munkavállalónál ezekkel a napokkal is csökken.

5. Egyéb, bejelentés során felmerülő tévesztési lehetőségek

Előfordulhat, hogy a munkáltató a munkavállalás minőségét téveszti el (pl. alkalmi munkavállalói minőség helyett mezőgazdasági idénymunka jelleget ad meg). A jelleg helyes feltüntetése ugyanúgy a szabályos bejelentés része, tehát ennek eltévesztése esetén az egyszerűsített foglalkoztatás szabályai szintén nem alkalmazhatóak. Természetesen, ha a hibát a munkakezdést megelőzően feltárja, akkor a helyes jellegre történő javítással (törlés majd új jogviszony bejelentés) a munkáltató meg tudja oldani a problémát.

A cikkem elején szó volt róla, hogy a 14T1042E jelű bejelentés kizárólag elektronikus úton, ügyfélkapun keresztül adható be. Ha ezt a bejelentést a munkáltató papíralapon (például a kitöltött nyomtatványt postai úton küldi be) teszi meg, akkor ezzel a bejelentéssel szintén nem hozza létre az egyszerűsített foglalkoztatási jogviszonyt, azaz mintha semmilyen bejelentést nem tett volna. Az adóhatóság a bejelentés szabálytalan módon történő benyújtására felhívhatja a munkáltató figyelmét, de ha erről az értesítésről a munkáltató a foglalkoztatás megkezdését megelőzően nem értesül, akkor a foglalkoztatást utólag át kell minősítenie normál munkaviszonnyá.

A küllemre megfelelő bejelentés is lehet rossz, ha az egyszerűsített foglalkoztatás e cikkben nem tárgyalt egyéb feltételei nem teljesülnek. Például a foglalkoztatás napjainak felső határára vonatkozó – az általános szabályok között tárgyalt – feltételek hiánya szintén azt eredményezheti, hogy utólag a munkáltató, vagy esetleg az adóhatóság kénytelen az adózással kapcsolatos szabályok szempontjából átminősíteni a foglalkoztatást normál munkaviszonnyá. Gyakran előfordul, hogy egy adott hónapban a munkáltató a munkavállalóját 16, vagy akár több napra is bejelenti alkalmi munkavállalóként. Ha ezt utólag feltárják, akkor a 16., illetve további napok tekintetében a normál munkaviszony szabályaira való átminősítést kell végrehajtani. Olyan esettel is találkoztam, ahol a dolgozó az adott hónapra bejelentett 17 napból pontosan a 16., illetve 17. napon nem vette fel a munkát, és a bejelentést ezekre a napokra nem vonták vissza. Mivel a 15 napot meghaladó napokra eleve nem lehet alkalmazni az egyszerűsített foglalkoztatás szabályait, így ezekre a napokra nem kell megfizetni az 1000 forintos közterhet és a normál munkaviszony szabályait sem kell alkalmazni.

6. A munka törvénykönyve szerinti jogviszonnyá való átminősítés következményei

A normál munkaviszonnyá való átminősítés nem csak a bejelentési vonalon jelent feladatot, hanem a havi adatszolgáltatás kitöltésekor is külön figyelmet igényel. Itt a kérdés már úgy merül fel, hogy a normál adózási és járulékfizetési szabályok alkalmazása során milyen adó-, illetve járulékalappal kell számolni. A követendő szabály itt egyszerű, az egyébként a munkavállaló részére megfizetett bért kell a bruttó bérnek tekinteni. Például egy egynapos munkavégzésért járó 6000 forintos díjazás esetén ez a következőket jelenti:

• A munkáltató köteles a fenti bér alapján 27% szociális hozzájárulási adót (1620 Ft) és 1,5% szakképzési hozzájárulást (90 Ft) megfizetni, feltéve persze, hogy munkáltatóként ez utóbbi adónemnek alanya (például az őstermelő munkáltatóként nem kötelezett szakképzési hozzájárulás fizetésére).

• A munkáltató köteles bevallani a levonandó járulékokat is, azaz a 10% nyugdíjjárulékot (600 Ft), és a 8,5% egészségbiztosítási és munkaerőpiaci járulékot (510 Ft). Ha a 6000 forint kifizetésre került, akkor a levonni elmulasztott járulékokat a munkáltatónak kell a munkavállalótól követelni.

• A személyi jövedelemadó levonásának elmaradása esetén – mivel jellemzően eseti jellegű munkavégzésről van szó – a munkáltatónak a munkavállaló részére olyan igazolást kell kiállítania, melyben jelzi, hogy adóköteles jövedelemről van szó, és az adó összegét nem tudta levonni. Egyben tájékoztatni kell a magánszemélyt, hogy az adófizetési kötelezettségének maga lesz köteles eleget tenni. A magánszemély egyébként ezt az adót a bér megszerzésének negyedévét követő hónap 12-ig tartozik megfizetni, azzal, hogy ha az adóelőleg az év elejétől nem éri el a 10 ezer forintot, akkor egészen a jelzett értékhatár eléréséig nincs adóelőleg fizetési kötelezettsége.

Természetesen a szociális hozzájárulási adó tekintetében az év közben érvényesíthető kedvezményeket (pl. szakképzettséget nem igénylő munkakörben történő foglalkoztatás) figyelembe veheti.

A normál munkaviszonnyá való átminősítés során különös figyelemmel kell arra lenni, hogy a munkavállaló egyértelműen tájékoztatva legyen a változásról, mivel a normál munkaviszonyból származó bérére az egyszerűsített foglalkoztatásra vonatkozó adómentességi szabályok nem érvényesek, és az első forinttól kezdve a személyi jövedelemadó bevallásban szerepeltetni kell őket.

Az ismertetett szabályok alapján kijelenthető, hogy nem elég az alkalmazási feltételeket ismerni, a tényleges bejelentés is fokozott odafigyelést igényel. Amíg egy bevallásnál a tévedés önellenőrizhető a bevallás benyújtási határidejét követően is, addig az egyszerűsített foglalkoztatásra vonatkozó kedvező szabályokat elveszíti a munkáltató, ha a hibát a munkavégzés megkezdését követően tárja fel.

Kapcsolódó cikkek

A NAV online szaklapja