Társasági adótörvény egyes rendelkezéseinek változásai

Jelen cikk keretében a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény [Tao. tv.] egyes rendelkezéseinek – az Országgyűlés által a 2014. november 18-i ülésen elfogadott, az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvénnyel történt – módosításai kerülnek bemutatásra. Ezen változások döntő része 2015. január 1-jével lép hatályba, de vannak olyan rendelkezések is, amelyek már a 2014. adóévi adókötelezettség meghatározása során is alkalmazhatóak. A módosítások – a Tao. tv. irányadó rendelkezési helyeire hivatkozással – a következők szerint kerülnek ismertetésre.

Felsőoktatási támogatási megállapodás és kedvezménye; a nem-teljesítés következményei

A Tao. tv. rendszerébe egy – a törvénymódosítás kihirdetését követő napon hatályba lépő – új kedvezmény-elem kerül bevezetésre, már a 2014. adóévi adókötelezettségnél alkalmazható módon, amely kedvezmény érvényesítése érdekében fogalmi meghatározással is kiegészül a szabályozás. A 2014. adóévre történő alkalmazás feltétele a – meghatározott tartalmú – 2014. adóévben kötött felsőoktatási támogatási megállapodás.

Az adózó ugyanis felsőoktatási támogatási megállapodás keretében nyújtott támogatás esetén adózás előtti eredményt csökkentő tétel érvényesítésére jogosult a támogatás (juttatás) adóévében, az ilyen megállapodás alapján fizetett összeg 50 százalékában meghatározott mértékben.

Felsőoktatási támogatási megállapodás1: a nemzeti felsőoktatásról szóló 2011. évi CCIV. törvény [Nftv.] szerinti alapítóval vagy fenntartóval2 felsőoktatási intézmény alapítására, működésének biztosítására kötött, legalább öt évre szóló megállapodás.

Az adózó bármely állami, vagy nem állami egyetemmel, főiskolával3 köthet – előre meghatározott feltételekkel – legalább 5 éves időtartamra támogatási megállapodást, vagyis az adózónak legalább 5 évet érintően, minden évben nyújtania kell támogatást, amely támogatás a felsőoktatási intézmény alapítására és működtetésére fordítható.

Az adózás előtti eredményt csökkenti4 – a törvénymódosítás kihirdetését követő naptól hatályos előírás szerint – az adóévben visszafizetési kötelezettség nélkül adott támogatás, juttatás, térítés nélkül átadott eszköz könyv szerinti értékének, térítés nélkül nyújtott szolgáltatás bekerülési értékének

• 20 százaléka – tartós adományozási5 szerződés keretében 40 százaléka – közhasznú szervezet,

• 50 százaléka a Magyar Kármentő Alap és a Nemzeti Kulturális Alap,

• 50 százaléka felsőoktatási intézmény felsőoktatási támogatási megállapodás alapján történő

támogatása esetén, de együttesen legfeljebb az adózás előtti eredmény összege.

Annak sincs akadálya, hogy az adózó közhasznú felsőoktatási intézménnyel6 kössön felsőoktatási támogatási megállapodást. Ez esetben az adózó eldöntheti, hogy az 50 százalékos, vagy a 20 százalékos mértékű kedvezményt érvényesíti, azonban „halmozottan”, (50+20% mértékben) – figyelemmel a Tao. tv. 1. § (3) bekezdése7 szerinti alapelvi rendelkezésre – nem jogosult a csökkentő tétel igénybevételére. [A kisebb (20 százalékos) mértékű kedvezmény választása nem tűnik valószínűnek; ugyanakkor a közhasznú intézmény „egyszeri támogatása” esetén a 20 százalékos mértékű kedvezmény felsőoktatási támogatási megállapodás hiányában is megilleti az adózót.] Amennyiben pedig az adózó a közhasznú felsőoktatási intézménnyel – legalább 4 évet érintő – tartós adományozási szerződést köt, úgy 40 százalékos mértékű kedvezmény illeti meg; a halmozás (50+40% mértékben, illetve mindkét szerződés-kötéssel) ez esetben is kizárt, akkor is, ha esetleg 5 évet érintően kötnek tartós adományozási szerződést (egyféle típusú szerződés-kötésnek van helye).

A felsőoktatási intézményt támogatási megállapodás keretében támogató adózó akkor csökkentheti az adózás előtti eredményét, ha rendelkezik a felsőoktatási intézmény által az adóalap megállapítása céljából kiállított igazolással, amely tartalmazza a kiállító és az adózó megnevezését, székhelyét, adószámát, a támogatás, juttatás összegét, célját8.

A felsőoktatási támogatási megállapodás alapján az adóévben felsőoktatási intézménynek visszafizetési kötelezettség nélkül adott támogatás, juttatás, térítés nélkül átadott eszköz könyv szerinti értéke, térítés nélkül nyújtott szolgáltatás bekerülési értéke a vállalkozási tevékenység érdekében felmerült, elismert ráfordításnak minősül (nem növelő tétel)9.

Amennyiben azonban a szerződésben vállalt támogatás/adomány juttatása – a kedvezményezett, vagy az adózó hibájából – meghiúsul, úgy az adózónak meg kell növelnie az adózás előtti eredményét az adóévet megelőző év(ek)ben az adózás előtti eredmény csökkentéseként, a Civil tv. szerinti tartós adományozásra tekintettel elszámolt azon többletkedvezmény, továbbá a felsőoktatási intézmény támogatására tekintettel elszámolt

• azon kedvezmény (egyszeres) összegével, amelyre vonatkozóan az adózó a szerződésben (megállapodásban) vállaltakat a másik szerződő fél közhasznúsági nyilvántartásból való törlése vagy jogutód nélküli megszűnése miatt nem teljesítette,

• vagy ennek kétszerese, ha az adózó bármely más ok miatt nem teljesített a szerződésnek (megállapodásnak) megfelelően10.

Kapcsolt vállalkozás

2015. január 1-jei hatállyal kiegészül a Tao. tv. 4. § 23. pontja szerint definiált kapcsolt vállalkozási viszony létrejötte egy új – f) alpont szerinti – tényállással. Ennek megfelelően a jövőben kapcsolt vállalkozásnak minősül az adózó és más személy abban az esetben is, ha köztük az ügyvezetés egyezőségére tekintettel megvalósul a döntő befolyásgyakorlás az üzleti és pénzügyi politikára.

Az új minősítés esetén nem szükséges a Polgári Törvénykönyvről szóló 2013. évi V. törvény [Ptk.] szerinti többségi befolyás megvalósulása, lehet az ügyvezetőnek 50 százalékos, vagy annál alacsonyabb arányú szavazati joga is. Ha két vagy több társaságnak ugyanaz az ügyvezetője, úgy önmagában a személyében azonos ügyvezetés megalapozza az üzleti, pénzügyi politikára gyakorolt döntő befolyást, s ezáltal a kapcsolt vállalkozási viszony létrejöttét (ha egyéb szempontok alapján a társaságok nem minősülnek kapcsolt vállalkozásoknak).

Az új előírás kapcsán nincs olyan kitétel, hogy ha az ügyvezetők különböző személyek, de egymásnak közeli hozzátartozói, akkor erre tekintettel, illetve bármiféle összesítéssel kellene a kapcsolt viszony fennállását minősíteni. Például, ha „A” cégben ügyvezetőként 70 százalékos szavazati joggal rendelkezik „X” (apa), és „B” cégben megbízási szerződéssel látja el az ügyvezetést a 20 százalékos szavazati joggal bíró „Y” (apa gyermeke), úgy az „A” és a „B” cég nem minősül egymás kapcsolt vállalkozásának (személyében nem azonos az ügyvezetés).

A statisztikai szűrések a transzferár szabályok kapcsán

A szokásos piaci ár meghatározásánál új szabályként kerül előírásra – első alkalommal a 2015. évben kezdődő adóévi adókötelezettség megállapítása során11 – a statisztikai módszerek kötelező alkalmazása az adatbázis szűrések esetleges torzító hatásainak csökkentése érdekében. Az új szabály szerint, ha a Tao. tv. 18. § (2) bekezdésében meghatározott módszerek alkalmazása során az adózó egy „tól” – „ig” ártartományt határoz meg, úgy – indokolt esetben – azon középső tartomány alkalmazásával, amelybe a minta elemeinek fele esik (interkvartilis tartomány) további szűkítést kell végeznie, a szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről szóló 22/2009. (X. 16.) PM rendelet előírásai szerint. Ezen szűkítés szerinti piaci ártartományra csak indokolt esetben kell figyelemmel lenni; akkor azonban kötelező az alkalmazása. Az indokolt esetek minősítéséhez a szabályozás példálózó jellegű felsorolást ad, rögzíti, hogy különös tekintettel a funkcióelemzésre, a minta elemszámára, vagy a szélsőértékekre lehet indokolt e módszer12. Az indokoltság megítélése – az ügylet körülményei alapján – az adózó feladata, azonban, ha úgy ítéli meg, hogy adott esetben az interkvartilis tartomány figyelembevétele nem indokolt, attól még egy esetleges revízió során az adóhatóság utólag minősíthet másként.

Az interkvartilis tartomány jelentése a következő. Egy statisztikai mutatószám, ami egy tartományt 4 egyenlő részre oszt: 0% a minimum, 25% az alsó kvartilis, 75% a felső kvartilis, 100% a maximum; ebből az interkvartilis tartomány a középső 50%, azaz a 25-75% közötti értékeket jelenti. Például, ha az „A” és „B” kapcsolt vállalkozások közötti ügylet – bérbeadás – kapcsán a kimunkált szokásos piaci ártartomány 100 – 140 egység közötti, akkor, ha a bérleti szerződés szerint megállapodott ár „beleesik” ezen tartományba (lehet 100 egység, 140 egység és bármely más érték e kettő között), akkor szokásos piaci áron kötötték az ügyletet, kivéve akkor, ha az interkvartilis tartomány szerinti szűkítés indokolt. Ez esetben ugyanis csak a 110 – 130 egység közötti értékek minősülnek a szokásos piaci ártartománynak; az ezen kívül eső bármely értéken, például 105 egységen kötött ügylet során korrekciós tétel alkalmazása merül fel.

Az új szabály hatálybalépésével összefüggésben megjegyezzük, hogy a kapcsolt vállalkozási viszony, illetve a szokásos piaci ár meghatározására vonatkozó szabályok a felek közötti szerződéskötés időpontjában vizsgálandók. Például, ha a felek 2015. előtt – 2013-ban – kötöttek, kapcsolt vállalkozásként 5 éves időtartamra bérleti szerződést, akkor a 2013-ban kimunkált 100 – 140 egység közötti szokásos piaci ártartomány az irányadó a megkötött ügylet teljes időtartama alatt, amely nem változik meg egészen addig, amíg a szerződés módosításra, megszüntetésre nem kerül.

Saját tevékenységi körben végzett K+F tevékenység

Nincs változás a 2015. évtől sem abban, hogy az adózó saját tevékenységi körében végzett alapkutatás, alkalmazott kutatás, kísérleti fejlesztés [K+F tevékenység] közvetlen költségével – egyes „mástól” igénybe vett szolgáltatások kivételével – a felmerülés adóévében, vagy a kísérleti fejlesztés aktivált értékeként állományba vett költség az értékcsökkenés elszámolásának adóévében csökkenti az adózás előtti eredményt13.

A kedvezmény alkalmazásához a Tao. tv. 4. § 32. pontja szerinti fogalmi meghatározásra kell figyelemmel lenni, amelynek a 2015. január 1-jétől hatályos megfogalmazása szerint saját tevékenységi körben végzett K+F tevékenységnek minősül:

• az adózó saját eszközeivel és alkalmazottaival a saját eredményére és kockázatára végzett K+F tevékenység, illetve

• az a K+F tevékenység, amelyet az adózó a saját eszközeivel és alkalmazottaival más személy megrendelésére teljesít, továbbá

• a kutatás-fejlesztési megállapodás alapján végzett (közös) kutatás-fejlesztési tevékenység.

Csupán formai változást jelent, hogy a felsorolásban utolsóként jelölt K+F tevékenység végzését megalapozó kutatás-fejlesztési megállapodás fogalma egy, a jövő évtől hatályba lépő új törvényben kerül definiálásra; ezen új törvényre: a tudományos kutatásról, fejlesztésről és innovációról szóló törvényre14 történő hivatkozást tartalmaz a Tao. tv. – 2015. január 1-jétől hatályos – 4. § 23/e. pontja is.

Tartalmi változást az új fogalmi meghatározás sem jelent. E definíciót tartalmazó rendelkezés15 f) pontja értelmében ugyanis kutatás-fejlesztési megállapodás: két vagy több vállalkozás, illetve vállalkozás és kutatóhely [felek] között létrejött olyan megállapodás, amelynek tárgya a megállapodás szerinti termékre, eljárásra vagy szolgáltatásra vonatkozó fizetett kutatás-fejlesztés, az ebből származó eredmény közös hasznosítása nélkül, e pont (csak ezen pont) alkalmazásában fizetett kutatás-fejlesztésnek minősül az egyik fél által végzett és egy finanszírozó fél által finanszírozott kutatás-fejlesztés, ahol a finanszírozó fél maga nem végez kutatás-fejlesztési tevékenységet. (Ez megfelel a 2014. december 31-éig hatályos szabályozásnak.)

Változatlan továbbá az is, hogy adott tevékenység K+F jellegének minősítéséhez az adózó döntése szerint (nem kötelező módon) előzetesen – díjfizetés ellenében – megkérheti a Szellemi Tulajdon Nemzeti Hivatalának véleményét, amely az adóhatóságot egy esetleges ellenőrzése során kötelezi (elfogadja az abban foglaltakat).

Telephely (mentesítés)

A Tao. tv. 4. § 33. pontjának d) alpontja szerint a külföldi személyt telephellyel rendelkezőnek kell tekinteni ingatlan és természeti erőforrás térítés ellenében történő hasznosítása, ingatlanhoz és természeti erőforráshoz kapcsolódó vagyoni értékű jog térítés ellenében történő átadása, értékesítése, apportálása [ingatlan hasznosítása], továbbá ingatlan értékesítése esetén. A hivatkozott rendelkezési hely – 2015. január 1-jei hatályú módosítása – a külföldi személyek16 köréből kivételként kiemeli, mentesíti a külföldi ingatlanbefektetési alapot, azaz nem vonatkozik ezen előírás az olyan jogi személyiséggel rendelkező, EGT államban alapított ingatlanbefektetési alapra, amely az alapítása szerinti államban nem alanya a társasági adónak megfelelő nyereségadónak.

A módosítást a következők tették indokolttá. A magyar ingatlanbefektetési alap – jogi személyisége ellenére – egy kollektív befektetési forma (vagyontömeg), amelynek kötelezően előírt társasági formája nincs, s amelyben a vagyon döntő részét ingatlanok teszik ki, s amely a saját nevében és kockázatára nem járhat el, üzletszerű gazdasági tevékenységet nem végezhet. Nem alanya a Tao. tv.-nek, így a magyarországi ingatlan hasznosítás, ingatlan értékesítés kapcsán realizált jövedelme után nem adózik. Ugyanakkor a külföldi – más EGT államban alapított – ingatlanbefektetési alap esetében a magyarországi ingatlan hasznosítási, értékesítési tevékenység telephelyet, így Tao. tv. szerinti adókötelezettséget keletkeztet (2014-ig), holott ez az alap a létesítése szerinti államban nem alanya a nyereségadónak. Ezen megkülönböztetés került megszüntetésre (2015-től az ingatlanbefektetési alap egyik esetben sem adóztatható).

Közhasznú nonprofit gazdasági társaság

A nonprofit gazdasági társaságok szervezeti jogi szabályozását, (speciális adózását) illetően

• a 2014. március 14-éig hatályos gazdasági társaságokról szóló 2006. évi IV. törvény [Gt.] 4. § (8) bekezdésében,

• 2014. március 15-étől a cégnyilvántartásról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény [Ctv.] 9/F. §-ában, majd

• 2015. január 1-jétől a Tao. tv. 13/A. §-ának új, (8) bekezdésében

található előírások az irányadóak.

Tekintve, hogy a Ctv. szerinti előírások nem tartalmazzák a korábbi – a Gt.-ben foglalt –, egyébként a társasági adózást érintő rendelkezést, ezért indokolttá vált ezen rendelkezés „visszahelyezése” a Tao. tv.-be. E szabály arról rendelkezik, hogy ha a nonprofit gazdasági társaság (amely – az általános szabályoktól eltérően – a feltételek vállalása esetén már az alapításakor is kérheti közhasznú jogállását17)

• két lezárt üzleti év adatai alapján a vállalása ellenére sem teljesíti a közhasznúság Civil tv. szerinti feltételeit, a két év vonatkozásában, vagy ha

• e két éven belül jogutód nélkül megszűnik, akkor a működés teljes időtartamára

visszamenőlegesen társasági adófizetési kötelezettsége keletkezik az összes bevételre, mint adóalapra vetítve, függetlenül a bevétel forrásától. Ilyen esetben tehát nem illetik meg a közhasznú nonprofit gazdasági társaságok esetében biztosított kedvezményes adózási lehetőségek.

Közösségi szabályozás

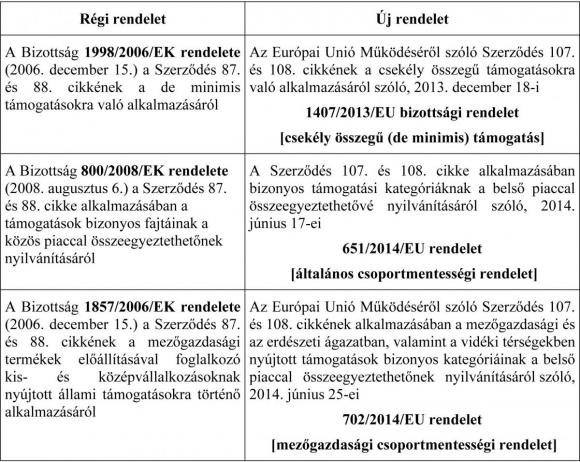

A Tao. tv. rendszerében az egyes adó-, illetve adóalap-csökkentő kedvezmények alkalmazásánál figyelembe veendő közösségi rendeletek helyébe – érvényességük lejárata miatt – 2014. január 1-jétől, illetve 2014. július 1-jétől új rendeletek léptek, amelynek következtében szükségessé vált a Tao. tv. szerinti hivatkozások megfelelő aktualizálása is. E rendeletek címe és száma a következőképpen változott, illetve került a Tao. tv.-ben átvezetésre 2015. január 1-jei hatállyal.

Az új közösségi rendeletek mellett változnak a kedvezmény igénybevételének feltételei abban a tekintetben is, hogy az adott beruházás milyen célt szolgál, s ahhoz kapcsolódóan milyen választási lehetőség illeti meg az adózót a közösségi szabályozás tekintetében. Változást jelent 2015. január 1-jétől, hogy egyes adóalap-, illetve adókedvezmények igénybevételére az adózók – szemben a korábbi szabályokkal – a mezőgazdasági termékek feldolgozását, illetve forgalmazását szolgáló beruházásaik esetén is jogosultak a 702/2014/EU rendelet alapján. Így a kis- és középvállalkozások beruházási adóalap-csökkentő kedvezménye18, a beruházási hitel kamata utáni adókedvezmény19, valamint a leghátrányosabb térségekben alkalmazható egyösszegű értékcsökkenési leírás20 kapcsán az igénybe vett kedvezmény támogatás-tartalma:

a) ha a beruházás elsődleges mezőgazdasági termelést szolgál, akkor a 702/2014/EU rendeletben foglalt támogatásnak minősül,

b) ha a beruházás mezőgazdasági termék feldolgozását vagy mezőgazdasági termék forgalmazását szolgálja, akkor az adózó választása szerint a 702/2014/EU rendeletben, vagy az adóévben igénybe vett, az 1407/ 2013/EU bizottsági rendelet szerinti, vagy a 651/ 2014/EU rendeletben foglaltak szerinti támogatásnak minősül;

c) minden más esetben az adózó választása szerint, az adóévben igénybe vett, az 1407/2013/EU bizottsági rendelet szerinti, vagy a 651/2014/EU rendeletben foglaltak szerinti támogatásnak minősül.

Ezzel összhangban rendelkezik a Tao. tv. 30/A. §-ának módosított előírása is, amely szerint a kis- és középvállalkozásoknak nyújtott állami támogatásra vonatkozó bizottsági rendeletben foglaltak szerinti támogatás21 fogalmi meghatározása, továbbá az előbb említett 3 jogcímen igénybe vehető adó-, illetve adóalap-csökkentő kedvezményről szóló rendelkezés vonatkozó része a 651/2014/EU rendelet 1-14. és 17. cikkei hatálya alá tartozó támogatást tartalmaz.

A Tao. tv. 31. § (4) bekezdésének módosított előírása pedig azt rögzíti, hogy az előbb említett 3 jogcímen igénybe vehető adó-, illetve adóalap-csökkentő kedvezményről szóló rendelkezés vonatkozó része a 702/ 2014/EU rendelet 1-14. és 17. cikkei hatálya alá tartozó támogatási programot tartalmaz.

2015. január 1-jei hatállyal pontosításra kerül a látvány-csapatsportok támogatásának adókedvezményéről rendelkező 22/C. §-ban is, hogy a hivatásos sportszervezet részére a képzéssel összefüggő feladatokra22 a 651/2014/EU rendelet 5. szakaszával összhangban képzési támogatásként nyújtható juttatás.

Szintén a 651/2014/EU rendelet változásából következően beiktatásra kerül a Tao. tv. fogalmi meghatározásai körébe az általános képzés és a szakképzés fogalma, amelynek a támogatási intenzitások kapcsán van jelentősége. Általános képzésnek23 minősül az olyan oktatást tartalmazó képzés, amely nem kizárólag vagy nem elsődlegesen a munkavállalónak a vállalkozásnál jelenleg betöltött vagy későbbiekben betöltendő állásában alkalmazható, hanem olyan képesítést ad, amely nagy mértékben hasznosítható más vállalkozásoknál vagy munkaterületeken. Szakképzésnek24 minősül az olyan oktatást tartalmazó képzés, amely közvetlenül és elsődlegesen a munkavállalónak a vállalkozásnál jelenleg betöltött vagy a jövőben betöltendő állásában alkalmazható, és olyan képesítést ad, amely nem vagy csak csekély mértékben hasznosítható más vállalkozásoknál vagy más munkaterületeken.

Előzőekre figyelemmel módosításra és kiegészítésre kerül 2015. január 1-jével az is, hogy – a látvány-csapatsportok támogatása esetén – a támogatási igazolások összértéke nem haladhatja meg a támogatott szervezet jóváhagyott, adott támogatási időszakra vonatkozó sportfejlesztési programjában szereplő képzési feladataival összefüggő kiadásainak

• általános képzés esetén25 (a korábbi 60 százalék helyett) az 50 százalékát, ami a 651/2014/ EU rendelet 31. cikk (4) bekezdésében foglaltaknak megfelelően legfeljebb 70 százalékos mértékig – kisvállalkozás esetén 60 százalékra, középvállalkozás esetén 70 százalékra – növelhető;

• szakképzés esetén (a korábbiakkal azonosan) 25 százalékát.

Sávos adófizetés

A törvénymódosítás kihirdetését követő naptól hatályos jogtechnikai rendelkezés pontosítja a Tao. tv. 19. § szerinti sávos adófizetés szabályát – a társasági adó mértéke a pozitív adóalap 500 millió forintot meg nem haladó összegéig 10 százalék, az 500 millió forintot meghaladó részére 19 százalék –, amely egyértelművé teszi egyúttal azt is, hogy

• a közösségi szabályok alkalmazásához kötött kedvezmények támogatástartalmát a sávos adókulccsal kell meghatározni (ezt támasztja alá az érintett rendelkezési helyeken26 a 19. §-ra történő hivatkozás), továbbá

• a fejlesztési tartalék, valamint a jogdíjbevételre jogosító immateriális jószág könyvekből történő kivezetéséből származó nyereség lekötött tartalékba helyezett összegének fel nem használt része után27 a 19. § lekötés adóévében hatályos rendelkezései szerint kell a (késedelmi pótlékkal növelt) sávos adófizetést teljesíteni.

Elhatárolt veszteség leírása

Az elhatárolt veszteség felhasználásának lehetőségei továbbra is biztosítottak, de – az évek során felhalmozott veszteség-állomány további növekedésének megelőzése érdekében – a 2015. január 1-jétől hatályos rendelkezések szerint a felhasználás üteme meghatározott esetekben „lassításra” kerül, illetve a felhasználás „időkorlátossá” válik.

A 2015-től keletkezett veszteségek leírása

Módosításra kerül 2015. január 1-jei hatállyal a veszteségleírás általános szabálya; „visszatér” az 5 adóéves leírási korlát. Ezek szerint a 2015. január 1-jén, vagy azt követően kezdődő adóévekben –ez a naptári évtől eltérő üzleti évet választó adózók esetén is azt jelenti, hogy a 2014-ben kezdődő adóév utolsó napját követően – keletkezett veszteség a keletkezését követő 5 adóévben használható fel, érvényesíthető csökkentő tételként28.

Így például a naptári év szerint működő adózó a 2015. adóévben keletkezett negatív adóalap (veszteség) összegével (folyamatos működés esetén) a következő 5 adóévben, döntése szerinti megosztásban, azaz legkésőbb a 2020. adóévben csökkentheti az adózás előtti eredményét, a 17. § (2)-(9a) bekezdéseiben foglaltakra is figyelemmel.

Veszteségleírás a jogutódnál

A jogutód az átalakulás, egyesülés, szétválás útján átvett elhatárolt veszteség felhasználására már a 2015. előtt hatályos rendelkezések szerint is csak akkor volt jogosult, ha benne új tag nem szerez többségi befolyást, továbbá az átalakulást követő 2 adóévben a jogelőd által folytatott legalább egy tevékenységből bevételt, árbevételt szerez29. Ezen kettős feltétel változatlan a 2015. évtől is.

Változást jelent azonban – az előzőek mellett, továbbá többek között az „50 százalékos korlátra”30 figyelemmel – a 2015. január 1-jei hatállyal bevezetésre kerülő arányos veszteségleírás számítása. Ezek szerint a jogutód az átvett veszteséget adóévenként legfeljebb olyan arányban használhatja fel, amilyen arányt a jogutód által továbbfolytatott tevékenység adóévi bevétele, árbevétele a jogelőd ugyanezen tevékenységből származó bevételének, árbevételének az átalakulást (egyesülést, szétválást) megelőző 3 adóév átlagában számított összegében képvisel. Nem kell ezt a rendelkezést alkalmazni, ha a jogelőd tevékenysége kizárólag vagyonkezelésre irányult.31 Amennyiben pedig a jogelőd nem rendelkezik az átalakulást megelőző 3 adóévvel, akkor – a számtani átlaghoz – a működés adóéveinek számával kell elosztani az összes árbevételt (például 2015. évi megalakulás esetén, ha az adózó már a 2015. évben át is alakul, akkor 1-gyel, vagy 2-vel kell osztani).

Például: egy naptári év szerint működő betéti társaság (jogelőd) kétféle: „A” és „B” tevékenységet végez, és 2015. 09.08-án szervezeti formaváltás következtében korlátolt felelősségű társasággá alakul át (jogutód). Határozzuk meg a jogutódnál adóévenként érvényesíthető veszteségleírás összegét, ha leírásra jogosult, és

• az átalakulást megelőzően a 2012-2014. években keletkezett, a jogelőd által még fel nem használt veszteség 800 egység, valamint a 2015.01.01.-2015.09.08. közötti adóévben keletkezett veszteség 300 egység, (így összesen 1.100 egység a jogutód által továbbvitt veszteség összege);

• az adózó kft-ként csak a jogelődként végzett tevékenységek egyikét, az „A” tevékenységet folytatja tovább, amelyből az első (2015.09.09.-2015.12.31. közötti) adóévében 10 egység, a második (2016.) adóévében 80 egység és a harmadik (2017.) adóévében32 120 egység árbevételt realizál;

• a jogutód az átalakulást követő első adóévében az előzőek szerinti – az „A” tevékenység továbbfolytatásából származó – árbevételén felül egyéb tevékenységéből jelentős összegű árbevételt ért el, jelentős összegű adóalapot határozott meg, amelynek következtében ebben az adóévében a jogelődnél keletkezett 2012-2014. évi 800 egység veszteség egészét érvényesíteni tudta (az 50 százalékos korlátra is figyelemmel); az adózó helyesen járt el, hogy sorrendben elsőként ezen veszteség leírását érvényesítette;

• a jogelőd az átalakulást megelőző 3 adóévben (a 2015. 01.01.-2015.09.08. közötti, a 2014. és a 2013. adóévében) az „A” tevékenységből összesen 600 egység árbevételt ért el; ennek átlaga: (600/3) 200 egység.

Ezzel – az évek sorrendjében – [800 egység + 15 egység (300 egység 5%-a)], 120 egység (300 egység 40%-a) és 165 egység (300 egység 55%-a) ütemezésben került felhasználásra a jogutódnál a továbbvitt (800 + 300) 1.100 egység veszteség, amely leírható veszteség egyik adóévben sem volt több, mint a veszteségleírás nélkül számított adott adóévi adóalap 50 százaléka.

Veszteségleírás cégfelvásárlás esetén

Amennyiben az „A” cégben – amely nem tőzsdén jegyzett cég – az adóév során olyan „B” cég szerez többségi befolyást (ide nem értve az előző pont szerinti részesedés-szerzést), amely e befolyása megszerzését megelőző 2 adóévben nem állt folyamatosan az „A” adózóval vagy jogelődjével kapcsolt vállalkozási viszonyban úgy az „A” cég csak akkor írhatja le az adóévi és az azt megelőző bármely adóév(ek)ben keletkezett elhatárolt veszteséget, ha a korábban végzett tevékenységét a többségi befolyás-szerzést követő 2 adóévben tovább folytatja, abból mindkét adóévben bevételt, árbevételt szerez és a továbbfolytatott tevékenység természete jelentősen nem tér el a többségi befolyás megszerzését megelőzően végzett tevékenységtől.33 Ezen kettős feltétel változatlan a 2015. évtől is.

Változást jelent azonban ez esetben is – az előzőek mellett, továbbá az „50 százalékos korlátra” figyelemmel – a 2015. január 1-jei hatállyal bevezetésre kerülő arányos veszteségleírás számítása, amely az előző pontnál leírtakhoz hasonlóan történhet. Ezek szerint az „A” cég az elhatárolt veszteségét adóévenként legfeljebb olyan arányban írhatja le, mint amilyen arányt a többségi befolyásszerzést megelőzően végzett tevékenység továbbfolytatásából származó adóévi bevétel, árbevétel képvisel a többségi befolyás-szerzést megelőző 3 adóévi ugyanezen tevékenységből származó bevétel, árbevétel átlagában. A számítás menete tehát az előző pontnál leírtakhoz hasonló, azzal a különbséggel34, hogy

• az adóév közben bekövetkező új többségi befolyás-szerzés – a naptári év szerint működő adózónál – a naptári évet nem osztja meg (a befolyásszerzés előtti és utáni időszak egy adóév marad), ezért a teljes – először – 2015. adóévi bevételt, árbevételt kell viszonyítani a megelőző 3 adóévi, azaz a 2012.-2014. közötti adóévek bevételének, árbevételének átlagához, továbbá

• a befolyásszerzést követően úgy kell folytatni a tevékenységet, hogy annak természete jelentősen nem térhet el a többségi befolyás megszerzését megelőzően végzett tevékenységtől (ez nem ugyanaz, minthogy legalább egy tevékenységet kell folytatni), vagyis minden korábbi tevékenységet folytatni kell, hiszen adott tevékenység „elhagyása”, amely bevételt, árbevételt értelemszerűen nem eredményezhet, vagy adott tevékenység újkénti felvétele jelentős eltérést jelent a tevékenység természetét illetően.

A 2004.-2014. közötti adóévekben keletkezett veszteség leírása

2015. január 1-jétől újabb átmeneti szabály35 rendelkezik – időkorlát beiktatásával – arról, hogy a 2014-ben kezdődő adóév utolsó napjáig keletkezett, és az adóalapnál még nem érvényesített elhatárolt veszteséget az adózó a 2014. december 31-én hatályos előírások szerint írhatja le azzal, hogy az elhatárolt veszteséget legkésőbb 2025. december 31. napját magában foglaló adóévben lehet az adózás előtti eredmény csökkentéseként érvényesíteni.

• az 1997. előtt keletkezett – az 1991. évi LXXXVI. törvény előírásai szerint elhatárolt – veszteség az elhatárolás időpontjában érvényes feltételek szerint írható le [29. § (2) bekezdés];

• az 1997-2000. között keletkezett veszteséget az adózó a 17. § 2000.12.31-én hatályos rendelkezései alkalmazásával írhatja le [29/C. § (8) bekezdés];

• 2001-2003. között keletkezett elhatárolt veszteség a keletkezése időpontjában érvényes feltételek szerint írható le [29/F. § (2) bekezdés];

• a 2004-2014. között keletkezett elhatárolt veszteség a 2014.12.31-én hatályos előírások szerint írható le, legkésőbb a 2025.12.31-ét magában foglaló adóévben.

Megváltozott munkaképességű munkavállaló utáni kedvezmény

A Tao. tv. 7. § (1) bekezdés v) pontja szerinti, foglalkoztatáshoz kapcsolódó kedvezmény törvényi megfogalmazásának évek óta változatlan szabálya szerint csökkenti az adózás előtti eredményt a legalább 50 százalékban megváltozott munkaképességű munkavállaló foglalkoztatása esetén személyenként, havonta az ilyen munkavállalónak kifizetett munkabér, de legfeljebb az adóév első napján érvényes minimálbér, feltéve, hogy az adózó által foglalkoztatottak átlagos állományi létszáma az adóévben nem haladja meg a 20 főt.

Időközben – a 2008. évben, illetve a 2012. évtől – jelentősen átalakult az arra vonatkozó szervezeti jogi szabályozás36, hogy ki tartozik a kedvezmény szempontjából a megváltozott munkaképességű személyek körébe (jóllehet nincs általános, a foglalkoztatás terén egységesen alkalmazható „megváltozott munkaképességű személy” fogalom).

A 2015. január 1-jei hatállyal módosított szövegezés szerint ezért – a legalább 50 százalékos mérték előírásának elhagyásával – a megváltozott munkaképességű személyek foglalkoztatása után vehető igénybe a kedvezmény, amely azt célozza, hogy az adózó jogosult legyen arra, akár a korábbi, akár pedig az „új” minősítési rendszer szerinti igazolással rendelkező munkavállaló foglalkoztatása esetén. Az ehhez kapcsolódó feltétel pedig – amely szerint az adózó által foglalkoztatottak átlagos állományi létszáma az adóévben nem haladhatja meg a 20 főt – nem változik. [Megjegyezzük, hogy ugyanakkor a rehabilitációs hozzájárulás fizetési kötelezettség megítélésére külön szabályok vonatkoznak; ilyen kötelezettség az adózót akkor terheli, ha az általa foglalkoztatottak létszáma a 25 főt meghaladja, és azon belül a megváltozott munkaképességű személyek száma nem éri el a létszám 5 százalékát (kötelező foglalkoztatási szint); amely utóbbi tekintetében egy külön „megváltozott munkaképességű személy” fogalom az irányadó37.]

Hiányzó eszköz értéke

A 2015. január 1-jétől hatályos rendelkezés szerint nem a vállalkozási tevékenység érdekében felmerült költségnek, ráfordításnak minősül a hiányzó eszköz könyv szerinti értéke (immateriális jószág, tárgyi eszköz számított nyilvántartási értéke), ha egyértelműen megállapítható, hogy

• a hiány megfelelő gondosság mellett nem merült volna fel, és

• az adózó – az ésszerű gazdálkodás követelményeit figyelembe véve – nem tett meg mindent a hiányból eredő veszteség mérséklésére38.

A módosítás következtében – az „és” kötőszóra figyelemmel – rögzíthető, hogy a fenti jogcímen az adóalapnál el nem ismert költség miatti korrekciós kötelezettség csak mindkét feltétel fennállása esetén merül fel. Így a növelő tétel a 2015. évtől akkor alkalmazandó, ha a nem megfelelő gondosság (különös tekintettel az eszköz fizikai jellemzőire, értékére, a tárolás fizikai körülményeire és szerződéses feltételeire, a tevékenység iparági sajátosságaira) és a veszteség mérséklésre megtett intézkedések hiánya (különös tekintettel a hiányból eredő veszteség megtérülésére, a felmerülés ismétlődésére) együttesen és egyértelműen megállapítható az adózónál.

Üzleti vagy cégérték értékcsökkenési leírása

A számvitelről szóló 2000. évi C. törvény [Szt.] 3. § (5) bekezdés 1. pontjában előírtak szerint üzleti vagy cégérték keletkezhet cégvásárláskor, amely történhet vagy részesedésszerzés útján, vagy az eszközök és kötelezettségek állományának együttes megszerzése révén.

A 2015. január 1-jei hatállyal módosított rendelkezések szerint megszűnik az üzleti vagy cégérték után az Szt. szerint megállapított terv szerinti értékcsökkenéssel azonos értékcsökkenési leírás érvényesítési lehetősége (annak kivételkénti megfogalmazásával)39, s új rendelkezés kerül beiktatásra a következők szerint. Az üzleti vagy cégérték után, a bekerülési érték 10 százalékának megfelelő mértékű terv szerinti értékcsökkenési leírást érvényesíthet az adózó feltéve, hogy adóbevallásában nyilatkozik arról, hogy az üzleti vagy cégérték kimutatásának, kivezetésének körülményei megfelelnek a rendeltetésszerű joggyakorlás elvének40.

Reklám közzétételével összefüggésben elszámolt költség

2014. augusztus 15-ével – a reklámadóról szóló 2014. évi XXII. törvény [Ratv.] hatálybalépésével egyidejűleg – a Tao. tv. rendszerébe, az adóalapnál el nem ismert költségek körébe egy új szabály41 került beiktatásra, amely a 2014. adóévi adókötelezettség meghatározásánál irányadó. E szerint a reklám közzététele kapcsán elszámolt költséggel meg kell növelni az adózás előtti eredményt minden olyan esetben, amikor a társasági adóalany nem rendelkezik a reklámot közzétevő adóalany Ratv. 3. § (3) bekezdése szerinti nyilatkozatával.

A 2015. január 1-jei hatállyal módosított rendelkezés bizonyos feltételek fennállása esetén – nyilatkozat hiányában is – mentesíti az adózót a növelő tétel alkalmazása alól. A megváltozott előírás szerint a 2015. évtől a reklám közzétételével összefüggésben elszámolt költséggel – így különösen a reklám közzétevőjének vagy a reklám közzétételében közreműködőnek járó ellenértékkel –, de legalább a reklám közzétételének szokásos piaci értékével csak akkor kell alkalmazni a növelő tételt, ha az előzőek szerinti költségek összege az adóévben összesen a 30 millió forintot meghaladja és

• az adóalany nem rendelkezik a reklámadó alanyának olyan nyilatkozatával, miszerint a reklám közzétételével összefüggésben felmerült reklámadó kötelezettségét teljesíti vagy nincs reklámadó-fizetési kötelezettsége, és

• az adóalany nem igazolja, hogy az előbbi nyilatkozat kiadását a reklámadó alanyától ő vagy a reklám közzétételnek a Ratv. 3. § (2) bekezdése szerinti megrendelője kérte, és

• a reklámadó alanya a reklám-közzététel megrendelésének időpontjában nem szerepelt az állami adóhatóság honlapján az Ratv. 7/A. § szerint közzétett nyilvántartásban.

Ezen egyszerűsítést szolgáló rendelkezés következtében az adózónak nem is kell vizsgálnia, hogy keletkezik-e korrekciós kötelezettsége, ha az adóévben – első ízben 2015-ben – éves szinten összesen legfeljebb 30 millió forint költsége merül fel reklám közzétételével összefüggésben. Az adóévi 30 millió forintot meghaladón fizetett reklám-költségek esetében sincs növelő tétel alkalmazási kötelezettség akkor, ha az adózó ugyan nem rendelkezik a közzétevő nyilatkozatával, de hitelt érdemlő módon igazolja, hogy kérte a nyilatkozatot, csak nem kapta meg. Igazolni sem szükséges a nyilatkozat megkérését akkor, ha a reklámadó alanya a reklám közzétételének megrendelése időpontjában szerepel a NAV – Ratv. 7/A. §-a szerint előírt – nyilvántartásában (nincs növelő tétel).

A Ratv. – az előzőekben részletezett szabályhoz kapcsolódó – 2014. december 1-jei hatállyal beiktatott új, 7/A. §-ában rendelkezik a 3. § (1) bekezdés szerinti (közzétevő) adóalany nyilvántartásba vételének, nyilvántartásból való kikerülésének eljárási rendjéről. Az adóhatóság az adóalanyt – annak kérelmére – akkor veszi nyilvántartásba (nevének, adóazonosító számának feltüntetésével), ha az adóalany

• adó-, adóelőleg-bevallási és adó-, adóelőleg-fizetési kötelezettségét határidőben teljesítette, vagy

• nyilatkozik az adóhatóságnak arról, hogy az adóévben adófizetési kötelezettség nem terheli.

Fejlesztési adókedvezmény

A törvénymódosítás kihirdetését követő naptól nem lehet fejlesztési adókedvezményre jogosultságot szerezni kormányhatározat alapján azon beruházáshoz, amelyhez az igényelt összes állami támogatás meghaladja azt az összeget, amelyet ugyanazon településen egy jelenértéken 100 millió eurónak megfelelő forintösszeget meghaladó elszámolható költségű beruházás kaphat.

Ugyancsak a kihirdetést követő naptól nem érvényes, hogy a mezőgazdasági termékek feldolgozását és forgalmazását szolgáló amelynekberuházáshoz is az általános feltételek szerint lehet adókedvezményt érvényesíteni; nem lesz külön előírás a kormányrendeletben azon beruházások támogatására vonatkozóan, amelyeknek az elszámolható költsége jelenértéken meghaladja a 25 millió eurónak megfelelő forintösszeget, vagy az igényelt állami támogatás jelenértéken több, mint 12 millió eurónak megfelelő forintösszeg42.

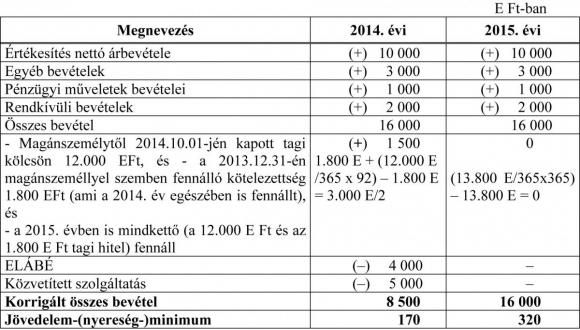

Jövedelem-(nyereség-)minimum

A jövedelem-(nyereség-)minimum szabályának törvénybe iktatása óta nincs abban változás, hogy az adózónak – meghatározott kivételekre figyelemmel – minden adóév végén meg kell vizsgálnia, hogy az általános szabályok szerint levezetett adóalapja és adózás előtti eredménye közül a nagyobb érték eléri-e az adott adóévben hatályos szabályok szerinti korrigált összes bevétel 2 százalékát; s ha nem éri el, akkor az adózónak kell eldöntenie, hogy az így számított jövedelem-(nyereség-)minimumot tekinti-e adóalapnak, vagy ragaszkodik az általános szabályok szerinti adóalapja figyelembevételéhez, s annak alapján fizet (vagy nem fizet) társasági adót43. E tekintetben nincs változás a 2015. évtől sem.

Változás 2015. január 1-jei hatállyal abban van, hogy a jövedelem-(nyereség-)minimum alapjának meghatározásakor – először a 2015. adóévre vonatkozóan – az összes bevétel nem csökkenthető az eladott áruk beszerzési értékével és az eladott közvetített szolgáltatás értékével44. Az összes bevételt módosító egyéb jogcímek változatlanok. A számítás levezetésére a következők szerinti összehasonlító példa szolgál.

MÁV társaságok kedvezménye

A szabályozás a MÁV Magyar Államvasutak Zrt. és a MÁV-START Zrt. számára már a 2014. évi adókötelezettségük megállapítása során is alkalmazható módon45 biztosítja – a közösségi szabályokkal összhangban46 – kedvezmények igénybevételét. Ennek megfelelően az említett társaságok adózás előtti eredményét47

• csökkenti a jogszabály vagy kormányhatározat alapján a Magyar Állam részéről átvállalt vagy elengedett kötelezettség elszámolásából adódó bevétel összege,

• nem növeli az immateriális jószág, tárgyi eszköz állományból bármely jogcímen történő kivezetésekor az eszköz könyv szerinti értékének a készletre vett hulladék anyag, haszonanyag értékét meghaladó része,

• nem csökkenti az immateriális jószág, tárgyi eszköz állományból bármely jogcímen történő kivezetésekor az eszköz számított nyilvántartási értékének a készletre vett hulladék anyag, haszonanyag értékét meghaladó része.

Ez utóbbi két rendelkezés alkalmazásának feltétele, hogy az eszköz értékcsökkenését az említett társaságok az Szt. szerint az adózás előtti eredmény terhére számolták el, és hogy az eszköz kivezetésére jogszabály rendelkezése vagy kormányhatározat alapján kerül sor. E két rendelkezés (nem növelő, illetve nem csökkentő tétel) alkalmazása következtében elért adóalap-csökkenésnek a sávos adómértékkel számított összege az 1407/2013/EU rendelet szerinti csekély összegű (de minimis) támogatásnak minősül48.

Pénzügyi intézmények adózása a Kúria devizahitellel összefüggő jogegységi határozatára tekintettel

A Tao. tv. rendszerébe – 2014. november 1-jei hatállyal – beiktatásra kerültek a 29/ZS. § szerinti rendelkezések, amelyek a Kúriának

• a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvény és

• a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló 2014. évi XL. törvény [elszámolási törvény]

az előzőek együtt [Törvények] szerinti döntése miatt váltak szükségessé. Ha ugyanis a Törvények végrehajtása miatt – figyelemmel az elszámolási törvény 44. §-ában foglaltakra – a társasági adóban, társas vállalkozások különadójában, a helyi iparűzési adóban, az innovációs járulékban, a pénzügyi szervezetek különadójában a 2008–2014. adóévekre bevallott és megfizetett adó [összes bevallott adó] csökkentésének az Art.49 szerinti önellenőrzés vagy ismételt ellenőrzés alkalmazásával azért lenne helye, mert az a számviteli beszámolóval lezárt 2008–2014. üzleti éveknek az említett adók alapját képező bevételeire, ráfordításaira és a 2009. üzleti év mérlegfőösszegére vonatkozna, akkor – önellenőrzés, ismételt ellenőrzés helyett – az adózó azzal az összeggel, amellyel a Törvények végrehajtása miatti önellenőrzés, ismételt ellenőrzés esetén az összes bevallott adót csökkentené [különbözet], a 2015. adóévi, illetve a fennmaradó különbözet a soron következő adóévek társasági adóját csökkenti.

A beiktatott rendelkezések a pénzügyi intézmények társasági adóalapját a következőképpen módosítják:

1.) Az előírás szerint a pénzügyi intézmény által a fogyasztóknak a devizahitel szerződéssel kapcsolatosan – a Kúria döntésének megfelelően – visszatérítés (jóváírás, megtérítés) jár. A megtérítendő összeg két részből áll:

a) az egyik része meghatározható a fogyasztói kölcsönszerződésben semmisnek minősülő azon kikötés alapján, amely szerint a pénzügyi intézmény a kölcsön-, illetve a lízingtárgy megvásárlásához nyújtott finanszírozási összeg folyósítására a vételi, a tartozás törlesztésére pedig az eladási vagy egyébként a folyósításkor meghatározott árfolyamtól eltérő típusú árfolyam alkalmazását rendelte. Ezt át kell számítani – mind a folyósítás, mind pedig a törlesztés (ide értve a törlesztő részlet és a devizában megállapított bármilyen költség, díj vagy jutalék) tekintetében – a Magyar Nemzeti Bank hivatalos deviza árfolyamával. A különbözet a megtérítendő összeg egy része;

b) a másik része az egyoldalú szerződésmódosításból adódó kamatemelés, költségemelés, díjemelés, amelynek figyelmen kívül hagyása túlfizetésként határozandó meg.

Az előzőek szerint meghatározott visszatérítendő összeg az Szt. szerinti jelentős összegű hibának minősül, azzal, hogy azt – az Szt. előírásaitól eltérően – a visszatérítés üzleti évében rendkívüli ráfordításként kell elszámolni50. Ez a ráfordítás nem minősül a vállalkozási tevékenység érdekében felmerült, elismert költségnek51.

2.) A fogyasztóknak megtérítendő összeg fedezetére a pénzügyi intézmény más, vele kapcsolt vállalkozási viszonyban álló pénzügyi intézménynek visszafizetési kötelezettség nélküli támogatást adhat. A 2015. december 31-éig adott támogatás, juttatás alapjául szolgáló szerződésre nem terjed ki a Tao. tv. kapcsolt vállalkozások között alkalmazott árak módosítására irányadó, 18. §-ában foglalt rendelkezések hatálya. Az így nyújtott támogatás adóévi ráfordításként elszámolt összege a pénzügyi intézménynek minősülő adózónál a vállalkozási tevékenység érdekében felmerült, elismert ráfordításnak minősül52. Az így kapott támogatás pedig – a támogatott pénzügyi intézménynél – csökkenti az adózás előtti eredményt53.

3.) A pénzügyi intézménynek – annak ellenére, hogy a megtérített összeget rendkívüli ráfordításként engedi meg a szabályozás elszámolni –, mivel a felmerülő kiadások a beszámolóval lezárt, és az Art. szerint önellenőrzéssel módosítható 2008-2014. üzleti évek költségeit, bevételeit érintik, ki kell számítani az önellenőrzésnek megfelelő adóalapot és adókat (társasági adó, társas vállalkozások különadója, helyi iparűzési adó, innovációs járulék, pénzügyi szervezetek különadója) és a teljes visszajáró adó a 2015. adóévi társasági adót csökkenti, illetve – ha az arra nem nyújt fedezetet – a következő adóévek társasági adóját csökkenti54. Ennek során annak a pénzügyi intézménynek, amely a más pénzügyi intézménytől a megtérítendő összegre támogatást kapott, annak bevételét azon évekre kell figyelembe vennie, amely években a költség, ráfordítás felmerült volna55.

A pénzügyi intézménynek a 2015. adóévi társasági adóelőleg kiegészítésről tett bevallásban, illetve a 2015. adóévi társasági adóbevallásban kell bevallania (a már említettek szerinti) adónként és adóévenként – a helyi iparűzési adó esetén azon településenként – a helyesbített adóalapot és adót, amelyeket önellenőrzés esetén meghatározna vagy ismételt adóhatósági ellenőrzés esetén a határozat tartalmazna56.

4.) A pénzügyi intézménynél57

• növeli az adózás előtti eredményt a Törvények végrehajtására tekintettel képzett bármely cél-

tartalék, céltartalékot növelő összeg következtében elszámolt ráfordítás akkor is, ha egyébként a Tao. tv. 8. § (1) bekezdés a) pontja alapján azzal nem kellett növelést érvényesítenie;

• csökkenti az adózás előtti eredményt a Törvények végrehajtására tekintettel képzett bármely céltartalék felhasználása miatt az adóévben elszámolt bevétel, akkor is, ha azzal összefüggésben az adózó a 7. § (1) bekezdés b) pontja alapján nem csökkenthette volna az adóalapot.

E korrekciós tételeket már a 2014. adóév adóalapjának meghatározásakor is alkalmazni kell.

Szövegpontosítások

A Ptk. rendelkezéseiből következően – amely szerint átalakulás alatt kizárólag csak a szervezeti formaváltás értendő – a törvénymódosítás kihirdetését követő naptól alkalmazandó módon a Tao. tv. mindazon rendelkezési helyén átvezetésre kerültek az átalakulás, egyesülés, szétválás58 kifejezések, vagy az átalakulás szövegrész helyett az egyesülés, szétválás59 kifejezések, ahol az tartalmilag indokolt.

A Tao. tv. 22/C. § (1) bekezdés e) pontjában és (3a) bekezdés b) pontjában – 2015. január 1-jei hatállyal – a sportköztestület elnevezésének rövidítéseként a Magyar Olimpiai Bizottság szerepel.

Szintén a sportcélú támogatások kedvezményével összefüggésben rendelkező 22/C. §-ban – a törvénymódosítás kihirdetését követő naptól – annak (1) bekezdés c) pont ce) alpontjában a „csekély összegű (de minimis)” támogatás, az (5) bekezdés d) pontjában pedig a Civil tv. címe került pontosításra.

A Tanács 90/434/EGK irányelvét (a különböző tagállamok társaságait érintő egyesülésekre, szétválásokra, eszközátruházásokra és részesedéscserékre alkalmazandó közös adózási rendszerről) a Tanács 2009/133/EK irányelve (a különböző tagállamok társaságainak egyesülésére, szétválására, részleges szétválására, eszközátruházására és részesedéscseréjére, valamint az SE-k vagy az SCE-k létesítő okirat szerinti székhelyének a tagállamok közötti áthelyezésére alkalmazandó adóztatás közös rendszeréről) váltotta fel. A törvénymódosítás kihirdetését követő naptól ez utóbbira történő utalást tartalmaz a Tao. tv. 31. § (1) bekezdésének a) pontja.

A Tao. tv. 7. § (1) bekezdés j) pontja szerinti kedvezmény megfogalmazásában a társadalombiztosítási járulék szó helyébe – a törvénymódosítás kihirdetését követő naptól – a szociális hozzájárulási adó kifejezés került. Tartalmilag nincs abban változás, hogy csökkenti az adózás előtti eredményt a sikeres szakmai vizsgát tett szakképző iskolai tanuló után folyamatos tovább foglalkoztatása esetén, valamint a korábban munkanélküli személy, továbbá a szabadulást követő 6 hónapon belül alkalmazott szabadságvesztésből szabaduló személy, illetve a pártfogó felügyelet hatálya alatt álló személy után a foglalkoztatásának ideje alatt, de legfeljebb 12 hónapon át befizetett szociális hozzájárulási adó, annak költségkénti elszámolásán túl.

Az adófelajánlás új rendszere

A társasági adó rendszerébe 2015. január 1-jei hatállyal bevezetésre kerülő – első ízben a 2015. adóévre alkalmazható60 – új konstrukció, a Tao. tv. 24/A. §-a szerinti adófelajánlás intézménye nem hasonlítható az eddigi kedvezmények egyikéhez sem. A kedvezményezett célok felajánlás útján történő támogatása kapcsán nincs az adózónál ráfordításként elszámolt összeg (számviteli értelemben ez nem is támogatás), miután az adózó – szándéka szerint – az adóévi bevallott és megfizetett adója terhére rendelkezhet, s a felajánlott összeg pénzügyi teljesítését az adóhatóság végzi; minden jogosult részére az adóhatóság teljesíti az átutalást.

Az adózó felajánlását 3 ütemben:

• az adóelőleg,

• az adóelőleg-kiegészítés, valamint

• az adó

terhére teheti meg.

Lényeges kiemelni, hogy az adózó az adóelőleg-fizetési, adóelőleg-kiegészítési és adófizetési kötelezettségének az általános szabályok szerint köteles eleget tenni, azok teljesítése alól a rendelkező nyilatkozat(ok) megtételével sem mentesül, sőt, a megfizetés feltétele a nyilatkozat(ok), illetve az átutalás érvényességének.

Az új szabályok alkalmazásához az „előzmények” igen hasonlatosak, olykor megegyeznek az adókedvezmény61 – amelynek alapját a kedvezményezett célokra nyújtott támogatás eredmény terhére elszámolt összege képezi – igénybevételéhez előírt feltételekkel, eljárásokkal. Az adózónak el kell döntenie, hogy mely szervezet javára kíván rendelkezni, s az adófelajánlás érvényességéhez is szükséges, hogy igazolás tanúsítsa, hogy az arra jogosult hatóság által jóváhagyott filmgyártási költségek 25 százaléka, az előadó-művészeti szervezet jegybevételének 80 százaléka, a sportfejlesztési program keresztfélévre jóváhagyott összege – az intenzitásokra figyelemmel – nem kerül túllépésre. Az adófelajánlás kapcsán is figyelnie kell arra az adózónak, hogy meghatározott időpontokban – ezúttal 100 ezer forintot meghaladóan – ne rendelkezzen adótartozással. Mindezek ellenére az új konstrukciós lehetőség nem „keverendő” a már eddig is ismert adókedvezményi rendszerrel; a felajánlott és az adóhatóság által átutalt összegre tekintettel az adózót a Tao. tv. 24/B. §-a szerinti jóváírás, az adózó társasági adó folyószámlájára – évente egy alkalommal – átvezetésre kerülő csökkentő tétel illeti meg (ami nem adókedvezmény).

Az adózó az alábbi kedvezményezett célokra tehet felajánlást62:

• filmalkotás támogatására,

• előadó-művészeti szervezet támogatására

• látvány-csapatsport támogatására (jogcímenkénti részletezésben).

1. Igazolás

A felajánlás átutalásához szükséges, hogy az adózó rendelkezzen a kedvezményezett célhoz kapcsolódóan kiállított igazolással és annak egy példányát az adóhatóságnak megküldje. Az igazolás kiállítására jogosult szerv:

• filmalkotás támogatása esetén az adózó és a kedvezményezett szervezet [ide nem értve Magyar Nemzeti Filmalap Közhasznú Nonprofit Zrt.-t (MNF Zrt.)] együttes kérelmére a mozgókép-szakmai hatóság [Nemzeti Média és Hírközlési Hatóság (NMHH)],

• előadó-művészeti szervezet támogatása esetén az adózó és az előadó-művészeti szervezet együttes kérelmére az előadó-művészeti szervezetek működésével össze-

függő közigazgatási hatósági és szolgáltatási feladatokat ellátó szerv [Nemzeti Kulturális Alap Igazgatósága (NKAI)]

• látvány-csapatsport támogatása esetén, ha a támogatás kedvezményezettje az országos sportági szakszövetség, vagy a Magyar Olimpiai Bizottság [MOB], akkor az adózó és a kedvezményezett együttes kérelmére a sportpolitikáért felelős miniszter,

• látvány-csapatsport támogatása esetén, ha a támogatás kedvezményezettje amatőr sportszervezet (ideértve a sportiskolát is), vagy hivatásos sportszervezet, vagy közhasznú alapítvány, akkor az adózó és a kedvezményezett együttes kérelmére az országos sportági szakszövetség.

2. Felajánlás

A felajánlás az említett 3 ütemben a következőképpen tehető meg:

• Az adózó rendelkezhet a Tao. tv. 26. § (2) és (8) bekezdése szerint megállapított egyes havi, illetve negyedéves társasági adóelőleg-kötelezettsége legfeljebb 50 százalékának megfelelő részéről. A rendelkező nyilatkozat kizárólag elektronikus úton, az adóhatóság által rendszeresített külön nyomtatványon tehető meg – fő szabály szerint – az esedékes adóelőleg-fizetési kötelezettség teljesítésére nyitva álló határidőt megelőző hónap utolsó napjáig. A külön nyomtatványon fel kell tüntetni a kedvezményezett szervezet nevét, adószámát, bankszámlaszámát, az egyes adóelőlegek terhére felajánlott összeget, az igazolást kiállító szervezet elnevezését, az igazolás keltét és azonosítóját.

Az említett fő szabálytól eltérően, a 2015. adóévi olyan adóelőleg-kötelezettség tekintetében, amelynek bevallási kötelezettsége, illetve bevallása 2015. január 1-je előtti időpontra esik – ilyen, tipikus példaként a 1329. számú bevallásban a 2015. év első félévére bevallott adóelőlegek összege –, az adózó az adóelőleg-kötelezettség esedékességének napjáig benyújtott nyilatkozat-

ban rendelkezhet. Ez utóbbi alapján tehát első ízben – legkorábban – a havi adóelőleg-gyakoriságra kötelezett adózó 2015. január 1.-2015. január 20. között rendelkezhet a 2015. január hónapra bevallott adóelőlegének maximum a fele összegéről.

Az adózó az adóelőleg-nyilatkozatát módosíthatja, egy adóévben összesen legfeljebb öt alkalommal, a soron következő adóelőlegekre tekintettel. A “soron következő” szóhasználatra tekintettel a módosítás nem érintheti azon adóelőlegeket, amelyek megfizetésére előírt határidő már letelt; azaz módosítani kizárólag csak a módosítást követően esedékes adóelőleg(ek) terhére tett felajánlást lehet. A módosítást az adózó a havi vagy negyedéves adóelőleg-fizetési kötelezettség teljesítésére nyitva álló határidő utolsó napjáig az adóhatóság által rendszeresített, már említett külön nyomtatványon, elektronikus úton teheti meg. A módosítás érvényességének feltétele – csakúgy, mint az adóelőleg-nyilatkozat esetében is –, hogy az adózó az igazolást63 az adóhatóságnak a nyilatkozat(ok) megtételével egyidejűleg benyújtsa, továbbá, hogy a nyilatkozat(ok) megtétele időpontjában ne legyen az adózónak 100 ezer forintot meghaladó összegű az állami adóhatóságnál nyilvántartott, végrehajtható, nettó módon számított adótartozása.

• Amennyiben az adózó a bevallott adóelőlegek terhére rendelkező nyilatkozatot nem tett, vagy a felajánlott és az adóhatóság által kedvezményezett célra átutalt összeg nem éri el az adózó által a Tao. tv. 24. §-a szerinti fizetendő adó64 várható összegének 80 százalékát, úgy az ahhoz hiányzó mértékig az adózó – a második ütemben is – rendelkezhet a társasági adóelőleg-kiegészítési kötelezettséget tartalmazó bevallás benyújtására nyitva álló határidő utolsó napjáig (először 2015. december 20-áig), ezen bevallásában (ez a 1501. számú bevallás). Ez a rendelkezés a bevallás benyújtását követően nem módosítható.

Például: ha az adózó a 2015. december 17-én benyújtott 1501. számú bevallásában szerepeltetett 100 egységnyi felajánlást, az 2015. december 20-áig sem módosítható; a bevallás ugyanis már benyújtásra került. Ugyanez a helyzet, ha az adózó a 1501. számú bevallásában egyáltalán nem tett felajánlást; az utóbb nem módosítható (december 20-áig sem pótolható). Ez az irányadó az adózó éves adóbevallásának benyújtását követően is.

• Az előzőek szerinti nyilatkozat(ok) hiányában, továbbá akkor is, ha az adóelőleg, az adóelőleg-kiegészítés terhére felajánlott és átutalt összeg nem éri el a ténylegesen fizetendő adó összegének 80 százalékát, az adózó ezúttal – a harmadik ütemben is – az éves adóbevallásában (ez jellemző módon a 1529. számú bevallás), a bevallás benyújtási határidejéig (általános esetben 2016. május 31-éig) tehet nyilatkozatot az említett korlátot meg nem haladó mértékben. Ez azt is jelenti, hogy ha az adózó az adóelőleg, valamint az adóelőleg-kiegészítés terhére tett felajánlása együttesen kimeríti a „80 százalékos korlátot”, további felajánlásra (az éves adóbevallásban) nincs mód. Az adó terhére történő felajánlás érvényességének is a feltétele, hogy az adózónak ezen nyilatkozat megtétele időpontjában ne legyen 100 ezer forintot meghaladó összegű az állami adóhatóságnál nyilvántartott, végrehajtható, nettó módon számított adótartozása. Ha az adózónak van lehetősége rendelkezni, az nem módosítható a bevallás benyújtását követően.

3. Átutalás

Az adóhatóság a rendelkező nyilatkozat(ok) szerinti felajánlások összegét, az adózó felajánlásra való jogosultságát és az átutalás feltételeként előírtakat megvizsgálja. Az átutalás teljesítésének feltételei a következők:

• a kedvezményezett célokhoz kapcsolódóan előírt, kiállított igazolásokat az adóelőleg-nyilatkozat benyújtásával egyidejűleg, az adóelőleg-kiegészítés, illetve az adó terhére történő felajánlások esetén legkésőbb az adóelőleg-kiegészítési kötelezettség teljesítésének időpontjáig, vagy az éves adóbevallás benyújtásáig az adóhatóság kézhez kapja, és

• az adózó, továbbá a felajánlás kedvezményezettjének az állami adóhatóságnál nyilvántartott, végrehajtható, nettó módon számított adótartozása az átutalás napján nem haladja meg a 100 ezer forintot, és

• az adózó a vonatkozó bevallását határidőben benyújtotta, és

• az adózó a bevallásában fizetendő adóelőlegként, adóként megjelölt összeget megfizette, és

• az adózónak az adóelőleg-kiegészítés, valamint az éves adó terhére tett felajánlása együttesen nem haladja meg a 80 százalékos korlátot.

A feltételek teljesülése esetén az adóhatóság az átutalását a következők szerinti határidőben teljesíti:

• adóelőleg-felajánlás esetén a havonta, illetve a negyedévente teljesítendő kötelezettség teljesítését, azaz a tárgyhó 20-áig, illetve a tárgynegyedévet követő hónap 20-áig történő megfizetést, továbbá

• az adóelőleg-kiegészítés, valamint az éves adó terhére tett felajánlás esetén az adóelőleg-kiegészítési kötelezettségről szóló bevallás, illetve az éves adóbevallás benyújtását

követő 15 munkanapon belül teljesíti. Az adóhatóság az átutalások megtörténtéről és azok összegéről az adózót, valamint az igazolást kiállító szervezet(ek)et az átutalást követő 15 napon belül tájékoztatja.

Amennyiben az adóhatóság határozata vagy az adózó önellenőrzése eredményeképpen a fizetendő adó „80 százalékos korlátnak” megfelelő összege módosulna, az nem érinti a korábban – a 15 munkanapos határidőre tekintettel – már átutalt összegeket (a szabályszerűen átutalt összegek ott maradnak a kedvezményezetteknél).

Érinti azonban az adóelőleg-felajánlás keretében átutalásra kerülő összeget az adózó bevallott adóelőlegének kérelmére történő mérséklése65. Ilyen esetben az adóhatóság az arányosan csökkentett összeget utalja át, vagy – nullára történő mérséklés esetén – átutalást nem teljesít.

Sajátos szabály vonatkozik arra az esetre, ha az adóhatóság azt állapítja meg, hogy a kedvezményezett célra felajánlott összeg meghaladja az igazolásban szereplő összeget. Ez esetben ugyanis e különbözet szerinti összeget, de legfeljebb az igazolásban szereplő összeg 2 százalékát – évente egy alkalommal, első ízben 2016. augusztus 31-éig – az MNF Zrt-nek (filmalkotás támogatása esetén), vagy az EMMI-nek (előadó-művészeti szervezet, látvány-csapatsport támogatása esetén) átutalja.66 Ez nem jelenti azt, hogy az adóhatóság az adott felajánláshoz kapcsolódóan előírt, megküldött igazolásban szereplő összeget meghaladó mértékű átutalást teljesítene.

4. A látvány-csapatsport céljára történő felajánlás, átutalás speciális szabályai

A látvány-csapatsport támogatása esetében a – bármely ütem szerinti – rendelkező nyilatkozat(ok)ban felajánlott összeg 12,5 százaléka kiegészítő sportfejlesztési támogatásnak minősül. A kiegészítő sportfejlesztési támogatásról az adózó és a látvány-csapatsportban tevékenykedő szervezet támogatási, vagy szponzori szerződést köt. A kiegészítő sportfejlesztési támogatás jogosultja – az adózó döntése szerint – vagy a felajánlásban részesített országos sportági szakszövetség, vagy az e látvány-csapatsport keretében vagy érdekében működő sportszervezet (sportiskola), közhasznú alapítvány, vagy a MOB. A kiegészítő sportfejlesztési támogatás összegét is az adóhatóság utalja át a jogosult részére, a 3. pont alatti határidőben.

A felajánlással összefüggésben kötött kiegészítő sportfejlesztési támogatás esetén nem értelmezhető, annak pénzügyi teljesítésétől számított 8 napon belül az adóhatóság részére teljesítendő bejelentési kötelezettség (nincs SPORTBEJ nyomtatvány).

Az ilyen (12,5%-os mértékű) kiegészítő sportfejlesztési támogatás összegére továbbá nem értelmezhető a Tao. tv. 3. számú melléklete “A” részének 12. pontjában – a nem a vállalkozási tevékenység érdekében felmerült költség, ráfordítás címén – előírt adózás előtti eredmény-növelés sem (nem lévén ráfordításként elszámolt összeg). Tekintve, hogy a kiegészítő sportfejlesztési támogatásról szóló szerződést az adóhatósághoz nem kell megküldeni, ezért azon „automatizmus” működik, hogy az adózó rendelkező nyilatkozatában, illetve a bevallásaiban megjelölt – döntése szerinti – szervezet részére történik az átutalás (de nem több, mint a rendelkezett összeg 12,5 százaléka).

Amennyiben a felek a kiegészítő sportfejlesztési támogatásról támogatási szerződést kötnek, úgy az adózó a kedvezményezett szervezet részéről a felajánlásáért ellenszolgáltatásra nem jogosult, az ezzel ellentétes megállapodás semmis67. Amennyiben az ilyen megállapodás alapján felajánlott összeg – az említett automatizmus következtében – az adóhatóság részéről átutalásra kerül, úgy

• a felajánlás kedvezményezettje köteles azt az adóhatóság által kezelt elkülönített számlára visszautalni (a felajánlást tett adózó azonosítására szolgáló adatok feltüntetésével),

• az adózó pedig nem jogosult a jóváírásra.

Amennyiben azonban a felek a kiegészítő sportfejlesztési támogatásról szponzori szerződés keretében állapodnak meg, úgy az adózó ellenszolgáltatásra jogosult. Ebben az esetben a 12,5 százaléknak megfelelő összegű kiegészítő sportfejlesztési támogatás – általános forgalmi adó-köteles ügylet esetén – az általános forgalmi adó nélküli (nettó) értéket jelenti. Az adóhatóság a látvány-csapatsport céljára történő felajánlás esetében az adózó által felajánlott, a kedvezményezett célra átutalandó összeg kiegészítő sportfejlesztési támogatással csökkentett összegének 1 százalékát – annak 1/3-ad részét az EMMI által közzétett fizetési számlára, 2/3-ad részét az érintett országos sportági szakszövetség által közzétett fizetési számlára – a 3. pont alatt részletezett 15 munkanapon belüli határidőben átutalja.

Látvány-csapatsport támogatása esetén az adóhatóság az átutalását a következők szerinti megbontásban68 teljesíti:

• a felajánlott összeg (100 egység) 12,5 százalékát a kiegészítő sportfejlesztési támogatás jogosultja részére (ez 12,5 egység a megkötött szerződés jellegétől függetlenül),

• a felajánlott összeg kiegészítő sportfejlesztési támogatással csökkentett részének, azaz a (100 – 12,5) 87,5 egységnek az 1 százalékát – 1/3-ad részben az EMMI, 2/3-ad részben az érintett országos sportági szakszövetség részére (az 1 százalék összege 0,875 egység),

• a felajánlott összeg kiegészítő sportfejlesztési támogatással csökkentett részének, azaz a (100 – 12,5) 87,5 egységnek a 99 százalékát a nyilatkozat(ok)ban megjelölt kedvezményezett(ek) részére (ez 86,625 egység).

Az adóhatóság az előzőek szerinti átutalások megtörténtéről és azok összegéről az adózót és az igazolást kiállító szervezet(ek)et az átutalást követő 15 napon belül tájékoztatja.

4. Jóváírás az adózó adófolyószámláján

Az adózót az általa – bármely ütemben – felajánlott és az adóhatóság által átutalt összegre tekintettel jóváírás illeti meg. Kivétel ez alól a látvány-csapatsport támogatása esetén a kiegészítő sportfejlesztési támogatás, valamint az „1 százalékos” összeg átutalt összege, amelyek alapján az adózó nem jogosult jóváírásra.

A jóváírás összege

• az adóelőleg-felajánlás és az adóelőleg-kiegészítésből átutalt felajánlás összegének 7,5 százaléka, de legfeljebb az éves fizetendő adó 80 százalékának 7,5 százaléka, valamint

• az éves adó terhére tett felajánlás átutalt összegének 2,5 százaléka, de legfeljebb az éves fizetendő adó 80 százalékának 2,5 százaléka.

(Jóváírásként mindkét esetben a kisebb összeg kerül figyelembevételre.)

A jóváírás napja az éves adóbevallás esedékességét követő második naptári hónap első napja, azaz első ízben 2016. július 1-je. A jóváírásra – a jelölt napon – akként kerül sor, hogy annak összegét az adóhatóság az adózó társasági adófolyószámláján külön csökkentő tételként kimutatja. Az adózó a jóváírás összegét – az Szt. előírásai szerint – egyéb bevételként számolja el, amellyel a társasági adóalap megállapítása során – a bevételként történő elszámolás adóévében – az adózás előtti eredményét csökkenti69.

Amennyiben az adóhatóság határozata vagy az adózó önellenőrzése eredményeképpen a „80 százalékos korlát” módosulna, akkor adóhatóság a jóváírás összegét megfelelően módosítja.

5. Eljárási, elszámolási szabályok „túlutalás” esetén

Amennyiben az adóhatóság által az adóévre vonatkozóan a „80 százalékos korlátot” meghaladó mértékű átutalás történt [túlutalás], akkor a 80 százalékot meghaladó részt a rendelkező nyilatkozat(ok) megtétele adóévét követő adóév(ek)re felajánlott összegnek kell tekinteni. Túlutalás abból adódhat, hogy az adózó adóelőleg-felajánlásai, s azok alapján a felajánlások átutalt összege több, mint a 2015. évre fizetendő adó 80 százaléka, amely utóbbi – értelemszerűen – az adóelőleg-felajánlások időpontjában még nem lehet ismert.

Például, ha az adózó a 2015. évre bevallott 200 egység adóelőlege terhére 100 egység felajánlásáról rendelkezett, s a (2016. május 31-éig bevallott) 2015. évi fizetendő adója 40 egység, akkor annak 80 százalékát (32 egység) meghaladó rész, azaz 68 egység a túlutalás összege. Nincs előírás a túlutalás összegének visszarendezésére (az ott marad a kedvezményezetteknél).

Ilyen esetekben az adózó a következő adóév(ek)ben – az éves adóbevallásban megállapított 2015. adóévi fizetendő adó ismeretében – a túlutalás teljes összegének figyelembevételét követően tehet újabb nyilatkozatot. Mindez azt is jelenti, hogy az adózó a következő adóévekre bevallott adóelőlegek terhére a túlutalásnak megfelelő összeg kétszerese mértékéig – az előző példa szerint 136 egységig – nem rendelkezhet (hiszen annak 50 százaléka már „előre” felajánlott összegnek minősül). Amennyiben pedig az adózót túlfizetés (visszaigényelhető adó) illetné meg, úgy a túlutalás erejéig nem élhet a visszaigényléssel, illetve annak összegét nem is vezettetheti át más adónemre70. A túlutalás összegét megfizetett adóelőlegként – a soron következő adóelőlegek összegében – lehet figyelembe venni.

6. Az adó-felajánlás és az adókedvezmény együttes alkalmazása

A szabályozás egyértelműen rögzíti, hogy ugyanazon adóév tekintetében a Tao. tv. 22. § (1) bekezdésben és a 22/C. § (2) bekezdésben meghatározott adókedvezmény együttesen nem alkalmazható a 24/A. § szerinti felajánlással és a 24/B. § szerinti jóváírással.

Ennek megfelelően tehát egy adott adóévre – első ízben a 2015. adóévre – vonatkozóan az adózó eldöntheti, hogy a filmalkotás, az előadó-művészeti szervezet, vagy a látvány-csapatsport (a felsoroltak bármelyikének) támogatása alapján (a bevallásában) adókedvezményt kíván érvényesíteni, vagy – az említett kedvezményezett célokra (azok bármelyikére) – jóváírásra jogosító felajánlást tesz. Az adózó mindkét jogcím együttes érvényesítésére akkor sem jogosult, ha a filmalkotás, az előadó-művészeti szervezet, vagy a látvány-csapatsport (a felsoroltak bármelyikének) támogatása címén adókedvezményre a korábban, a 2015. előtti év(ek)ben – a nyújtott támogatása ráfordításkénti elszámolásának az adóévében – szerzett jog alapján jogosult, s azzal élni is kíván.

Annak azonban nincs akadálya, hogy az adózó ugyanazon adóévben az említetteken kívüli más jogcímen – például beruházási hitel után fizetett kamat címén71 – adókedvezményt érvényesítsen, s az annak figyelembevételével számított „80 százalékos korlátra” tekintettel felajánlást is tegyen.

Hivatkozások:

1) Tao. tv. 4. § 16/c. pont

2) Az Nftv. 4. §-a szerint felsőoktatási intézményt önállóan vagy más jogosulttal együttesen alapíthat:

• a magyar állam, országos nemzetiségi önkormányzat (költségvetési szervként működő felsőoktatási intézmény),

• egyházi jogi személy (egyházi felsőoktatási intézmény),

• gazdasági társaság (magán felsőoktatási intézmény),

• alapítvány, közalapítvány vagy vallási tevékenységet végző szervezet (magán felsőoktatási intézmény).

Az alapítói jogok gyakorlásának joga az Nftv.-ben meghatározottak szerint átruházható. Az, aki az alapítói jogot gyakorolja, ellátja a felsőoktatási intézmény fenntartásával kapcsolatos feladatokat.

3) Magyarország államilag elismert felsőoktatási intézményeinek tételes felsorolását az Nftv. 1. számú melléklete tartalmazza.

4) Tao. tv. 7. § (1) bekezdés z) pont

5) Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. törvény [Civil tv.] 2. § 27. pont.

6) A nem állami felsőoktatási intézmény, ha alapító okirata, belső szabályzata lehetővé teszi és az oktatási hivatal jogerős határozatával közhasznú nyilvántartásba veszi, közhasznú szervezetként is működhet [Nftv. 96. § (1) bekezdés].

7) Ha e törvény ugyanazon a ténybeli alapon többféle jogcímen írja elő költség, ráfordítás figyelembevételét, az adózás előtti eredmény csökkentését, azzal egy esetben lehet élni, kivéve, ha a törvény valamely rendelkezése kifejezetten utal a többszöri alkalmazásra.

8) Tao. tv. 7. § (7) bekezdés

9) Tao. tv. 3. számú melléklet „B” rész 23. pont

10) Tao. tv. 8. § (1) bekezdés s) pont törvénymódosítás kihirdetését követő naptól hatályos rendelkezése

11) Tao. tv. 29/A. § (7) bekezdés

12) Tao. tv. 18. § (9) bekezdés

13) Tao. tv. 7. § (1) bekezdés t) pont

14) Ld.: T/1768. számú törvényjavaslat szerint

15) A tudományos kutatásról, fejlesztésről és innovációról szóló törvény – T/1768. számú törvényjavaslat szerinti – 3. § 13. pontja

16) Tao. tv. 4. § 27. pont

17) Ctv. 9/F. § (4), (5) bekezdés

18) Tao. tv. 7. § (12) bekezdés

19) Tao. tv. 22/A. § (4) bekezdés

20) Tao. tv. 1. számú melléklet 14. pont

21) Tao. tv. 4. § 23/d. pont

22) Tao. tv. 22/C. § (1) bekezdés c) pont cd) alpont

23) Tao. tv. 4. § 44/a. pont

24) Tao. tv. 4. § 44/b. pont

25) Tao. tv. 22/C. § (4) bekezdés d) pont da) alpont

26) Tao. tv. 7. § (12), (17), (20) bekezdések

27) Tao. tv. 7. § (15), (16) bekezdés, 16. § (1) bekezdés b) pont

28) Tao. tv. 17. § (1) bekezdés

29) Tao. tv. 17. § (8) bekezdés

30) Tao. tv. 17. § (2) bekezdés

31) Tao. tv. 17. § (8a) bekezdés

32) A példa szerinti számítás során kitűnik, hogy a jogutód az átalakulást követő 2 adóévben nem tudja felhasználni a továbbvitt veszteség teljes összegét.

33) Tao. tv. 17. § (9) bekezdés

34) Tao. tv. 17. § (9a) bekezdés

35) Tao. tv. 29/A. § (6) bekezdés

36) 1991. évi IV. törvény 58. § (5) bekezdés m) pont, 6/1996. (VII. 16.) MüM rendelet 27. § (5) bekezdés

37) A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvény 22. §

38) Tao. tv. 3. számú melléklet „A” rész 5. pont

39) Tao. tv. 1. számú melléklet 5. pont a) alpontja

40) Tao. tv. 1. számú melléklet 5/b.) pont

41) Tao. tv. 3. számú melléklet „A” rész 16. pont

42) Hatályon kívül helyezve a Tao. tv. 22/B. § (2a) bekezdés c) pontja, és (12) bekezdése

43) Tao. tv. 6. § (5) bekezdés

44) A Tao. tv. 6. § (8) bekezdés a) pontjának hatályon kívül helyezése következtében

45) Tao. tv. 29/A. § (5) bekezdés

46) Tao. tv. 30/B. §-ban foglaltak szerint a kedvezmények az 1370/2007/EK rendelet, valamint az 1407/2013/EU rendelet hatálya alá tartozó támogatást tartalmaznak

47) Tao. tv. 29/A. § (3)-(4) bekezdés

48) A pályavasúti vagy a közszolgáltatási tevékenységhez nem kapcsolódó eszközök kivezetése vonatkozásában

49) Az adózás rendjéről szóló 2003. évi XCII. törvény

50) Elszámolási törvény 44. §

51) Tao. tv. 29/ZS. § (4) bekezdés

52) Tao. tv. 29/ZS. § (7), (8) bekezdés

53) Tao. tv. 29/ZS. §-ának a törvénymódosítás kihirdetését követő naptól hatályos (7b) bekezdése

54) Tao. tv. 29/ZS. § (1), (2) bekezdés

55) Tao. tv. 29/ZS. §-ának a törvénymódosítás kihirdetését követő naptól hatályos (7a) bekezdése

56) Tao. tv. 29/ZS. § (3) bekezdés

57) Tao. tv. 29/ZS. § (5), (6), (9) bekezdések

58) Ilyen többek között: Tao. tv. 6. § (6) bekezdés c) pont, 8. § (1) bekezdés n) pont, 17. § (7), (8) bekezdés stb.

59) Tao. tv. 13/A. § (2) bekezdés b) pont, (5) bekezdés

60) Tao. tv. 29/A. § (8) bekezdés

61) Tao. tv. 22. § (1) bekezdés, 22/C. § (2) bekezdés

62) Tao. tv. 24/A. § (3) bekezdés

63) Kivéve, az MNF Zrt. külön számlája javára való felajánlás esetét

64) A Tao. tv. 19. § szerint (10/19 százalékos mértékkel) megállapított társasági adó, csökkentve az adókedvezményekkel és a külföldön megfizetett társasági adóval (annak megfelelő jövedelemadóval)

65) Art. 42. § (2) bekezdés

66) Tao. tv. 24/A. § (22) bekezdés

67) Tao. tv. 24/A. § (6) bekezdés

68) Tekintve, hogy a filmalkotás támogatása, valamint az előadó-művészeti szervezet támogatása esetén az adófelajánlás rendszerében nem kell kiegészítő támogatási szerződést kötni (és nincs „1 százalékos” összeg sem), ezért az említett kedvezményezett célokra történő felajánlások egésze (100 százaléka) kerül átutalásra

69) Tao. tv. 24/B. § (3) bekezdés

70) Tao. tv. 24/A. § (26), (27) bekezdés

71) Tao. tv. 22/A. § alapján

Kapcsolódó cikkek

A NAV online szaklapja