Az EKAER-rel kapcsolatos legfontosabb tudnivalók

Az adókötelezettségek keletkezésének, szabályszerű teljesítésének új és hatékonyabb módszerekkel történő ellenőrzése az egyre nagyobb volumenben és értékben elkövetett visszaélésekkel szembeni eredményes hatósági fellépés érdekében folyamatosan napirenden van az utóbbi időben, mind az Európai Unióban, mind hazánkban. Figyelemmel az információs technológiai eszközök dinamikus fejlődésére, illetve elterjedésére, valamint arra, hogy a jelenlegi (utólagos) vizsgálati módszerek hatékonysága – a nemzetközi jogszabályok által rögzített előírások mentén – a jövőben már jelentős mértékben nem fokozható tovább, szükségessé vált egy új rendszer kidolgozása, mellyel egyes gazdasági események nemcsak a könnyen módosítható/eltüntethető papír alapú okmányokból utólag, hanem egy hatósági központi elektronikus rendszerben tett előzetes elektronikus bejelentés alapján valós időben is vizsgálhatóvá válnak. A tapasztalatok azt mutatták/mutatják, hogy a visszaéléseket leggyakrabban ömlesztett, egyedileg nem beazonosítható (nem címkézhető, jelölhető, stb.), de nagy mennyiségben fogyasztott/felhasznált termékek tagállamok közti (körbe) utaztatásával követik el az adózók, kihasználva mindehhez az uniós normákban rögzített tagállami adómentes értékesítés szabályozásának a lehetőségét. Az áruk mozgásának valós idejű nyomonkövethetőségét és ellenőrizhetőségét elősegítő Elektronikus Közúti Árumozgás Ellenőrző Rendszer (a továbbiakban: EKAER) legfontosabb szabályainak ismertetése előtt ezért érdemes röviden áttekinteni, hogy miért is volt szükség új szabályok bevezetésére.

Az EKAER bevezetésének előzményei

Az ellenőrzési tapasztalatok alapján az általános forgalmi adó (a továbbiakban: áfa) tekintetében a csalások legnagyobb mértékben a teljesen fiktív, vagy nem az okmányokon szerepeltetett adatoknak megfelelő áruszállításokhoz, illetve ezzel összefüggésben az eltűnő – más tagállamból belföldre irányuló termékbeszerzés, illetve első belföldi adóköteles értékesítés utáni áfa fizetési kötelezettségüket nem teljesítő – kereskedőkhöz kapcsolhatók. További probléma, hogy a tagállam más területére történő termékértékesítés adómentességének lehetőségét kihasználva az adózók valótlan adattartalmú szállítási okmánnyal adómentesen hozzák forgalomba belföldön azon termékeiket, melyek a papírokon feltüntetettekkel ellentétben soha nem is hagyják el az ország területét. A termékértékesítéshez, termékbeszerzéshez köthető árumozgásokkal összefüggő adókötelezettségek teljesítésének ellenőrzéséhez jelenleg a hatóságoknak csak olyan adatok, illetve papír alapú okmányok állnak rendelkezésre, melyekkel az említett folyamatok – minden egyes szállítójármű megállítása nélkül – csak utólagos ellenőrzés keretében követhetőek nyomon. A vizsgálatok során nehezítő körülmény, hogy a nemzetközi szállítást alátámasztó papíralapú okmányokból (CMR okmányok) az adózók – annak szigorú számadási kötelezettsége hiányában – tetszőleges számú példányt állíthatnak ki.

Az egyes ellenőrzési akciók eredményei alapján megállapítható volt, hogy a kétes ügyletekkel foglalkozók jól szervezettek, egyidejűleg több vállalkozást is irányítanak Magyarországon és külföldön egyaránt, illetve a láncolatok felépítése elsősorban az áfa megfizetésének elkerülése érdekében történik, jellemzően az alábbi magatartások szerint:

• a szállításhoz használt CMR okmányokat tetszőlegesen cserélgetik/módosítják, az ellenőrző hatóságot így igyekeznek – mindeddig a hatóságok számára rendelkezésre álló hatékony visszatartó eszköz hiányában lényegében igen eredményesen – megtéveszteni,

• a már beazonosított, korábban feljelentett vállalkozások eltűnnek a szállításokból, helyettük új vállalkozásokat alapítanak, vagy „alvó” cégek lépnek a régiek helyébe, melyek csupán az első bevallási időszakig aktívak, majd helyettük ismét újak jelennek meg,

• az áru belföldi eltűntetése érdekében gyakorlatilag folyamatos az olyan fuvarokmányok (CMR) ellenőrzéskori bemutatása, amelyeken a feladó és a címzett is külföldi, Magyarország csak lerakóhelyként van feltüntetve. A tapasztalatok szerint a belföldi lerakóhelyen elhelyezett (lerakodott) áru, ha hatósági felügyelet nélkül marad, akkor nyomtalanul (adózatlanul és visszakövethetetlenül) eltűnik belföldön.

A fenti problémákra a megoldás, valamint a csalárd gazdálkodókkal szembeni hatékonyabb fellépés kulcsa tehát mindenképp egy olyan módszer kialakítása – felhasználva a világban rohamosan fejlődő információtechnológiai eszközök adta lehetőségeket –, mellyel a vizsgálatok valós idejűvé válhatnak, és így az ellenőrző hatóságok számára az egyes gazdasági események már azok tényleges megvalósulásakor követhetővé, elemezhetővé válnak.

Az EKAER célja

A csalárd szándékú adózók tehát jellemzően az Európai Unió más tagállamából vagy belföldi előállítási forrásból származó termékek belföldi termékértékesítése kapcsán nem teljesítik áfa fizetési kötelezettségüket, mivel a belföldi értékesítési láncolatban – az első belföldi forgalomba hozatal után – várhatóan ezeken a pontokon kellene a legnagyobb mértékű hozzáadottérték-adót (HÉA) megfizetniük a költségvetés számára. Minderre tekintettel, továbbá az előzőekben részletezett ellenőrzési tapasztalatok alapján elmondható, hogy az áruk mozgatásával (szállításával) összefüggő visszaélések (áfa csalások) visszaszorítása vonatkozásában olyan rendszer jelenthet megoldást, melyben a tagállami ügyletekhez, illetve az első belföldi – nem végfelhasználó számára történő – adóköteles értékesítéshez kapcsolódó árumozgások egyes adatait elektronikus formában előzetesen kötelező bejelenteni a hatóság számára. Az EKAER szabályozása így éppen az említett bejelentési kötelezettségeket foglalja magában. Az EKAER fő célja nem más, mint az árumozgásokhoz köthető visszaélések visszaszorítása, és ezzel együtt a tisztességes piaci szereplők versenypozíciójának az erősítése. Mindemellett a célok közt fontos megemlíteni az élelmiszerekre előírt biztonsági szabályok megerősítését is, hiszen ezen a téren kiemelten fontos annak igazolása, hogy egy adott élelmiszert belföldön hol állítottak elő, vagy az milyen úton jutott el a belföldi kereskedelmi forgalomba.

Az EKAER szabályozásának felépítése

Az EKAER–rel kapcsolatos kötelezettségeket az adózás rendjéről szóló 2003. évi XCII. tövényben (a továbbiakban: Art.) rögzítették. Kiemelendő az Art. 22/E. §-a, ahol a főkötelezettségek találhatók, valamint az Art. 11. számú melléklete, ahol pedig az egyes árumozgási irányokhoz kapcsolódó részletszabályokat és a kockázati biztosíték nyújtására vonatkozó szabályokat helyezték el. A rendszer szabályozási környezetéhez tartozik további két NGM rendelet is, melyekből az egyik az EKAER–rel kapcsolatos végrehajtási szabályokat tartalmazza, míg a másik azon kockázatos termékeket foglalja magában vámtarifaszámmal azonosítva, melyek fuvarozása esetén az EKAER –ben eltérő szabályokat kell alkalmazni. Kiegészítésként az EKAER rendszerhez kapcsolhatók továbbá az Art. 88. § (6), (6a), és (6b) bekezdéseiben található rendelkezések is, a szállított termékekkel kapcsolatos nyilatkozattételre, valamint szükség szerint a hatósági zár alkalmazására vonatkozóan.

Az EKAER szabályozási környezetében az alábbi főbb elemeket lehet kiemelni:

• Bejelentési kötelezettségek:

• szállítási és termék adatok előzetes bejelentése

• átvételi helyre érkezés, vagy a felrakodás megkezdésének bejelentése a szállítás irányától függően

• Kockázati biztosíték nyújtására vonatkozó szabályok

• Nyilatkozattételi kötelezettség és hatósági zár alkalmazása

Bejelentési kötelezettség

Az EKAER rendszerrel összefüggő bejelentési kötelezettségek kizárólag belföldi gazdálkodókat érintenek. Az EKAER szabályozás egyik legfontosabb eleme, hogy az Art.-ben meghatározott esetekben a szállítás adatairól és a szállított termékekről előzetes bejelentést kell tenni. Ezt a bejelentést a jogszabályban meghatározott kötelezettek az EKAER internetes felületén, az ekaer.nav.gov.hu elérési útvonalon tudják teljesíteni. A bejelentésre kötelezett adózónak vagy képviseletére jogosultjának (törvényes képviselő, állandó meghatalmazott) az EKAER felületre történő belépéshez (felhasználónév és jelszó igényléséhez) első alkalommal regisztrálnia kell, melyhez ügyfélkapus azonosítás is szükséges. Az EKAER regisztrációt olyan személy jogosult elvégezni, aki a bejelentésre kötelezett képviseletére a rá vonatkozó szabályok szerint (pl. cégjogi szempontból) jogosult, azaz az adózó vagy törvényes képviselője, valamint az is, aki a Nemzeti Adó- és Vámhivatalnál (a továbbiakban: NAV) állandó meghatalmazottként szerepel, vagy az adóügyek elektronikus intézésére az adózó feljogosította, s mint ilyen, rendelkezik ügyfélkapuval is. Az adózó vagy képviseletére jogosultja az EKAER felületre elsődleges felhasználói hozzáférést tud regisztrálni. A regisztrációt követően az EKAER-be bejelentkezett adózó vagy képviseletére jogosultja az EKAER felületén belül további (másodlagos) hozzáféréseket hozhat létre/kezelhet (regisztrálhat), melyekkel később – a kiosztott jogosultságok típusa (pl.: rögzítő, vagy csak módosító, stb.) szerint – az EKAER felületre belépő személyek a bejelentésre kötelezett adózó nevében tudnak bejelentéseket tenni, vagy bejelentett adatot módosítani. Nagyon lényeges, hogy a másodlagos hozzáférésekkel rendelkezők által tett bejelentések és módosítások is az adózó nevében tett jognyilatkozatnak minősülnek!

Az EKAER felületre történő bejelentkezés így az előbbiekben ismertetett módon egy vagy kétszintű regisztráción keresztül is megvalósulhat. A másodlagos hozzáférések igénylése nem kizárólag az Art. 7. §-a szerinti képviselők, hanem bármely természetes személy részére történhet. Másodlagos hozzáférésben valamennyi adat bejelentésére, valamint az EKAER szám érvénytelenítésére is kiterjedő jogosultság, vagy korlátozott jogosultság adható, melyből az utóbbival az EKAER számokhoz kapcsolódóan kizárólag a termék tömeg vagy érték, és a szállító jármű rendszám(ok) adatai módosíthatók, illetve csak a rendszám adat jelenthető be vagy módosítható.

A szállítmány adatainak előzetes bejelentése mellett az EKAER szabályozás tartalmaz még egy további bejelentési kötelezettséget is, mely lényegében „lezárja” az előzetesen bejelentett szállítási és termék adatokat a rendszerben. Az Európai Unió más tagállamából Magyarország területére irányuló, illetve a belföldi felrakodási címről belföldi átvételi címre irányuló szállítások esetében az előzetes bejelentésben rögzített termékek átvételi címre érkezését kell bejelenteni az átvételi címre érkezéskor, de legkésőbb az azt követő munkanapon. A Magyarország területéről az Európai Unió más tagállamába irányuló szállítások esete ettől kissé eltér, hiszen itt a terméket nem belföldi átvételi címen rakodják ki, ezért itt a termékek szállító gépjárműre történő felrakodásának megkezdését szükséges bejelenteni, a felrakodás tényleges megkezdésekor. Ezen bejelentéseket szintén hozzáférési jogosultság birtokában az EKAER internetes felületén kell és lehet megtenni.

Az EKAER–ben a bejelentést első alkalommal a 2015. január 1-jén és azt követően megkezdett fuvarozások tekintetében kell teljesíteni. Az EKAER egy folyamatosan elérhető bejelentő rendszer, azonban az esetlegesen felmerülő üzemzavarról, karbantartásról a NAV tájékoztatást tesz közzé honlapján (www.nav.gov.hu). Amennyiben az EKAER elektronikus bejelentő felülete ezen idő alatt nem érhető el, úgy a bejelentés elmulasztása miatt az adózót nem szankcionáljuk. Fontos továbbá, hogy a kieső időtartam alatt nem teljesíthető bejelentéseket az akadály megszűnését követő munkanapon teljesíteni kell.

Az Art. 2015. január 1-től hatályos 22/E. §-ában foglaltak alapján főszabályként elmondható, hogy a közúti fuvarozással járó alábbi tevékenységek végzése esetén az EKAER–ben még a fuvarozás megkezdése előtt előzetes bejelentést kell tenni a szállítás és a szállított termékek adatairól:

• az Európai Unió más tagállamából Magyarország területére irányuló termékbeszerzés vagy egyéb célú behozatal,

• Magyarország területéről az Európai Unió más tagállamába irányuló termékértékesítés vagy egyéb célú kivitel,

• belföldi forgalomban nem végfelhasználó részére történő első adóköteles termékértékesítés esetén.

Fontos, hogy az Art. 22/E. § (1) bekezdésében nevesített „egyéb cél” magában foglalja a bérmunka céljából történő közúti fuvarozást, valamint a saját termék mozgatását is.

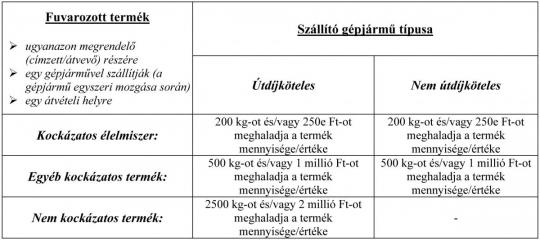

A tevékenységekre vonatkozó főszabály mellett vannak azonban a szállított termék mennyiségére, értékére és az azt szállító gépjármű típusára vonatkozó szűkítő feltételek is. Mindezen szűkítő feltételeket egybevéve bejelentést tenni, vagyis az egy megrendelő részére szállított termékegységhez EKAER számot rögzíteni csak abban az esetben kell, ha a fent említett tevékenységek valamelyikének végzése keretében a szállított termék értékére vagy mennyiségére az alábbi táblázatban feltüntetett feltételek közül legalább valamelyik teljesül.

Az Art. 178. §-ának 44. pontja alapján végfelhasználónak minősül: a terméket személyes szükséglet kielégítését meg nem haladó mennyiségben magánszükséglete kielégítésére való felhasználás céljából vásárló természetes személy. Az értelmező rendelkezés ezen részéből, valamint a bejelentési kötelezettséggel érintett tevékenységek meghatározásából következik, hogy magánszemély részére történő első belföldi adóköteles termékértékesítést nem terheli bejelentési kötelezettség, ha a magánszemély saját magánszükséglete kielégítése érdekében vásárol.

A belföldi forgalomban nem végfelhasználó részére történő első adóköteles termékértékesítés fogalma alatt az olyan termékek első belföldi értékesítése értendő, melyeket az adózó az Európai Unió más tagállamából, harmadik országból szerzett be, vagy belföldön saját maga hozott létre. Minden olyan termék esetében felmerülhet továbbá a termék első belföldi értékesítése kapcsán az EKAER bejelentési kötelezettség, ahol bármely gyártási, megmunkálási vagy egyéb kezelési/átalakítási művelet hatására azt követően más vámtarifaszám alá sorolandó termék jön létre és azt belföldön értékesítik. Első belföldi adóköteles értékesítésnek tekintendő emellett a bérmunkával létrehozott termék belföldre történő értékesítése is.

Az intermodális szállítások1 vonatkozásában lényeges megemlíteni, hogy a bejelentési kötelezettség csak a közúti fuvarozás keretében történő szállítási tevékenységre terjed ki. A kombinált fuvarozások esetében tehát csak akkor áll fenn bejelentési kötelezettség az EKAER–ben, ha a termék(ek) szállítása részben belföldet is érintő közúti fuvarozással is együtt jár. Az intermodális szállítások tekintetében az EKAER bejelentési kötelezettség így csak a Magyarország közúti részén, bejelentési kötelezettséggel érintett gépjárművel történő termékfuvarozások esetén áll fenn. Amennyiben tehát az Art. 22/E. §-a szerinti bejelentésköteles tevékenység intermodális szállítással valósul meg, és ebben belföldi közúti fuvarozás is történik, úgy a bejelentésre előírt szabályokat a közúti fuvarozásra vonatkozóan teljesíteni kell.

A bejelentési kötelezettség alóli mentesség

Az Art. 22/E. § (6) bekezdése nevesíti azon szállítmányokhoz, illetve szállítási tevékenységekhez köthető gépjárműveket, melyeknél a szállítási adatokat nem kell bejelenteni a rendszerben, így ezek mentesülnek az EKAER bejelentési kötelezettség alól:

a) a Magyar Honvédség, a Katonai Nemzetbiztonsági Szolgálat, továbbá a honvédelemről és a Magyar Honvédségről, valamint a különleges jogrendben bevezethető intézkedésekről szóló törvény szerinti rendvédelmi szerv és az Országgyűlési Őrség gépjárműve,

b) a Magyarországon szolgálati céllal tartózkodó vagy átvonuló külföldi fegyveres erők és a Magyarországon felállított nemzetközi katonai parancsnokságok hivatali vagy szolgálati gépjárműve, valamint az egyéb szervezetek nemzetközi szerződés, nemzetközi egyezmény és viszonosság alapján mentességet élvező gépjárműve,

c) a katasztrófavédelemről szóló törvény értelmében meghatározott katasztrófa által okozott károk megelőzésében vagy elhárításában részt vevő gépjármű,

d) a nemzetközi szerződés, nemzetközi egyezmény (NATO, Schengeni Megállapodás) és viszonosság körébe tartozó jármű,

e) a nem kereskedelmi jellegű (térítés nélküli) humanitárius segélyszállítmányokat szállító gépjármű,

f) a kizárólag a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló törvény szerinti alkoholterméket, sört, bort, pezsgőt, köztes alkoholterméket, dohánygyártmányt, szárított dohányt, ellenőrzött ásványolajterméket, bioetanolt, biodízelt, E85-öt vagy ezek közül többet szállító gépjármű.

Látható, hogy a mentességre jogosult szállítási tevékenységek és szállító járművek köre szűk. A jövedéki termékek esetében a mentesség indokaként említhető meg az EMCS rendszerben2 teljesítendő bejelentési kötelezettség, ahol a NAV számára a szállításra vonatkozó adatok már rendelkezésre állnak, így a dupla adminisztrációs terhek elkerülése érdekében, a kizárólag ezen termékek szállítását végző gépjárművek kikerültek a rögzítésre kötelezett körből. Az Art. 22/E. § (6) bekezdés f) pontja értelmében azonban az ezen gépjárművekkel végzett szállítások csak akkor mentesek a rögzítési kötelezettség alól, ha a gépjármű kizárólag csak az f) pontban felsorolt termékek szállítását végzi. Amennyiben a felsoroltaktól eltérő terméket is szállítanak a gépjárművön, úgy már nem teljesül a mentességre vonatkozó feltétel.

Az EKAER szám

Az áruszállításra vonatkozó előzetes bejelentés kapcsán előírt adatok hibátlan rögzítését követően, az EKAER rendszer azonnal generál egy úgynevezett EKAER azonosítószámot, amennyiben a szóban forgó szám igényléséhez szükséges valamennyi feltételnek megfelel a bejelentésre kötelezett adózó. Az Art. 22/E. §-a alapján a bejelentési kötelezettség alá eső közúti fuvarozással járó tevékenységek kizárólag EKAER szám birtokában végezhetők. A kötelezettek által teljesített bejelentés során az adott megrendelőhöz fuvarozandó szállítmányhoz a rendszer tehát EKAER számot képez, mely a bejelentő felületről elektronikus formában letölthető, vagy akár ki is nyomtatható. Az EKAER szám egy, a bejelentés alapján képzett olyan azonosító szám, amely egy adott termékegységet azonosít, amit ugyanazon megrendelő részére, egy gépjárművel szállítanak (a gépjármű egyszeri mozgása során), egy átvételi helyre (címre). Az EKAER-ben a szállítás, illetve a szállított termékek adatainak előzetes bejelentését még a fuvarozási tevékenység (gépjárműre történő felrakodás) megkezdése előtt szükséges teljesíteni. Az előzetes bejelentéshez – a szállítási tevékenység tényleges megvalósulását igazolandó – szükséges teljesíteni még egy további bejelentést is az EKAER elektronikus felületén, mely a belföldi átvételi címre irányuló fuvarozások esetében az átvételi címre érkezés bejelentése, az Európai Unió más tagállamába irányuló fuvarozások esetében pedig a szállító gépjárműre történő felrakodás tényleges megkezdésének a bejelentése. A belföldi átvételi címre irányuló fuvarozások esetében az EKAER számhoz tartozó termékek átvételének bejelentését a szállító gépjármű átvételi címre érkezésekor, de legkésőbb az azt követő munkanapon kell teljesíteni. Ettől eltér az Európai Unió más tagállamába irányuló fuvarozások esete, ahol pedig a szállító gépjárműre történő felrakodás megkezdését kell az EKAER elektronikus felületén bejelenteni, a felrakodás tényleges megkezdésekor, azzal egyidejűleg.

Az EKAER szám nagyon lényeges tulajdonsága, hogy a bejelentés időpontjától számított 15 napig érvényes. Ez az időtartam azért lényeges, mert a bejelentésnek a „lezárását”, vagyis az átvételi címre érkezés bejelentését, illetve a felrakodás megkezdését ezen időtartamon belül lehet a rendszerben teljesíteni. Amennyiben a 15 napos érvényességi idő lejár, úgy onnantól az EKAER szám a bejelentő felületen már nem lesz elérhető, így ezen túl ehhez a számhoz az átvétel, illetve a felrakodás ténye sem lesz bejelenthető. Nagyon lényeges tehát, hogy a beszerzések tervezése során az EKAER bejelentési kötelezettséget olyan időben kell megtenni, hogy a termékek szállítására még az EKAER szám 15 napos érvényességi idején belül sor kerüljön, hiszen az adott számhoz kapcsolódó átvétel bejelentésére, vagy a felrakodás megkezdésének a bejelentésére csak ezen időintervallumon belül van lehetőség. Az érvényes EKAER számok a felhasználók számára a rögzítő felületen a bejelentések dátuma (ideje) alapján is szűrhetőek, megjeleníthetők, így tehát minden pillanatban nyomon követhető, hogy egy adott bejelentés még meddig érvényes a rendszerben. Amennyiben a szállítás tervezett megkezdése bármely okból meghiúsulna, vagy időben későbbre tolódna, és mindezt a bejelentésre kötelezett úgy ítéli meg, hogy veszélyezteti a szállítás EKAER szám érvényességének ideje alatt történő megvalósíthatóságát, úgy az adott EKAER szám a rendszerben érvényteleníthető (törölhető), és helyette új bejelentési szám képezhető, mely onnantól 15 napig ismét érvényes lesz. Az EKAER szám érvényességének meghosszabbítása nem lehetséges, a megadott 15 napos érvényességi idő lejártát követően a rendszerben új számot kell rögzíteni.

Az EKAER szám másik lényeges jellemzője, hogy termékegységet azonosít, amely akár többféle terméket (termékféleséget) is magában foglalhat. Mindez azt jelenti, hogy egy EKAER számhoz tartozhat egy vagy akár többféle termék (pl.: étolaj, cukor, só, stb.) is, azonban lényeges, hogy a termékféleségekből összeálló, EKAER számmal azonosítható termékegység csak a szállító gépjármű egyszeri mozgásához kapcsolódhat, mely során a termékeket egy adott megrendelő részére szállítják, ugyanazon átvételi helyre.

Lényeges továbbá kitérni arra, hogy az EKAER felületen nem tudnak képezni EKAER számot azon adózók, akiknek az adószáma jogerősen törölt vagy kényszertörlés alatt áll, illetve aki, amely vállalkozását megszűntette. Fontos szabály emellett, hogy az EKAER szám megállapításának nem feltétele a termék közúti fuvarozásához használt gépjármű forgalmi rendszámának a megadása, azonban a rendszámot legkésőbb a termék fuvarozásának megkezdéséig a rendszerben be kell jelenteni.

Bejelentésre kötelezettek köre

Az Art. 11. számú melléklete részletezi az egyes szállítási irányok esetében az EKAER–ben bejelentésre kötelezettek személyét. Tekintettel arra, hogy a hivatkozott új mellékletben számos fogalom korábban még nem szerepelt az Art.-ben, így az értelmező rendelkezések közt is elhelyeztek a bejelentésre kötelezettekkel kapcsolatosan néhány fogalmi magyarázat (Art. 178. §-ának 45-47. és 51. pontja). Az EKAER– ben így a bejelentési kötelezettség szempontjából az alábbi személyek kerülhetnek szóba:

• címzett: a terméknek az Európai Unió más tagállamából Magyarország területére irányuló beszerzését vagy belföldi beszerzését megvalósító általános forgalmi adó alanya,

• átvevő: a terméknek az Európai Unió más tagállamából Magyarország területére irányuló beszerzése vagy belföldi értékesítése esetén, ha nem a címzett veszi át a terméket, vagy a terméknek az Európai Unió más tagállamából Magyarország területére irányuló beszerzéstől eltérő egyéb célból történő behozatala esetén a terméket a kirakodási (átvételi) helyen átvevő személy,

• feladó: a terméknek Magyarország területéről az Európai Unió más tagállamába irányuló, vagy első belföldi adóköteles – nem közvetlenül végfelhasználó részére történő – értékesítését megvalósító általános forgalmi adó alanya, valamint az általános forgalmi adó mentesség érvényesítése érdekében a belföldön nyilvántartásba nem vett adózó helyett eljáró közvetett vámjogi képviselő, adóraktár üzemeltetője,

• felrakodó: a közúti fuvarozásához használt gépjárműre a termék felrakodását végző személy.

A fentiekből látható, hogy az EKAER–ben bejelentésre kötelezettként lényegében a termék(ek) fuvarozásának azon szereplői jöhetnek szóba – a fuvarozás irányától függően –, akik azt feladták (felrakodták) vagy megrendelték (átvették). A termékek tényleges szállítását (fuvarozását) végzők részére a szabályozás direkt módon kötelezettséget nem ír elő, azonban a bejelentésre kötelezettek esetében az Art. rendelkezik arról, hogy az EKAER számot a fuvarozást végző vagy azt szervező részére rendelkezésre kell bocsátani még a fuvarozás megkezdése előtt. A fuvarozást végző részéről a szállított termékekhez tartozó EKAER szám ismerete azért célszerű, mivel egy esetleges közúti ellenőrzés során ezen szám birtokában igazolható a leggyorsabban és legegyszerűbben az, hogy a szállított termékekkel összefüggő bejelentési kötelezettségeket teljesítették.

A bejelentéssel érintett termékkörök

A bejelentési kötelezettség tekintetében elmondható, hogy lényegében bármely terméknél felmerülhet, amennyiben a fentiekben már ismertetett valamely tömeg és értékhatárokra előírt feltételek teljesülnek a szállítmányra. A jogszabály a termékeket kockázatos termékekre és nem kockázatos termékekre osztja. A kockázatos termékek körét NGM rendeletben3 határozták meg, így azon termékek, melyeket ezen rendeletben nem nevesítették, a nem kockázatos termékek közé sorolhatóak. A kockázatos termékek tekintetében kockázati biztosíték nyújtásáról is rendelkezik a jogszabály, melynek részleteit a későbbiekben mutatom be.

A kockázatos termékek köre további két alcsoportra bontható. Az egyik a kockázatos élelmiszerek, a másik pedig az egyéb kockázatos termékek csoportja. A két csoport abban tér el, hogy a kockázatos élelmiszerek esetében a bejelentésre kötelezett adózónak a kockázati biztosíték nyújtása mellett az alábbi két feltételnek is meg kell felelnie:

• az élelmiszer-előállítással és -forgalmazással kapcsolatos adatszolgáltatásról és nyomon követhetőségéről szóló 3/2010. (VII. 5.) VM rendelet (a továbbiakban: VM rendelet) előírásai szerint a tevékenységét első magyarországi tárolási helyet üzemeltető élelmiszer-vállalkozóként – ideértve a bértárolási tevékenységet is – bejelentette,

• az első magyarországi tárolási helyet üzemeltető élelmiszer-vállalkozóként a VM rendelet előírásai szerint az első magyarországi tárolási hely bejelentésének eleget tett.

Amennyiben a fenti két feltétel valamelyikét nem teljesíti a bejelentésre kötelezett, úgy az EKAER rendszerben sem tud bejelentési kötelezettségének eleget tenni, vagyis a belföldi átvételi címre szállítani kívánt kockázatos élelmiszer-termékhez nem tud EKAER számot képezni a bejelentő felületen.

A fuvarozás megkezdése előtt (előzetesen) bejelentendő adatok

Az EKAER–ben a szállítmányokról (szállított termékekről) bejelentendő adatok körét az Art. 22/E. § (8) bekezdése rögzíti. Az EKAER szám képzése érdekében még a termék(ek) fuvarozásának megkezdése előtt az alábbi adatokat szükséges a rendszerben bejelenteni.

Szállítás irányára és az abban résztvevőkre vonatkozó adatok:

• feladó adatai (név, adóazonosító szám),

• felrakodás címe,

• címzett adatai (név, adóazonosító szám),

• kirakodás (átvétel) címe,

• kockázatos termék belföldre irányuló közúti fuvarozása esetén a kirakodási címen található ingatlant az adott jogügylet kapcsán jogszerűen használó vállalkozás adatai (név, adóazonosító szám), amennyiben e vállalkozás nem azonos a címzettel.

Amennyiben a termék közúti fuvarozására egyéb célú kivitel vagy behozatal, esetleg bérmunka kapcsán kerül sor, úgy az EKAER felületen a címzett adatainál a terméket átvevő személyének adatait szükséges megadni, illetve a feladó adatainál pedig a felrakodó adatait.

Az Art. 22/E. § (8) bekezdés f) pontja szerint a kockázatos termék belföldre irányuló közúti fuvarozása esetén a kirakodási címen található ingatlant az adott jogügylet kapcsán jogszerűen használó vállalkozás adatait (név, adóazonosító szám) is meg kell adni, amennyiben az nem azonos a címzett adataival. Lényeges, hogy ez esetben a jogszabály a „belföldre irányuló közúti fuvarozás” fogalmat használja, mely értelmében ezen adatot minden olyan fuvarozás esetében meg kell adni, ahol a szállításhoz átvételi címként belföldi címet rögzítettek az EKAER–ben. A kirakodási címen található ingatlant jogszerűen használó vállalkozásra példa lehet egy belföldi raktárt üzemeltető vállalkozás is, amelynek a raktárába a címzett által az Európai Unió más tagállamából beszerzett kockázatos termékeket kirakodják.

A szállított termékekre, valamint azok mozgatásának indokára vonatkozó adatok:

• termékek adatai:

• általános megnevezés,

• vámtarifaszám (nem kockázatos termékek esetében 4 számjegyig, kockázatos termékek esetében 8 számjegyig),

• egyes termékmegnevezésekhez (tételekhez) tartozó bruttó tömeg (kg-ban),

• veszélyes termék esetén a veszélyességi bárca száma,

• opcionálisan a termék adózónál használt cikkszáma,

• a fuvarozás indoka (termékértékesítés, termékbeszerzés, bérmunka, egyéb cél)

• a termék értéke (ára):

• adó nélküli ellenérték (termékértékesítés, termékbeszerzés esetén),

• adó nélküli beszerzési ár, ahhoz hasonló termék adó nélküli beszerzési ára, illetve az adó nélküli előállítási érték (egyéb cél esetén).

Az Art. 22/E. § (8) bekezdés j) pontja szerinti termék érték adatát az EKAER elektronikus felületén akkor is forintban kell megadni, ha a termék értékét az ügyletben részt vevők eredetileg nem forintban határozták meg. A forintra történő átszámítás a tárgyévet megelőző év utolsó napján érvényes MNB hivatalos devizaárfolyamon történik. Olyan külföldi pénznem esetében, amely nem szerepel az MNB hivatalos devizaárfolyam-lapján, az MNB által közzétett, euróban megadott árfolyamon kell forintra átszámítani.

A fentiekben felsorolt adatok megadásával már képezhető EKAER szám a rendszerben, de ezeken túl szükséges még egy kiemelten lényeges adat megadása is annak érdekében, hogy a belföldön végzett közúti fuvarozás során az EKAER számhoz rögzített és szállításra kerülő termék(ek) eredete belföldön igazolható legyen. Legkésőbb a fuvarozás megkezdéséig szükséges az EKAER számhoz a következő adat EKAER felületen történő bejelentése:

• a termékeket szállító gépjármű forgalmi rendszám adata.

Nagyon fontos, hogy amennyiben az EKAER számhoz a gépjármű forgalmi rendszám adatát a fuvarozás megkezdéséig nem jelentik be, úgy az a szankció szempontjából egy tekintet alá esik a bejelentési kötelezettség teljesítésének az elmulasztásával. A gyakorlatban előfordulhat, hogy az EKAER számhoz tartozó termékeket olyan gépjárművel szállítják, melyek egy vontatóból, és egy vontatmányból állnak, és ezek külön forgalmi rendszámmal vannak ellátva. Ilyen esetben az EKAER felületen mind a két forgalmi rendszámot meg lehet adni. Az Art. 22/E. § (8) bekezdés k) pontja szerinti adat (forgalmi rendszám adata) tekintetében tehát fontos, hogy amennyiben a bejelentéssel érintett termék(ek) közúti fuvarozása több gépjárművel vagy járműszerelvénnyel történik, úgy az adott EKAER számhoz tartozóan valamennyi rendszám adatot rögzíteni kell az EKAER elektronikus felületén.

A bejelentett adatok módosítása

Az EKAER szám képzése érdekében előzetesen bejelentett adatokat szükség esetén módosítani is lehet. Ilyen eset például, ha a fuvarozás megkezdését követően bármely okból kifolyólag a vontató jármű cseréjére kerül sor vagy olyan esemény következik be, mely okán a termékek mennyiségét módosítani kell (pl.: megsérül a rakomány). Az EKAER rendszerben a bejelentett adatok közül a fuvarozási tevékenység megkezdését követően az alábbi adatok módosíthatóak:

• a termékek bruttó tömege,

• a termékek értéke (ára),

• a forgalmi rendszám(ok) adata.

A fenti adatok módosításával kapcsolatban lényeges, hogy a bejelentésre kötelezett – a módosítás indokának megadásával – a módosítást az arra okot adó körülmény bekövetkezését követően haladéktalanul köteles bejelenteni az EKAER elektronikus felületén. Az állami adó- és vámhatóság által lefolytatott ellenőrzés során az EKAER számhoz kapcsolódóan az elektronikus rendszerben így mindig az aktuális valós adatoknak kell szerepelniük, melyért a jogszabály értelmében a bejelentésre kötelezett tartozik felelősséggel.

Az előbbiekből látható, hogy a módosításra a fuvarozás megkezdését követően van lehetőség, de az egyes szállítási irányoktól függően eltérő az az időpont, ameddig a bejelentéshez tartozó adatok módosíthatók. A belföldi átvételi címre irányuló fuvarozások esetében az átvételi címre érkezés bejelentéséig módosíthatóak a fenti adatok, azonban az Európai Unió más tagállamába irányuló fuvaroknál egészen az EKAER szám megképzésétől számított 15 napos érvényességi időtartam alatt.

Az EKAER számhoz kapcsolódó további bejelentés (átvétel, felrakodás)

A szabályozás értelmében a fuvarozás megkezdése előtt EKAER számot kell egyes bejelentésre kötelezett szállítási tevékenységekhez képezni, melyhez a szállítás és a szállított termékek jogszabályban meghatározott adatainak előzetes elektronikus bejelentése szükséges. Van azonban az EKAER számhoz, és így a szállítmányhoz kapcsolódóan még egy bejelentési kötelezettség, melyet szintén az EKAER elektronikus felületén kell teljesíteni. A belföldi átvételi címre irányuló fuvarozások esetében az átvételi címre érkezést kell bejelenteni legkésőbb az átvételi címre érkezést követő munkanapig, illetve az Európai Unió más tagállamából belföldre irányuló fuvarozások esetében a felrakodás megkezdését kell bejelenteni a szállító gépjárműre történő felrakodás tényleges megkezdésekor. Ezen bejelentendő adatról az Art. 22/E. § (8) bekezdésének l) és m) pontjai rendelkeznek.

Kockázati biztosíték

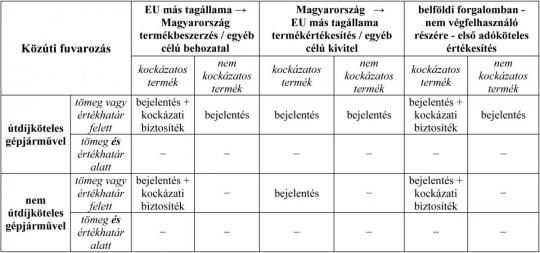

A kockázatos termékek belföldi szállításához az Art. kockázati biztosíték nyújtását írja elő. Ennek megfelelően kockázati biztosítékot kell nyújtani minden olyan EKAER bejelentésre kötelezettnek, aki belföldi átvételi címre irányuló szállítással, bejelentésre köteles tevékenysége keretében kockázatos terméket kíván belföldre fuvarozni. A kockázati biztosíték általános érvényű (valamennyi kockázatos termék tekintetében szükséges), keretjellegű, továbbá visszavonhatatlan, illetve a visszavonás lehetősége a NAV jóváhagyásához kötött. Az egyes szállítási irányok vonatkozásában az alábbi táblázatban látható, hogy mely esetben kell az EKAER rendszerben bejelentést tenni, illetve mely esetben szükséges emellett egyúttal kockázati biztosítékot is nyújtani.

A táblázatban szerepeltetettekhez fontos megemlíteni, hogy a bérmunka céljára történő közúti fuvarozással járó tevékenység kivételt képez a kockázati biztosítéknyújtási kötelezettség alól!

A kockázati biztosíték nyújtását az adózók az alábbi két módon teljesíthetik:

• a NAV által e célra létrehozott elkülönített letéti számlára történő befizetéssel,

• pénzügyi intézmény, pénzforgalmi intézmény, befektetési vállalkozás által vállalt, az állami adóhatóság által nyilvántartásba vett garancia útján.

A kockázati biztosíték akkor minősül megfizetettnek, amikor az erre a célra létrehozott elkülönített letéti számlára befizetett összeget azon jóváírták, illetve a garanciaszerződést az állami adóhatóság nyilvántartásba vette, de legkorábban a garancia érvényességének kezdetétől. A bejelentésre kötelezett által nyújtott biztosíték mértékének aktuális értéke (Ft-ban) az EKAER felületen történő belépést követően folyamatosan nyomon követhető. A kockázati biztosíték mértékének folyamatosan el kell érnie az Art. 11. sz. melléklet I. és III. alcím szerinti bejelentés időpontjában a bejelentést megelőző 60 napban (ideértve а bejelentés napját is) teljesített bejelentések során megállapított és átvételi címre érkezés, vagy a felrakodás megkezdésének bejelentésével már rendelkező EKAER számokhoz tartozó kockázatos termékek, valamint a már megállapított és még érvényes EKAER számokhoz tartozó kockázatos termékek együttes adó nélküli értékének 15 százalékát (Art. 11. sz. melléklet IV. 3.). Az EKAER–ben tett bejelentések alapján számított biztosíték összege így nem haladhatja meg a kötelezett által ténylegesen nyújtott biztosíték összegét. Amennyiben egy bejelentés olyan értékű szállítmányra irányulna, melyhez kockázati biztosítékot kell nyújtani, és ezen bejelentésével együtt a bejelentésre kötelezett adózó már meghaladná az általa ténylegesen nyújtott biztosíték összegét – valamint egyéb módon sem mentesül a biztosítéknyújtási kötelezettsége alól –, úgy azt a bejelentést a bejelentő felületen már nem lehetséges rögzíteni mindaddig, míg a biztosíték összegét az adózó az ahhoz szükséges mértékre meg nem emeli. Kockázatos termék szállításához megfelelő összegű biztosíték nyújtása nélkül így tehát újabb bejelentést tenni, illetve ezáltal EKAER számot képezni a rendszerben nem lehet.

Az EKAER elektronikus felületén belépett felhasználók számára lekérdezhető:

• a biztosítékuk aktuális egyenlege,

• a lekérdezés napját megelőző 60 nap alatt már bejelentett kockázatos termékek adó nélküli értékének 15 %-a, valamint

• az előző két adat alapján – a rendelkezésre álló biztosíték összegét figyelembe véve – a biztosíték megemelése nélkül még bejelenthető termék adó nélküli érték összege.

(A kockázati biztosíték teljesítésének módjairól, az elkülönített letéti számla sajátosságairól külön cikket jelentetünk meg. A következőkre azonban már én is felhívom a figyelmet: az elkülönített letéti számla nem adószámla, így a teljesített befizetés nem számítható be a nettó adótartozás összegébe, és nem csökkenti a késedelmi pótlék alapját sem.)

Az adózó beszerzésre, értékesítésre, egyéb célú behozatalra/kivitelre irányuló tevékenységének volumene gazdálkodási tevékenysége során változhat, ezért a biztosíték összegének csökkentése iránt az adózó kérelmet terjeszthet elő. A biztosíték összege abban az esetben csökkenthető, ha a rendelkezésre álló biztosíték 60 napon keresztül folyamatosan meghaladja a biztosítékra előírt, törvény szerinti mértéket. Ebben az esetben a biztosíték összege az Art.-ben előírt mértékre csökkenthető.

Lényeges, hogy kockázati biztosítékot első alkalommal 2015. január 31-éig kell nyújtani, az eddig az időpontig az EKAER elektronikus felületén rögzített, kockázatos termék érték adatok alapján.

Kockázati biztosíték alóli mentesség

A kockázati biztosíték nyújtása alóli mentesülésre a jogszabály alapján az alábbi két esetben van lehetőség:

• az adózó az állami adóhatóság által vezetett minősített adózói adatbázisban szerepel, vagy

• legalább két éve működik és szerepel az állami adóhatóság által vezetett köztartozásmentes adózói adatbázisban, valamint az I. és III. alcím szerinti bejelentés időpontjában nem áll adószám felfüggesztés hatálya alatt.

A két feltétel valamelyikének teljesítése esetén az adózónak nem szükséges kockázati biztosítékot nyújtani az EKAER rögzítési kötelezettség alá eső kockázatos termékek szállításához. Amennyiben az adózó a mentességi feltételek valamelyikét teljesíti, úgy az EKAER bejelentési felületén a biztosíték alóli mentesség jelenik meg számára mindaddig, míg az ehhez szükséges feltételek esetében fennállnak.

EKAER bejelentéssel összefüggő jogkövetkezmények, szankciók

Az EKAER–ben előírt kötelezettségek nem, vagy nem megfelelő módon történő teljesítésével összefüggésben az Art. két féle jogkövetkezményről rendelkezik.

a) Az Art. 172. § (19a) bekezdése kimondja, hogy ha az állami adó- és vámhatóság az ellenőrzése során megállapítja, hogy az adózó a fuvarozott termék vagy annak egy része tekintetében nem tett eleget a 22/E. § (1)-(4) bekezdése szerinti kötelezettségének, illetve a bejelentési kötelezettségét hibásan, valótlan adattartalommal vagy hiányosan teljesíti, úgy a termék vagy annak be nem jelentett része igazolatlan eredetűnek minősül, és az állami adó- és vámhatóság az adózó terhére az igazolatlan eredetű áru értékének 40 százalékáig terjedő mulasztási bírságot szabhat ki.

b) Az előző pontban részletezett adóhatósági szankcióhoz kapcsolódóan, az Art. 173. § (1) bekezdése akként rendelkezik, hogy ha az állami adó- és vámhatóság a 22/E. § (1)-(4) bekezdése szerinti kötelezettség elmulasztása, hibásan, valótlan adattartalommal vagy hiányosan történő teljesítése miatt mulasztási bírságot szab ki, a fuvarozott terméket – a romlandó áruk és az élő állatok kivételével – a kiszabott bírság összegének mértékéig, annak biztosítékaként lefoglalhatja, és erről a bírságot kiszabó határozatban rendelkezik. A lefoglalásról az állami adó- és vámhatóság jegyzőkönyvet vesz fel, a lefoglalt ingóságot zár alá veheti vagy az adózó költségére elszállíttatja és megőrzi. A 22/E. § (1)-(4) bekezdése szerinti kötelezettség elmulasztása, hibásan, valótlan adattartalommal vagy hiányosan történő teljesítése miatt az állami adó- és vámhatóság a mulasztási bírság kiszabásáról hozott határozatát a jelen lévő adózóval vagy annak képviselőjével, meghatalmazottjával, alkalmazottjával közli, és a határozat a közlés időpontjától kezdve fellebbezésre tekintet nélkül végrehajtható.

A fenti két pontban ismertetett jogkövetkezményeket az állami adó- és vámhatóság 2015. február 1-jétől alkalmazhatja.

Nyilatkozattételi kötelezettség

Az Art. 88. § (6) bekezdése már korábban is szerepelt az Art. rendelkezései közt. Ezen jogszabályhely alapján a kereskedelmi mennyiségű termék fuvarozását végző személyt az adóhatóság nyilatkozattételre kötelezhette/kötelezheti arról, hogy mely általános forgalmi adóalany részére végzi a fuvarozási tevékenységét. Az ellenőrzési tapasztalatok alapján a nyilatkozatokban gyakran olyan személyeket jelöltek meg, akik vagy nem ismerték el, hogy a termék fuvarozása a javukra történik, vagy egyáltalán nem is voltak fellelhetőek. Szükségessé vált tehát annak a jogi háttérnek a megteremtése, mely alapján a fuvarozásban érintett további szereplőket (címzettet, átvevőt, feladót, fuvarozót) is nyilatkozattételre lehet kötelezni a fuvarozott termékkel összefüggésben. Amenynyiben a nyilatkozattételt megtagadják, vagy az adott nyilatkozatokban ellentmondás tapasztalható, esetleg bármely más kockázati körülmény felmerül a szállítási tevékenység szabályosságát illetően, úgy mindehhez szintén szükség volt egy olyan „szankció” kialakítására is, mellyel a belföldön mozgó szállítójárművön lévő termékek megléte (azonossága) egészen a járműből történő kirakodásig biztosítható. Ehhez vezette be a jogszabály a hatósági zár alkalmazhatóságát. Tekintettel arra, hogy a kirakodási címen mindenképpen szükséges egy árut fizikailag átvevő személy jelenléte, így az Art. 88. § (6a) bekezdésében foglalt nyilatkozat akár részéről is megkövetelhetővé válik.

Hatósági zár

Ahogyan azt már az előző pontban említettem, amennyiben kockázati tényezők – különösen a rakomány jellege, a szállítmány és a rendeltetési hely, illetve a fuvarozott termék mennyisége és a gépjármű típusa közötti összhang hiánya, folyamatban levő végrehajtási eljárás, közösségi adószám hiányában végzett közösségi kereskedelmi tevékenység, kirakodási helyként be nem jelentett telephely feltüntetése – indokolják, valamint abban az esetben, ha a termék fuvarozásában érintett általános forgalmiadó-alany (pl.: címzett, átvevő, feladó, fuvarozó) az Art. 88. § (6a) bekezdésében foglalt nyilatkozattételt megtagadja – az élőállat, valamint a gyorsan romló termékek kivételével – az állami adó- és vámhatóság a szállítóeszközön, a termék azonosságának biztosítása érdekében hatósági zárat alkalmazhat. A hatósági zárral tehát biztosítható, hogy a szállítójárművön lévő áru mindaddig nem változhat, nem kerülhet le a járműről, míg a jármű a belföldi átvételi (kirakodási) címre nem érkezik és a zárat ott el nem távolítják. Amikor pedig a szállított termékek átvételére sor kerül, úgy ott az átvevő a fuvarozási tevékenységben már érintett szereplőként van jelen, így esetében alkalmazható az Art. 88. § (6a) bekezdésében meghatározott nyilatkozattételi kötelezettség.

A fuvarozók számára fontos, hogy a NAV a hatósági zárak levételéhez folyamatos ügyeleti szolgálatot fog biztosítani, így amikor egy hatósági zárral ellátott szállítmánnyal kapcsolatban a fuvarozó jelzi a NAV-nál, hogy megérkezett az átvételi címre, és meg szeretnék kezdeni a szállított termékek kirakodását, akkor a NAV felé tett jelzést követően a megadott címre érkező járőr először ellenőrzi a zár sértetlenségét, majd eltávolítja azt a járműről. Szintén hasznos lehet a fuvarozók, vagy a fuvarozást szervezők számára, ha a szállítási tevékenységgel kapcsolatban már annak elvállalásakor kérik a bejelentésre kötelezettől az EKAER számot. Ezzel elkerülhető lehet az, hogy egy esetleges közúti ellenőrzés során kelljen a szállítmányhoz tartozó számot kideríteni az Art.-ben foglalt nyilatkozattétel megtételéhez.

Összefoglalásként elmondható, hogy az EKAER a bejelentési kötelezettség, a kockázati biztosíték, a nyilatkozattételi kötelezettség, valamint a hatósági zár jogintézményeivel együtt egy olyan új ellenőrzési lehetőséget biztosító komplex árumozgás és árueredet ellenőrző rendszert alkot, mellyel a NAV a vizsgálatait mind inkább jelen idejűvé teheti. Fontos azonban megjegyezni, hogy a rendszer által biztosított lehetőségekből adódóan a szállításokhoz kapcsolódó EKAER adatokat nem csak jelen időben vizsgálhatjuk, hanem hasonlóan a jelenlegi ellenőrzési módszerekhez, utólag is. Ennek főként akkor van jelentősége, ha például egy adott beszerzéshez tartozó árumozgás (pl.: Európai Unióból történő termékbeszerzés) az Art. szabályai szerint bejelentés köteles lenne, azonban a szállítójárművet az útvonala során nem választottuk ki közúti ellenőrzésre. Ekkor még mindig fennáll annak a lehetősége, hogy a Közösségi termékbeszerzést megvalósító adóalanynál lefolytatandó vizsgálat keretében számon kérjük a beszerzési számlához tartozó EKAER (előzetes) bejelentést és a leszállított termékek átvételére vonatkozó bejelentést is. Az EKAER–rel kapcsolatban elmondható, hogy a rendszer az ellenőrző hatóság számára képes olyan információt szolgáltatni, mellyel az árumozgásokhoz kötődő visszaélések visszaszorítása válhat eredményesebbé, ezért a működéshez elengedhetetlen bejelentési kötelezettség mellett mindez a jövőben erősítheti az adókötelezettségeiket szabályosan teljesítő tisztességes piaci szereplők versenypozícióját.

Lábjegyzetek

1) több fuvarozási ág igénybevétele

2) Jövedéki Árumozgás és Ellenőrző rendszer

3) 51/2014. (XII. 31.) NGM rendelet

Kapcsolódó cikkek

A NAV online szaklapja