A kezelőszemélyzet nélküli automataberendezések bejelentésével kapcsolatos aktuális tudnivalók

A gazdasági tevékenység végzésének egy speciális formája, amikor a termék értékesítésére vagy a szolgáltatás nyújtására, illetve ahhoz kapcsolódóan az ellenérték megtérítésére kezelőszemélyzet nélküli automataberendezés útján kerül sor. Az automataberendezések egy meghatározott körére vonatkozóan – amelyek élelmiszer-értékesítést végeznek – már a korábbi években megtörtént az üzemeltetéshez szükséges feltételek újraszabályozása, ami alapján 2015. január 1-től az élelmiszer-értékesítést végző automataberendezések üzemeltetését be kell jelenteni az állami adó- és vámhatósághoz, 2018. július 1-től pedig ezeket az automataberendezéseket fel kell szerelni ún. Automata Felügyeleti Egységgel is, ami lehetővé teszi az automataberendezések értékesítési és műszaki adatairól történő online adatszolgáltatást. Az idei évtől – a 2019. április 13-án hatályba lépett jogszabály-változások alapján – bővül azoknak az automataberendezéseknek a köre, amelyek üzemeltetését be kell jelenteni az állami adó- és vámhatósághoz. Jelen cikk célja összefoglalni a bejelentési kötelezettség teljesítésével kapcsolatos legfontosabb tudnivalókat.

1. Automataberendezés fogalma

Azt, hogy egy automataberendezés üzemeltetését be kell-e jelenteni az állami adó- és vámhatósághoz, az határozza meg, hogy a berendezés megfelel-e a jogszabály által meghatározott fogalomnak. E fogalom szerint automataberendezésnek minősül az olyan kezelőszemélyzet nélkül is működni képes berendezés, ami termékértékesítés vagy szolgáltatásnyújtás pénzbeli ellenértékének helyben történő megtérítésére szolgál.1 A bejelentési kötelezettség megállapításakor valamennyi fogalmi elem fennállását vizsgálni kell.

1.1 Kezelőszemélyzet nélküliség

Az automataberendezéssel szembeni követelmény, hogy képes legyen kezelőszemélyzet nélkül működni, vagyis emberi beavatkozás nélkül is alkalmas legyen a termékértékesítés vagy szolgáltatásnyújtás teljesítésére, illetve ahhoz kapcsolódóan az ellenérték megtérítésére szolgáló folyamat kezelésére. Természetesen a vásárlást végző személy nem minősül kezelőszemélyzetnek.

1.2 Berendezés

Az automataberendezés egy fizikailag körülhatárolható, természetben beazonosítható felépítmény, ezt fejezi ki, hogy berendezésként kerül meghatározásra.

1.3 Termékértékesítés vagy szolgáltatásnyújtás

Az automataberendezés használata termékértékesítéshez vagy szolgáltatásnyújtáshoz kapcsolódhat. A termékértékesítés vagy szolgáltatásnyújtás történhet közvetlenül az automataberendezés útján, amikor maga az automata végzi az adott tevékenységet (pl. könyvet értékesítő automata). A másik esetkör, amikor nem közvetlenül az automataberendezés végzi a termékértékesítést vagy szolgáltatásnyújtást, hanem csak az ellenérték megtérítésére – vagyis a fizetési művelet elvégzésére – szolgál (pl. parkolási díj megfizetésére szolgáló automata).

1.4 Pénzbeli ellenérték helyben történő megtérítése

Az automataberendezésnél a termékértékesítés vagy szolgáltatásnyújtás ellenértékének megtérítése történik, vagyis az automata meghatározásának fontos fogalmi eleme, hogy valamilyen módon fizetés történjen közvetlenül a berendezésnél, annak használatával. Az ellenérték megtérítése bármilyen fizetési módon történhet, a fogalom csak annyit rögzít, hogy az ellenértéknek pénzbelinek kell lennie, ami alatt érteni kell a készpénzzel (bankjegy, érme), a számlapénzzel és elektronikus pénzzel történő fizetést is. Ez a fogalmi meghatározás magába foglalja például a bankkártyával történő fizetést, ha az közvetlenül az automatánál – annak használatával – történik. Nem foglalja magába ugyanakkor azokat a fizetési megoldásokat, amelyek alkalmazása nem köthető közvetlenül az automataberendezéshez, ilyen lehet például a mobilapplikáción keresztül történő fizetés.Fontos! Korábban kizárólag az élelmiszer-értékesítést kezelőszemélyzet nélkül végző automataberendezések esetén volt bejelentési kötelezettsége az üzemeltetőnek, azonban a megváltozott jogszabályi rendelkezések értelmében – függetlenül az automata által kezelt tevékenység jellegétől – már valamennyi automataberendezést be kell jelenteni az állami adó- és vámhatóság felé, ami megfelel a jogszabály szerinti fogalomnak. Ilyen automataberendezések lehetnek például a parkolóautomaták, az önkiszolgáló autómosó berendezések, a könyvárusító automaták, fényképkészítő automaták stb.

2. Bejelentendő események

Az automataberendezést üzemeltető adózó a jogszabályban meghatározott adattartalommal – automataberendezésenként – az állami adó- és vámhatósághoz elektronikus úton köteles bejelenteni:

a) az üzemeltetés megkezdését, legkésőbb az üzemeltetés megkezdését megelőző napon,

b) az üzemeltetés szüneteltetésének megkezdését és befejezését legkésőbb a szüneteltetés megkezdésének, illetve befejezésének napján,

c) az üzemeltetés megszüntetését, legkésőbb az azt megelőző napon,

d) az üzemeltetésnek az adózó érdekkörén kívül eső okból bekövetkezett megszűnését, legkésőbb az üzemeltetés megszűnésének napján,

e) haladéktalanul, a jogszabályban meghatározott adattartalomban bekövetkezett bármely változást.2

Azokat az automataberendezéseket, amelyek már jelenleg is használatban vannak, az üzemeltető 2019. június 30-ig köteles bejelenteni az állami adó- és vámhatósághoz.3 A Nemzeti Adó- és Vámhivatal közleménye értelmében legkésőbb 2019. július 31-ig szankciómentesen teljesíthető a bejelentési kötelezettség.4 A korábban már bejelentett – élelmiszer-értékesítést kezelőszemélyzet nélkül végző – automataberendezések üzemeltetésének megkezdését nem kell ismételten bejelenteni.

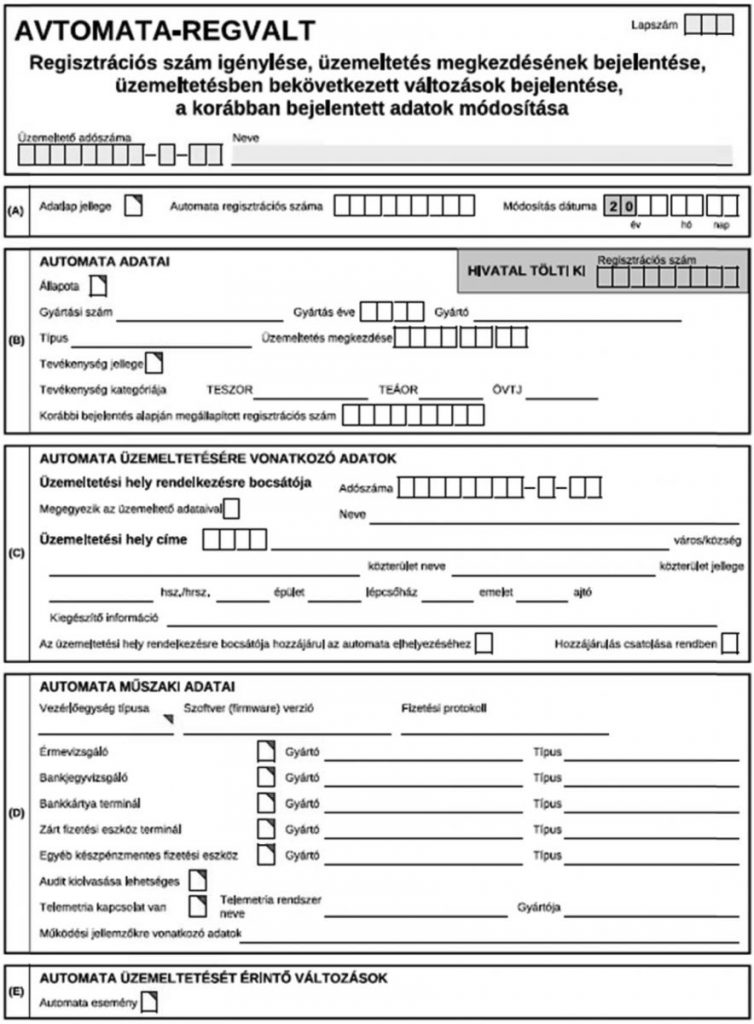

3. Bejelentendő adatok

A bejelentés során meg kell adni az üzemeltető azonosító adatait, az automataberendezés üzemeltetési helyének címét, az automataberendezés legfontosabb azonosító adatait és működési jellemzőit, valamint az automataberendezés egyes műszaki jellemzőit, amelyek a következőek:

1. az automataberendezés üzemeltetőjének

a) neve vagy megnevezése,

b) adószáma,

c) lakóhelye, székhelye vagy címe,

2. az automataberendezés üzemeltetési helyének címe az üzemeltetési helyének pontos, – a konkrét elhelyezés beazonosítására alkalmas – teljes részletességű megjelölésére is kiterjedően,

3. az automataberendezés azonosító adatai, jellemzői vonatkozásában

a) az automataberendezés által kezelt tevékenység jellege (termékértékesítés vagy szolgáltatásnyújtás),

b) az automataberendezés által kezelt termékértékesítés vagy szolgáltatásnyújtás TESZOR, TEÁOR vagy ÖVTJ szerinti kategóriája,

c) az automataberendezés gyártási száma, ennek hiányában más egyedi azonosító száma,

d) az automataberendezés típusa,

e) az automataberendezés gyártója,

f) az automataberendezés gyártásának éve;

4. az automataberendezés

a) vezérlő egységének az adatai,

b) vezérlő egységének a szoftver (firmware) verziója,

c) vezérlő egységének a jelenleg használt fizetési protokollja,

d) érmevizsgálójának a gyártója és típusa,

e) bankjegyvizsgálójának a gyártója és típusa,

f) bankkártya termináljának a gyártója és típusa,

g) zárt fizetési eszköz termináljának a gyártója és típusa,

h) egyéb cashless eszközének a gyártója és típusa,

i) audit kiolvasási lehetősége,

j) meglévő telemetria rendszerének adatai,

k) aktív vagy üzemen kívüli állapota, és

l) a működési jellemzőkre vonatkozó adatok.5

A bejelentés során meg kell jelölni – TESZOR, TEÁOR vagy ÖVTJ kód szerint – azt a tevékenységet, aminek végzéséhez az automataberendezés használata kapcsolódik, illetve azt a terméket vagy szolgáltatást, amit az automataberendezés értékesít vagy nyújt. Az üzemeltető döntése, hogy melyik osztályozási rendszer szerinti kódot használja, de azok közül legalább egyet meg kell jelölni az automata kategóriába sorolása érdekében.

Fontos! Az új fogalomnak megfelelő – nem élelmiszer-értékesítést végző – automataberendezések esetében jelenleg kizárólag bejelentési kötelezettség áll fenn, azokat nem kell Automata Felügyeleti Egységgel felszerelni és nem kell az értékesítési adatokról online adatszolgáltatást teljesíteni. Az adópolitikáért felelős miniszter a felügyeleti egységgel történő felszerelés és az állami adó- és vámhatósági felügyelet kezdetének időpontját rendeletben állapítja meg6, amire csak az élelmiszer-értékesítést kezelőszemélyzet nélkül végző automataberendezések esetén került sor, így jelenleg csak ezeket kell felügyeleti egységgel ellátni.7

4. Bejelentés teljesítésének módja

Az automataberendezések üzemeltetésének bejelentésére az állami adó- és vámhatóság az AVTOMATA megnevezésű adatlapot rendszeresítette, amely kizárólag elektronikus úton nyújtható be. Az AVTOMATA adatlap internetes kitöltő-ellenőrző programja és a hozzá tartozó kitöltési útmutató letölthető a Nemzeti Adó- és Vámhivatal honlapjáról (http://nav.gov.hu → Nyomtatványkitöltő programok → Nyomtatványkitöltő programok → Egyszerű keresés/Összetett keresés). Az adatlap kitöltési útmutatója tartalmazza azokat a leggyakoribb TESZOR, TEÁOR vagy ÖVTJ kód szerinti kategóriákat és magyarázatukat, amelyekhez kapcsolódóan az automataberendezés üzemeltetése történhet.Az AVTOMATA adatlapon a főlap mellett egyetlen – AVTOMATA-REGVALT megnevezésű – lap kitöltésével bejelenthetőek a hivatkozott események és adatok.

5. Regisztrációs szám

Az állami adó- és vámhatóság az üzemeltető bejelentés alapján automataberendezésenként egyedi regisztrációs számot állapít meg, amit elektronikus úton megküld az üzemeltető részére. Az üzemeltető köteles a regisztrációs számot az automataberendezésen jól láthatóan feltüntetni.8 Az állami adó- és vámhatóság az adózót terhelő adókötelezettség jogszerű teljesítéséhez, a költségvetési támogatás jogszerű igénybevételéhez honlapján közzéteszi a bejelentett automataberendezések regisztrációs számát és az üzemeltetési helyét.9

1) Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 7. § 7a. pont

2) Art. 107. § (1) bekezdés

3) Art. 274/C. §

4) Közlemény a kezelőszemélyzet nélkül is működni képes automataberendezések bejelentéséről (NAV honlap, 2019.06.28.)

5) Az automataberendezés üzemeltetőjének adókötelezettségéről szóló 8/2019. (VI.27.) PM rendelet (a továbbiakban: PM rendelet) 1. §

6) Art. 107. § (2)-(3) bekezdés, Art. 269. § (7) bekezdés

7) Az élelmiszer-értékesítést kezelőszemélyzet nélkül végző automaták műszaki követelményeiről, az automaták üzemeltetéséről és szervizeléséről, valamint az automatákban rögzített adatoknak az állami adó- és vámhatóság felé történő szolgáltatásáról 31/2016. (IX. 2.) NGM rendelet 72. § (1) bekezdés

8) PM rendelet 2. §

9) Art. 266. § h) pont

Kapcsolódó cikkek

A NAV online szaklapja